小米这次财报总体是一个非常好的表现。营收增长、毛利率都是比较不错的水平。

聊聊首次披露的汽车业务有哪些值得关注的地方。

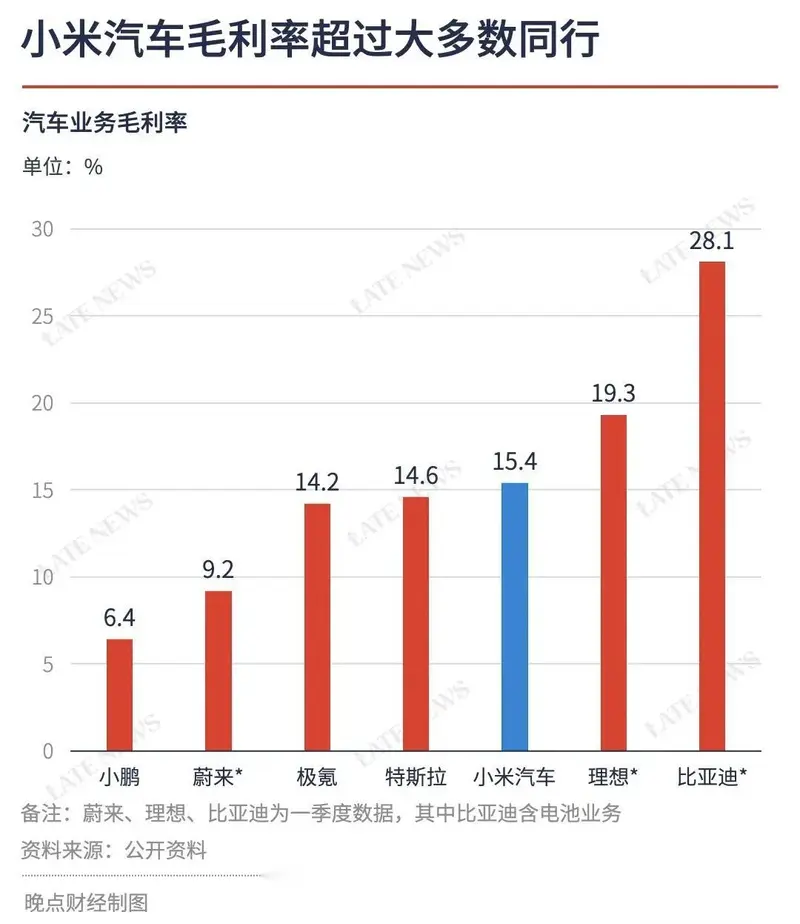

汽车业务毛利率超预期

市场对小米的这个毛利率还是感觉到比较惊讶的。第一个季度就能做到这样的毛利率水平,非常不容易。可以看晚点财经跟同时期其他友商毛利率的对比,是超过了特斯拉、蔚来、小鹏这些已经成立了10或20多年的公司。这说明:

1. 供应商给了小米很好的价格

2. 小米自己的成本控制非常优秀

3. 在竞争已经如此激烈的情况下,小米未来也还有一定的降价空间

而且更重要的是,汽车业务的毛利率会随着交付量的提升变高。因为有了规模效应。

新订单稳定增加

从发布到8月下旬交付了近5万辆车之后,小米汽车app显示的交付周期仍然是半年左右后提车,说明小米目前订单是在持续在增加的。当然后面也要持续的去观察。因为之前其他的品牌,比如说像小鹏的G6,蔚来的ET5,在刚发布的时候,订单也不错,但是它们也遇到了产能爬坡的问题。刚开始交付量是比较少,等后面几个月产能上来了以后,这款车的热度过了,竞品新车型发布了,它们的订单就流失了,没办法保证稳定的订单量,等于首销的订单量最终没有转化为交付量。所以需要持续观察su7的交付和订单情况。因为24年下半年还有很多新车发布,竞争会越来越激烈。

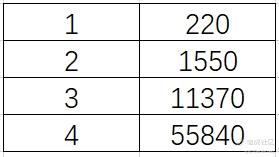

产能持续提升

小米的产能第一季度是27000多辆。27000多辆是个什么概念?

对比一下特斯拉2017年model 3刚开始交付的几个季度数据:

可以看到即使是已经造出了Model S、X两款车的特斯拉,model 3刚开始的产能爬坡也是很慢的。虽然现在整个供应链和2017年相比有了很大的进步,但小米第一辆车第一个季度这个交付量也还是非常不错的。

苹果用户、女性用户占比提升

小米手机之前一直有个标签,就是给理工男、发烧友这些用户造的,女性用户占比相对其他友商比较低。这带来的问题就是能触达的潜在人群天花板比友商低。然后小米出了一个针对女性用户的civi系列,但雷总说,现在在出这个女性,比如说外观好啊,拍照好,别人已经看不到你了。女性在买手机很多时候她可能她不会想到小米,她可能不会知道小米有一个civi系列的手机,其实比较符合女性的一些喜好,颜色漂亮、轻薄等。也就是品牌的用户心智一旦形成,后面再去想去占领用户心智就比较难了。这也是小米品牌高端化所面临的一些问题。

那么这次小米官方发布了SU7的用户画像,其中女性购买者占比高达28%,女性车主预计占比40%-50%,BBA(奔驰、宝马、奥迪)用户购买者占比29%,苹果用户购买者占比51.9%。

所以汽车业务对于吸引比如说像苹果、BBA这类的高端用户和女性用户是非常有帮助的,对小米品牌提升在这些人群中的认知也是非常有帮助的。

小米的第三增长曲线?

小米的汽车业务对营收、估值有怎样的贡献?

24年手机业务,假设每个季度都是465亿,总共是1860亿。假设未来年销量增长40%到2.36亿,ASP增长20%,那么年营收是3124.8亿。

假设单车ASP是20万,年销160万辆,营收就是3200亿。那么大概年销量到160万这个水平以上,汽车业务的营收就会超过手机业务。

至于估值,可以简单做个对比。特斯拉目前是7000亿美元,丰田近2500亿美元,如果未来小米能做到全球车企前五,单汽车业务应该能有1000亿美元。当然,这个前提是销量、毛利率、自动驾驶能力到需要做到头部。这个长征才刚刚开始,但达到这个估值甚至更高是有可能的。

可能有人会问,小米凭什么跟特斯拉、丰田、大众、BBA这些全球巨头竞争?

首先,智能电动车是未来的趋势。智能电动车的主要技术制高点在三电、座舱软件、智能驾驶,特别是软件、AI,是核心。因此传统燃油车品牌具有优势的发动机、变速箱等在电动车赛道是没有意义的。而在软件、AI这些方面,除了特斯拉,小米跟上面其他品牌相比是有优势的。

其次,虽然传统燃油车巨头拥有大量现金,但让它们放弃现在在现金奶牛燃油车去转型做一开始会亏钱的电动车,它们动力是不足的。在企业内部会遇到很多阻力。已经在某个领域建立优势的大企业在面对行业变革时会遇到的问题,可以参考《创新者的窘境》这本书。

影响因素还有很多,但看看特斯拉是怎么在电动车市场超越传统燃油品牌的,就应该能明白。小米虽然进入的比较晚,竞争格局跟特斯拉成长时不完全一样,但我认为也会是类似的路径。

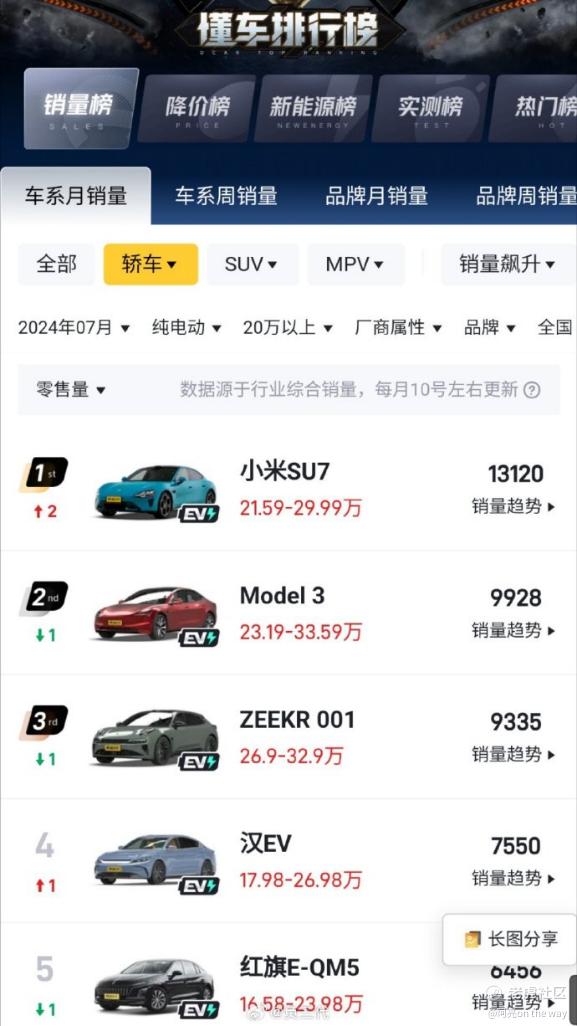

小米su7是今年7月20万以上纯电轿车销量第一。一般季度初特斯拉的交付量会偏低,因为有部分车辆需要出口欧洲,所以跟特斯拉的对比还需要持续观察。但至少比竞品要好很多,体现了su7的产品力是非常强的。

至少到目前为止,小米第一款车是非常成功的。市场在等待后续车型的发布,想看小米是否能持续造出爆款。大概率第二款车会是SUV,市场空间比轿车要大至少一倍。只要能像su7一样精准定位潜在用户,提供高品质、高颜值、高用户价值,平衡好空间、续航、操控,成为爆款也是很大的概率。

考虑到SUV通常比同级别轿车贵10%左右,加上更大的潜在用户群,一旦销量打开,零部件采购成本会持续降低,毛利率会进一步提高。

不确定因素

1. 贸易壁垒

汽车产业链很庞大,对国民经济、就业影响都很大。看看当前欧盟对进口中国汽车的关税采取的措施就能看到,想要进入到其他国家不是一个简单的事情。这对全球的销售是有影响的。后期需要观察。

2. 智能驾驶

在智驾方面,小米也还处于追赶的位置。智驾对于用户的采购决策影响会越来越大,小米能多快进入智驾第一梯队也是不确定因素。

个人在这里做几个预测:

1. 小米以后会进入20万以下的市场。因为规模最大的市场在这里。

2. 小米以后会自研智驾芯片。因为自驾芯片对打造产品差异化、降低采购成本、软硬件一体、减少供应商依赖等方面都有很大的意义。

至少在目前来看,小米还是一个追赶者。可以观察下半年小米在智驾的投入、城市NOA水平的表现。还有交付量是否持续提升、新订单是否是持续稳定。

虽然汽车业务现在还处于高投入期,但长期来看对小米的市值、品牌力是一个非常大的提升。虽然现在只是一个占比还很小的一个业务,但潜力很大,我个人预计成长也会比较快,长期看好。

利益相关声明:作者持有小米股票

精彩评论