本周交易

8-21 买入五粮液,价格122.8,资金来源为新增资金,资金占今年可投资金10%。

买入理由,低估加仓。

本来想加仓茅台,但不够买1手的,只能加仓五粮液了。等到攒够一手茅台的钱,可能会五粮液换茅台。

茅台应该拆股了,加一手太费劲了。

本周白酒里的舍得暴雷了,营收和利润都负增长了,股价直接当天跌停了,后来有连续跌了两天,本周大概下跌12%。看来白酒行业真的是遇到问题了,现在行业里不是好的时候,那家公司都能随随便便盈利,都能高增长。经营不善,品牌度不高的,要经历行业寒冬了。

目前持仓中的白酒,茅台和珍酒已经发布业绩,表现还都不错,都是两位数增长,珍酒表现要更好一些。五粮液应该下周发布看看如何吧。

目前持仓

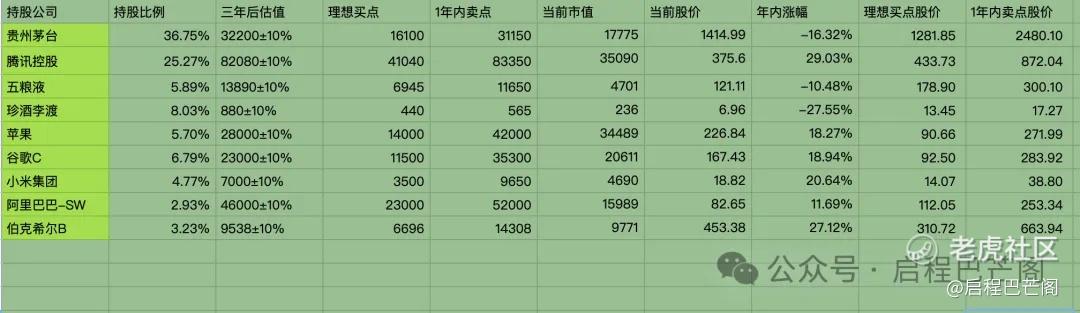

目前九大持仓:贵州茅台41.75%,腾讯25.27%,五粮液0.89%,,珍酒李渡8.03%,苹果5.70%,谷歌6.79%,小米集团4.77%,阿里巴巴3.73%。目前九大持仓占比88%(其中科技股占比49.33%,白酒股占比50.67%;A股占比42.64%,港股占比41%,美股占比16.36%),还有12%观察仓仓位。

本周持仓情况

收 益

整体持仓评价:

本周白酒持仓持续低迷,茅台上周发布了财报,珍酒李渡本周发布了财报,都还不错,但股价还是很低迷。珍酒李渡财报前表现还不错,发布财报后竟然大跌了5%,看不懂市场的节奏。可能是被舍得财报暴雷给带偏了。

港股科技股也是冰火两重天。腾讯发布财报后维持现状,因为每天10回购,以及黑神话的热点,腾讯是游戏科学的第二大股东,占比在12%到24%之间,震荡上扬的趋势,目前全年的涨幅在29%,从全年的角度表现还是不错的。本周小米也发布了财报,当天上涨10%,本年上涨20%,股价18.82,发行价以上了,雷军在财报当日也发布了视频,说让股民赚钱了。快手,阿里巴巴,农夫山泉,海底捞还是很低迷。

强烈申明

本文为启程资本老韩个人投资记录,文中任何操作或看法,均可能充满启程资本老韩个人的偏见和错误。

文中提及的任何个股或基金,都有腰斩的风险。

请坚持独立思考,万万不可依赖启程资本老韩的判断或行为作出买卖决策。切记切记。

重要事项

1 珍酒李渡2024半年报浅析

2 小米2024半年报浅析

仅对持股和交易感兴趣的朋友,读到这里可以退出了。如果对上述事项感兴趣,可以跳转到下面的文章继续阅读学习交流。

1 珍酒李渡2024半年报浅析

8月21日晚,“港股白酒第一股”珍酒李渡发布2024年半年报,公司报告期内实现营收41.33亿元,同比增长17.5%;经调整净利润10.2亿元,同比增长26.9%。

目前已有多家上市酒企发布2024年半年报,就营收增速和净利增速而言,珍酒李渡位居行业前列。

珍酒李渡由贵州珍酒、江西李渡、湖南湘窖三家酒企组成,经营珍酒、李渡、湘窖及开口笑四大白酒品牌,产品涵盖酱香、兼香、浓香三大香型。

其中,珍酒是珍酒李渡的核心企业和旗舰品牌,2024年上半年营收占比达65.4%。

从营收、售价、销量、毛利率等指标来看,珍酒在2024年上半年取得的业绩增长颇为“健康”,显示其品牌势能进一步向上。其中,营收同比增长17.2%,吨平均售价同比增长8.6%,销量同比增长近8%,毛利率同比提升1.2个百分点。

李渡为兼香型白酒,在上半年表现更为亮眼,营收同比增长37.9%。“李渡已大获成功且有显著的增长潜力,在基础市场江西站稳脚跟,并正战略性地向全国扩张。”珍酒李渡在半年报中称。

此外,湘窖及开口笑为湖南区域品牌,在上半年实现营收稳健增长。

值得一提的是,今年上半年,珍酒李渡的整体毛利率达58.8%,同比提升0.9个百分点。对比其他白酒企业,毛利率不高,但这是因为香港的会计制度和国内不一样,还原后达74%。对此,珍酒李渡表示,主要原因有三点:一是进一步提升次高端及以上价格范围产品的收入贡献;二是战略性减少低毛利产品;三是进一步优化包装物、能源投入等其他生产成本。

从财报披露的内容来看,今年上半年,珍酒李渡在产能、品牌、渠道及团队建设方面都取得了积极成效。

产能方面,珍酒李渡持续在贵州、湖南、江西增产扩能,目前产能已超5.3万吨。其中,珍酒产能规模已突破4.1万吨,优质基酒储存达9万吨,是仅次于茅台、习酒的贵州第三大酱酒企业。

品牌方面,珍酒李渡持续加码沉浸式体验营销,深度链接消费群体。其中,珍酒将原有回厂游和品鉴会全面升级为“圣地之旅”和“国之珍宴”,积极推动从卖酒向卖生活方式转变。6月19日,世界品牌实验室发布了2024年度“中国500最具价值品牌”榜单,珍酒连续三年入选,继续蝉联榜单酱酒品牌第三名,品牌价值较2022年增长45%。

渠道方面,上半年,珍酒李渡大力优化经销网络,实现单经销商销售额提升。截至2024年6月,珍酒李渡经销商共计7360家,其中新增218家,优化119家。

吴向东对于上半年的形势判断称,上半年的基调是“下足功夫,迎难而上”,去年4月份到年底,感觉到了行业存在着压力,市场非常内卷。名烟名酒店每天都是看网上最低的报价去报,甚至还要低,几乎没有几家名烟名酒店可以赚到钱。还加上网上更加卷,平台都是拿名酒去低价卖,这样把我们线下也影响了,现在大量的B端选择去买线上的货再来赚钱卖。当下的生态可以说是“恐怖”的。

不过吴向东也表示,今年珍酒产能达到4.1万吨,基酒储存超过9万吨,今年肯定会突破10万吨的基酒储存。三年以后我们的基酒储存应该是大于20万吨的。我们每年可以释放的优质基酒大概4万吨。现在才1万多吨,还有很大的市场空间去抢占。

本次财报,有一个财务指标波动较大,股东权益,2024年上半年是7.5亿,去年上半年是15.84亿,下降50%。

这个波动主要是股权激励产生的费用,以及发行给一名投资者的权益变动引起的。

先说股权激励费用,去年没有,今年有2.6亿,大概产生了3000万股的增发。这是跟去年的一项1.1亿股的股权激励计划有关,大去年10月份已经授出,分三次归属,本报告期归属了一次,所以会计上就要计一次,但实际没有现金流变动。后面2024财报和2025财报发布后,如果符合激励计划的要求,还会发生归属,股东权益还会变动。

这里面还要提一下,就是这次股权激励计划,是增发股票了,给了管理层和公司的核心骨干。短期对所有股东的股权稀释了,如果激励,能让他们好好干,公司业绩提升,股票内在价值提升,长期来看是好事。但如果激励了,增发了,业绩反而下降了,那么股东权益是收到侵害的。反面例子是国美电器,不停的债赚股,股权稀释的非常严重。

发行给一名投资者的权益变动,应该是kkr,上市后其投资,变为股权,所以有这么变动,股价影响。但对现金流没有影响。

估值

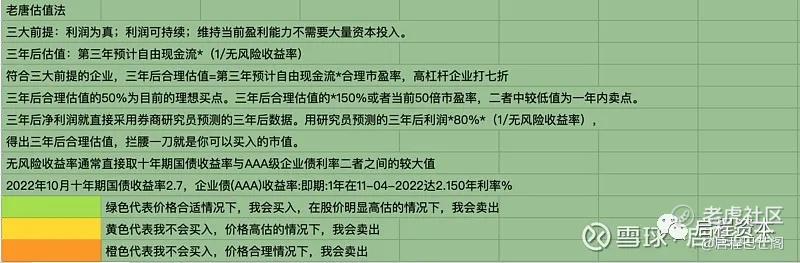

半年报业绩,超预期,尤其在白酒行业遇到周期下行,像舍得、酒鬼酒这种业绩暴雷的情况下,珍酒李渡净利润能实现26.9%的增长,真的是超预期。所以维持我之前的估值,三年后合理估值852亿港币,买点426亿港币,卖点900亿港币,买点股价12.58港币(之前为13.03港币),卖点股价26.56港币(之前为27.51港币)。

买卖点股价稍作调整,因为增发了股票,原来股本为32.71亿股,现在变为33.89亿股。

估算过程

2023年净利润为18亿港币,假设按每年20%的增长率,三年后2026年的净利润为31亿港币。

无风险利率的倒数为27.5。

三年后合理估值为31*27.5=852

买点为合理估值打五折,即852*0.5=426

卖点为三年合理估值的150%和当前净利润的50倍,去较小值。

三年后合理估值的50倍,即852*1.5=1278

当前净利润的50倍为18*50=900

取较小值为900

所以买点估值为426亿港币,卖点估值为900亿港币。

当前股本为33.89亿股,买点股价为12.58港币,卖点股价为26.56港币。

当前市值为235.85亿港币,股价为6.96港币。买点又打了五折,我认为是非常低估了,非常有安全边际了。

每年20%是不是太乐观了,当前这种经济环境,很可能出现个位数增长,甚至负增长。而且这次半年报,舍得已经出现了。那么如果珍酒李渡也出现负增长,当前股价是否有足够安全边际呢?

悲观预期,假设2024年26%的增长,2025年5%增长,2026年-20%增长,那么2026年的净利润为18*1.26*1.05*0.8=19亿港币。还按27.5给出合理估值522亿港币,打五折为买点262亿港币,买点股价为7.71港币。

无论乐观预期还是悲观预期,当前235亿港币的市值,都是低估的,只是悲观预期下,低估的不是那么明显。

2 小米2024半年报浅析

小米在8月21日公布了日赚约7000万元的“历史上最出色的季报”:

2024年Q2,小米集团营收889亿元,同比大增32%,刷新小米的营收纪录。净利润62亿元,同比增长20.1%。

2024年上半年,小米营收1643.95亿元,同比增长29.6%。净利润126.66亿元,同比暴涨51.3%。

小米集团在本季度实现了显著的规模增长和营收提升。具体表现为营收达到人民币889亿元,同比大增32.0%,连续四个季度实现同环比正增长。这一成绩不仅超出了市场预期,也标志着小米进入了新一轮的爆发增长周期。经调整净利润达到人民币62亿元,同比增长20.1%,保持了高位水平,显示出小米在盈利能力上的稳步提升。

其次,从业务结构来看,小米的多元化战略取得了显著成效。智能手机、IoT与生活消费品、互联网业务三大板块均实现了超市场预期的增长。智能手机业务在全球市场表现卓越,出货量达4220万台,同比增长28.1%,稳居全球前三。IoT与生活消费品业务延续增长态势,收入达人民币268亿元,同比增长20.3%,部分重点品类市场份额持续扩大。互联网业务也保持高速增长,收入达人民币83亿元,创历史新高。这些业务的强劲增长为小米的整体业绩提供了有力支撑。

再次,小米在汽车业务上的表现尤为亮眼。Xiaomi SU7系列智能电动汽车自上市以来,交付速度刷新行业记录,Q2单季累计交付超2.7万辆,并且连续两个月单月交付破万。小米汽车销售服务网络也在持续扩张,覆盖城市数量不断增加,为未来的持续增长奠定了坚实基础。此外,小米在汽车核心技术领域也取得了新进展和新突破,如自主研发的V8s超级电机、宁德时代第二代「麒麟」电池等技术的应用,进一步提升了产品的竞争力和市场影响力。

今年二季度,手机行业猛然进入复苏周期,全球智能手机出货量同比上涨11.9%。小米更是在全球市场全面放量,出货增速超过了市场复苏速度。小米上半年销量同比增长了近2千万台,大概率会是今年全球增长最快的品牌。小米在全球58个市场中排名前三,70个市场中排名前五。除了出货量稳居第二的中东,小米在拉美和东南亚也已提升到第二。小米手机出货量,已经连续16个季度全球前三,二季度市占率14.6%,仅次于苹果和三星,差距还在缩小。小米非常在意的高端化继续推进。在中国大陆地区,小米3000元及以上的高端手机出货量占比提升到22.1%。新发布的小米MIX Fold 4和小折叠小米MIX Flip,和友商打出了代差,后者还一度卖断货。小米也在日本这种高净值市场取得突破,同比增长359%,现位列第三。而现在在日本市场大卖的小米14 Ultra,5月9日才进入日本市场,定价199900日元,约合9750元。卢伟冰表示“日本也只是我们过去两三年获得的一个阶段性的小结果”,韩国、英国近期也在重点的关注和投入。

一度觉得小米不行了,这次财报让投资者重拾信心,小米未来可期。

本周读书

《文明现代化投资与中国》,作者李录,第二次阅读,把他历年的演讲又读了一遍,收获还是不少。但看多了,他讲的套路都一样。投资的启蒙源于巴菲特的一次大学演讲,后来又受到芒格的影响。毕业后,只在投行工作一年就出来单干了,成立了自己的基金,一直到现在,喜马拉雅基金。

刚工作一年,就敢全职投资,靠的是啥呢,资金是自由资金,加上几个朋友的客串资金,初始资金肯定不多,也没有留很多给生活支出(我猜)。当时自己最大的资本,就是投资的能力已经锻炼出来了,大学里的投资,赚了好几倍。还有就是高学历,哥伦比亚大学三个学位,其中一个是经济学。

之前看过,很多全职投资的文章,都说要准备多少备用金,当然这是不时之需,但真正具备了投资能力,资金不是问题,否则准备再多备用金,始终无法盈利也是白搭。

运动

本周步数平均16000步。本周体重147,最低145.1。每天除了散步,都加强了训练,周五有氧健身(锻炼下来气喘吁吁),周六参加了泰康7公里健康跑(第9届)。最近晚上吃饭没有控制,体重有所反弹,下周继续晚上控制饮食,加强锻炼。

今天就先聊到这了,各位晚上好。各位的“点赞”、“在看”是对启程巴芒阁老韩的最大支持,感谢🙏。

精彩评论