综述:

本周沪深 300 下跌 0.55%,我的 AH(即 A 股和港股)实盘 下跌 1.31%。

2024 年内沪深 300 指数 下跌 3.03%,2024 年内我的实盘 上涨 14.44%,本年初始净值1.01,本周净值1.16。

交易:

无

持仓:

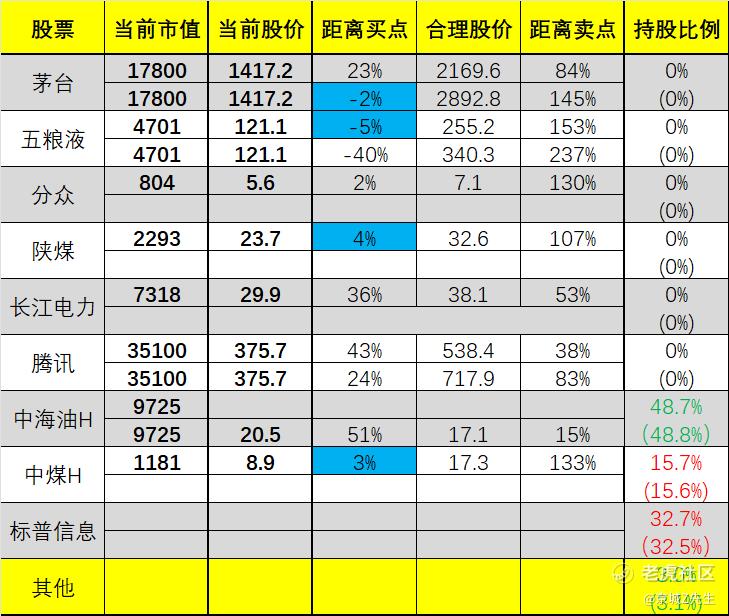

中海油H 48.6%,中煤能源H 15.6%,标普信息科技 32.5%,中远海控 2.0%,其他/现金 1%。

有四舍五入,且一般不记录低于 1% 的迷你仓。

复盘:

大盘依旧在缩量,外资的数据更是直接不给看了,所以行情只能继续低迷,除了...四大行,本周我分享了一篇关于四大行行情的研报,感兴趣可以看一下。

虽然我估值表内的大部分公司,都已经或即将触及买点,但我的持仓依然没有任何变化,主要原因还是定价方式的问题,即:人民币市场计价的,直接pass,美元计价的,和国家定价的标的,是目前唯一可能有行情的方向。

等某些问题真的好转了,再考虑已经严重低估的人民币市场计价标的。

个股方面,

1、中煤能源

本周最靓的崽,发布了中报:

上半年营业收入为929.84亿元,同比下降15.0%。归属于上市公司股东的净利润为97.88亿元,同比下降17.3%。经营活动产生的现金流量净额为157.40亿元,同比增加4.1%。

其中,二季度净利润48.18亿,环比(49.7亿)少了1.51亿,同比(46.8亿)增加了1.39亿。

整体有息负债减少了有40亿多,减债思路贯彻的很好。

同时,董事会决议按照中国企业会计准则合并财务报表归属于上市公司股东的净利润的30%,即约29.36亿元向股东分派现金股利。

这个成绩,在同行里属于优等生中的优等生了,唯一的遗憾是我此前预期的“可能超预期的特别分红”,没能实现,变成了年报甚至明年的预期(有饼可画总比没有好)。

周一应该是稳了,股价上已经提前有所反馈。

2、中国海油石油

中国海洋石油有限公司(「本公司」)董事会(「董事会」)宣布将于二零二四年八月二十八日(星期三)召开董事会会议,董事会将于会议上通过议案,其中包括批准本公司及其附属公司截至二零二四年六月三十日止六个月期间的中期业绩,以及考虑是否派发中期股息。

鉴于上半年油价稳起在80以上,一季度81左右,二季度84左右,所以业绩是一定差不了的,虽然上个月股价回撤不少,其实更多的是部分追高资金的获利了结,同时也为了应对心已凉透,无差别卖出基金基民的天量赎回。

业绩能否超预期,主要看是否有特别派息,已经未来的回购计划如何,宏观方面以及待开采油田的潜在收益那些,太过飘渺,暂时不适合计入估值内。

现在的中海油H,下有保底,上不封顶,已完成高位回调,只等一个重磅利好了。

3、标普信息科技

上周溢价一度高达14%+,本周有所回落,同时叠加英伟达即将发布财报,出现了一定的震荡,有些提前埋伏和抄底的撤了,赌业绩在这个点位追高的量不够,导致了溢价下跌至5%左右,属于该lof的正常范围内。

我个人选择不操作,长期看在美股优质公司上自作聪明的搞小动作,最后都不如呆坐不动,只有A股特有的海外基金情绪溢价可利用,所以只要不超过15%+,我个人倾向于不会调仓到其他美股ETF,更不会随便卖出。

美股那边截止收盘,苹果微软英伟达都涨得很好,所以周一A股开盘,标普信息肯定又稳了,唯一的看点是能冲多高的溢价。

4、腾讯控股

自从清仓后很少聊它,本周由于《黑童话》的爆火出圈,一众能蹭的公司都起飞了,反倒是真有持股的腾讯没啥起色,其实还是那个问题,和公司基本面无关,所以中期内我都会回避概帮。

另一个作证,是阿里巴巴新增香港为主要上市地,很多人不知道这代表什么,其实都在说一个事情。

这种情况我的人生头一次遇到,因此导致了估值模型失效,惹不起我就继续躲开。

---

最后,放图:

本周精选个股研报,已同步分享,本周共6篇,涉及微软、中煤、腾讯和3篇中美宏观研报。

特别声明(请一定阅读):

1、上图的买点、目标价、卖点均为本人通过特定的算法估算而出,无统一计算公式,并非绝对正确且一定能达到的数值,只是辅助本人对当下价格有个大致判断。

2、如果一个点位有 2 个数值,则低的是下限高的是上限,用哪个取决于本人的主观意愿和对公司的了解程度,无统一标准。

3、标蓝标红都是为了给自己警示,该股票到达买入/卖出区域附近,需要重点关注,但不代表我一定会买入或卖出。

4、表格内相关数字,会随股价波动和我个人对公司的评估,不定期调整,请勿作为长期参考,切记巴菲特都经常判断失误,更何况我等凡人。

5、以上表格内容均为本人实盘记录,是做给我自己看的,无法指导你们的交易,不要问我该不该买哪个,你自己的钱自己负责。

6、持有相关持仓标的的朋友,欢迎在评论区与我交流,指出我的问题和错误,共同学习,一起赚钱。 $中国海洋石油(00883)$ $中煤能源(01898)$ $英伟达(NVDA)$ @爱发红包的虎妞

精彩评论