8月20日港股盘后,快手 $快手-W(01024)$ 公布了2024年Q2财报

二季度,快手实现营收309.75亿元,同比增长11.65%,经调整净利润46.79亿元,同比大增73.7%,两项指标均超过彭博一致预期。

然而次日快手却大跌10%,这是怎么一回事呢?

虽然营收和利润超预期,但是细看快手的各项业务表现,我们发现这份光鲜的业绩背后也透露着一些隐忧:

首先,快手业绩超预期的核心原因是广告业务表现强劲,但是在各大社交平台激烈争夺的电商领域,快手的收入却出现了环比下降,引发投资者担忧

.......

1、先来说亮点:广告业务

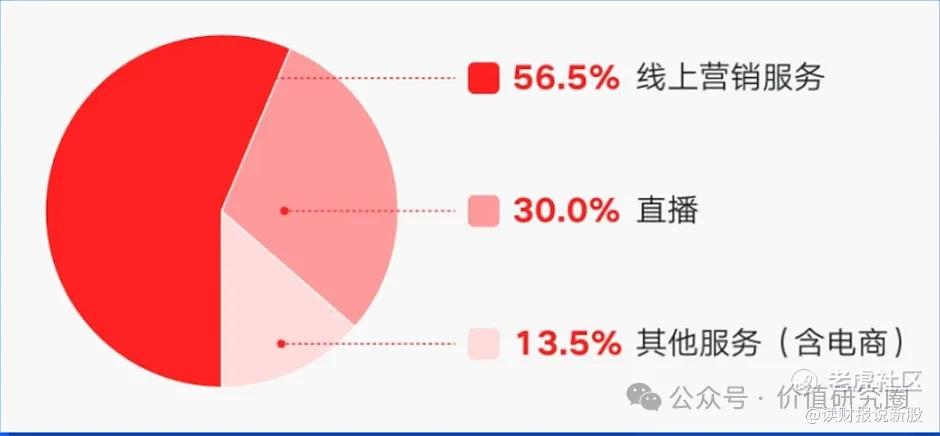

快手的收入构成比较简单,占比最大的是线上营销服务,也就是广告业务,占比近六成,然后是占比30%的直播打赏收入以及13.5%的其他服务,这个其他业务主要是来自电商收入

本季度快手广告收入175.15亿元,同比增长22.1%

主要是得益于快手的下沉定位,使得用户触达和流量分配更加均衡,此外快手的智能营销解决方案也促使客户加大了投放力度

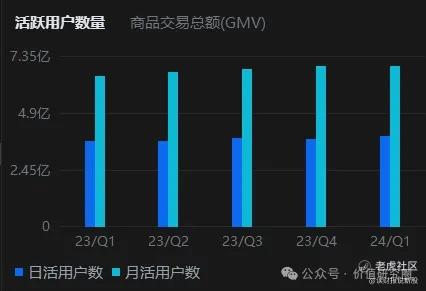

本季度快手日活用户达到创纪录的3.95亿,同比增长5.1%,用户总使用时长同比增长9.5%

花旗分析师指出,宏观疲软的背景下,用户更愿意在短视频上花费时间,高用户粘性也为快手的广告业务增长提供了基础

快手的广告业务分为外循环广告和内循环广告,其中外循环广告来自外部商家的投放。内循环广告指的是快手生态内的商家主播的买流量的费用。

本季度对增长贡献较大的是外循环广告,尤其是传媒资讯,电商平台和本地生活等行业的贡献较大,

此外,快手旗下的外循环智能投放产品universal auto x的渗透率也不断提升,占到外循环营销的30%以上

2、说完了强劲的广告,再来聊聊相对疲软的电商业务

二季度快手其他业务收入41.6亿元,同比增长21.3%,但增速较前几个季度大幅走弱,环比也有所下降

其他业务收入的放缓主要问题自然出在电商,本季度电商GMV3053亿元,低于市场预期

主要原因是大主播的退场,宏观疲软以及电商 $京东(JD)$ $拼多多(PDD)$ $阿里巴巴(BABA)$ 内卷加剧

中金研报指出,虽然快手二季度短视频MV同比增长近70%,但是占比较高的直播场gmv在宏观环境和传统电商的挤压下却出现了增速放缓,导致电商整体收入不及预期

投资者现在更担心的是这一趋势继续持续疲软,而公司CEO在电话会议上却没有给出明确的指引,只是泛泛的表示将不断挖掘七亿快手老铁用户的电商需求,保持快手电商业务在行业中的差异化优势和独特价值

这样的表述显然难以让投资者买单,因此出现了今天跌10%的壮丽景象

3、估值分析

最后还是看看估值情况

快手当前市净率3.37倍,几乎是21年初上市以来的低点,而股价也从21年的417.8港元的高点大跌超九成。

但是对于电商的持续疲软似乎没有减缓的现象,主要是传统货架电商拼多多实在是太强大,加之快手总体收入已经不再是成长股的姿态

因此,建议还是继续看接下来其他季度的财报,谨慎抄底!

精彩评论