昨日盘后,泡泡玛特公布了上半年财报,净利润暴增102%,今日股价大涨近10%! $泡泡玛特(09992)$

这份财报在当下消费一片萎靡之下显得异常亮眼,总结下来,泡泡玛特的老IP持续发力,新IP爆款不断,加上海外扩张顺利跑通,一个急速扩张的新消费品牌冉冉升起!

具体来看,泡泡玛特上半年营收45.6亿人民币,同比大增62%,此前预告增速不低于55%:

推动营收大幅增长的原因主要有4点:

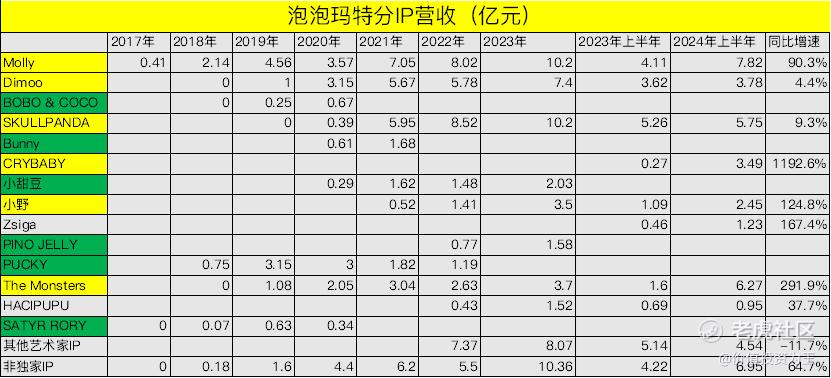

一是泡泡玛特凭借出色的IP运营能力,老IP持续发力,如上半年Molly营收7.8亿,同比大增90%!

二是泡泡玛特强大的IP创新能力,新IP爆款不断,如2022年推出的新晋IP Zsiga上半年营收1.2亿,同比大增167%:

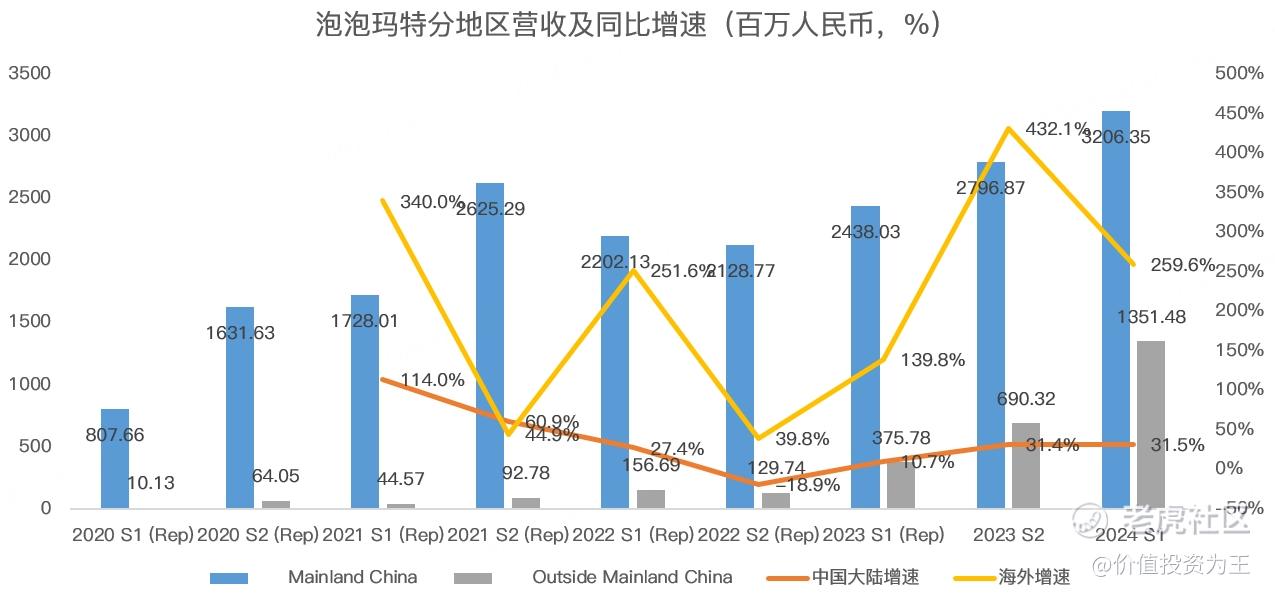

三是泡泡玛特海外扩张大获成功,上半年营收13.5亿,同比大增259.6%:

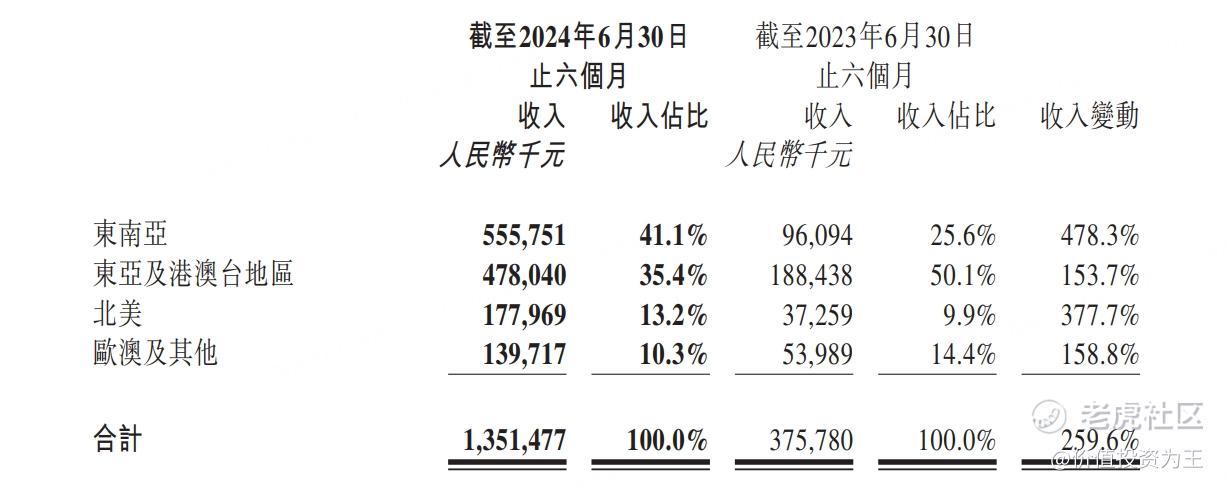

详细来看,无论是在东南亚,还是北美、欧洲市场,泡泡玛特的收入都在大幅增长:

从目前的趋势来看,泡泡玛特的海外扩张已经大获成功,正如创始人王宁所说,泡泡玛特已经提前完成在海外再造一个泡泡玛特的目标!

接下来,随着泡泡玛特将店铺继续扩张到更多的国家,预期海外销售额将继续保持增长,管理层给出的指引是2024年海外营收增速不低于200%!

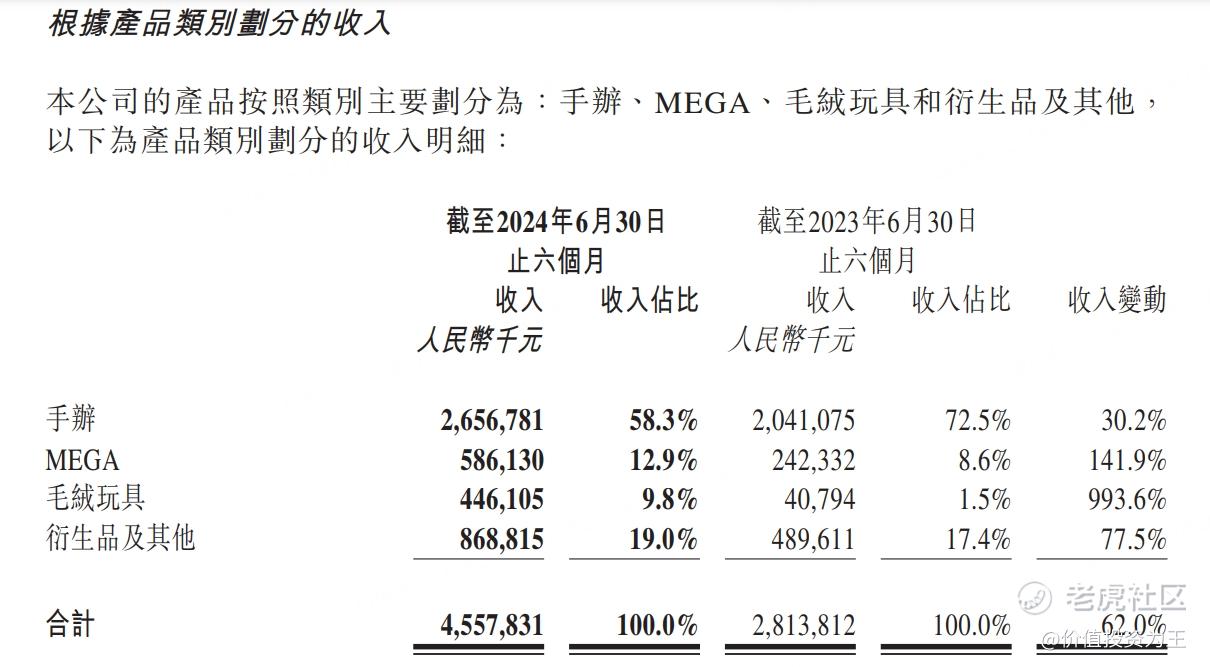

四是泡泡玛特不断扩充品类,从手办到衍生品及毛绒玩具,新品类的扩张大幅提升了IP的收入空间,如今年上半年,泡泡玛特毛绒玩具收入4.46亿,同比暴增993.6%:

根据业绩会上的消息,泡泡玛特还将在下半年开一家饰品店,进行新业态的常识!

展望2024全年,泡泡玛特预计营收有望做到100亿!

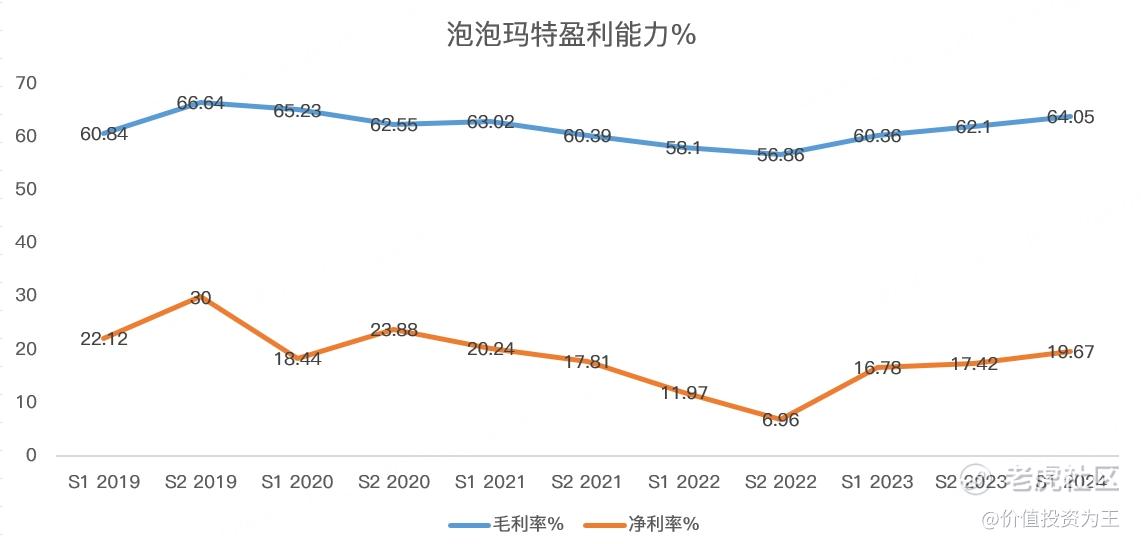

在收入提升带来的规模效益以及海外销售占比提升的拉动下,泡泡玛特上半年的毛利率达到64%,调整后的净利率达到19.67%:

从估值上看,泡泡玛特的市盈率有望在年底降至30倍以内,对比极高的成长性和海外广大的扩张空间,这样的估值,并不算贵:

精彩评论