刚刚,小鹏发布了二季报,没有惊喜!

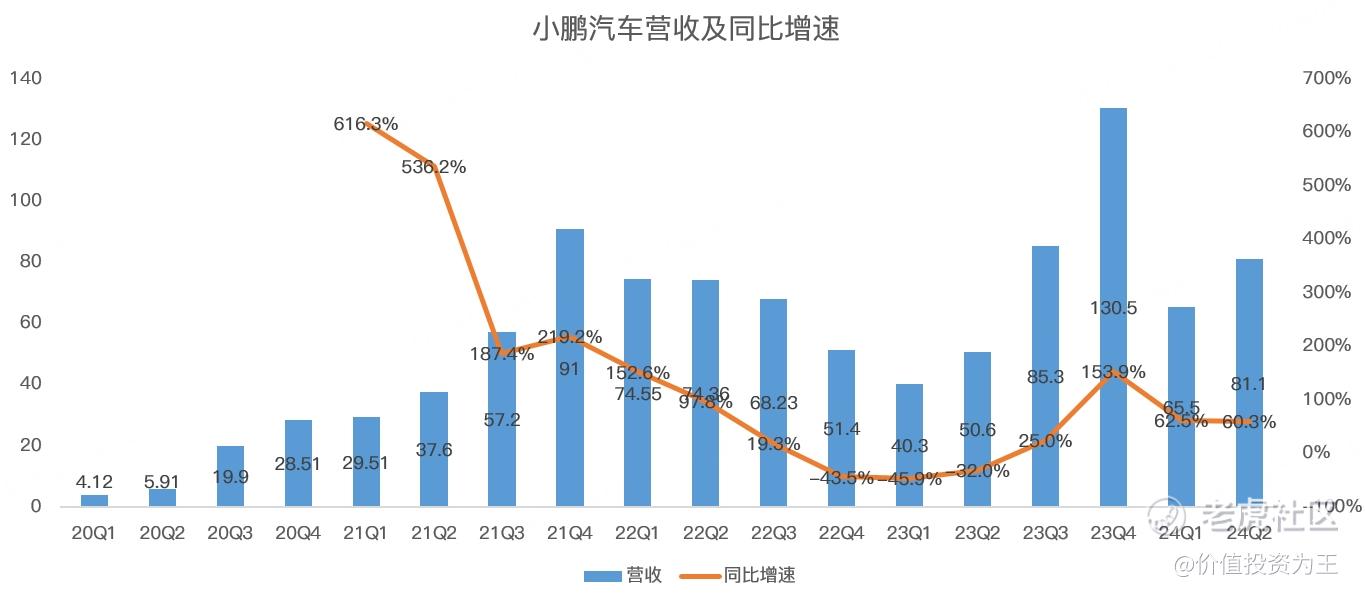

收入方面,二季度为81.1亿,同比增长60.3%,管理层给的指引是75-83亿,分析师预期81.2亿,略不及预期:

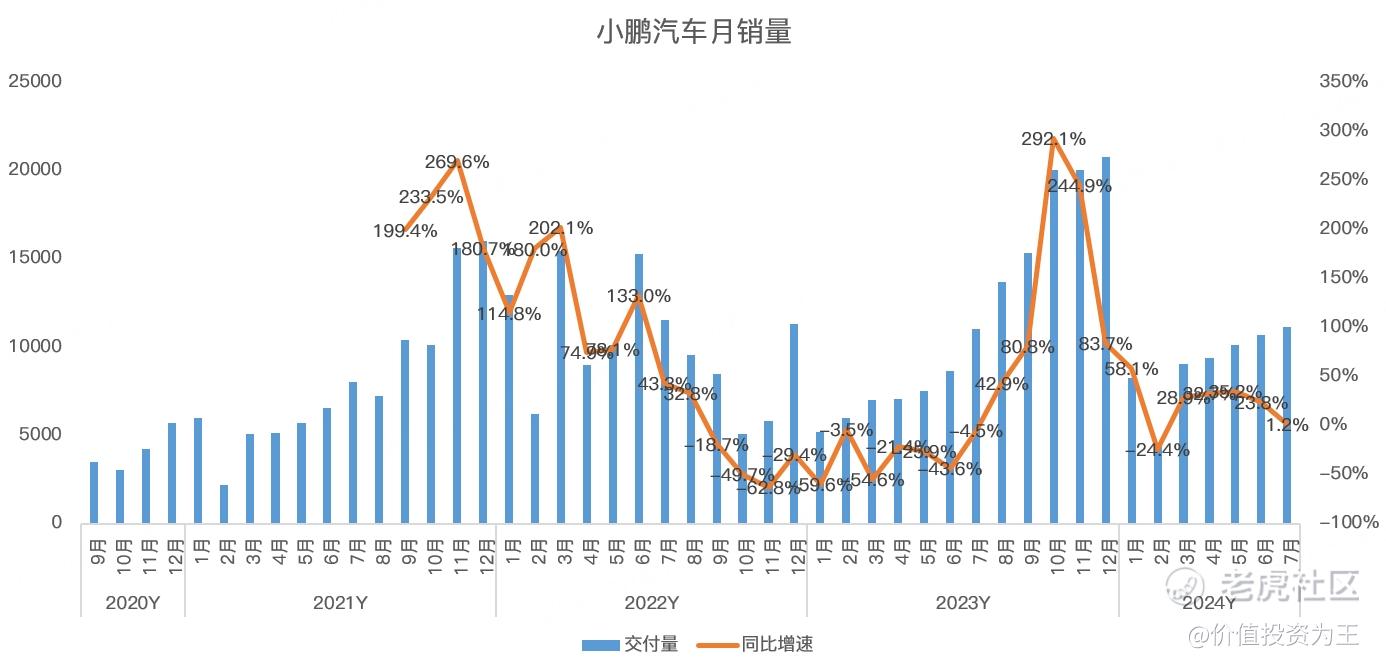

带动营收增长的主要原因是销量提升,二季度为30207辆,同比增长30%:

受益于小鹏X9等高价车型的推出,二季度单车营收22.6万,同比增长18.4%。

小鹏在汽车业务上来了个量价齐升,非汽车销售收入二季度也迎来丰收,单季营收达到12.9亿,同比暴增102%,主要是与大众汽车集团进行平台与软件战略技术合作有关的技术研发服务销售增长所致。

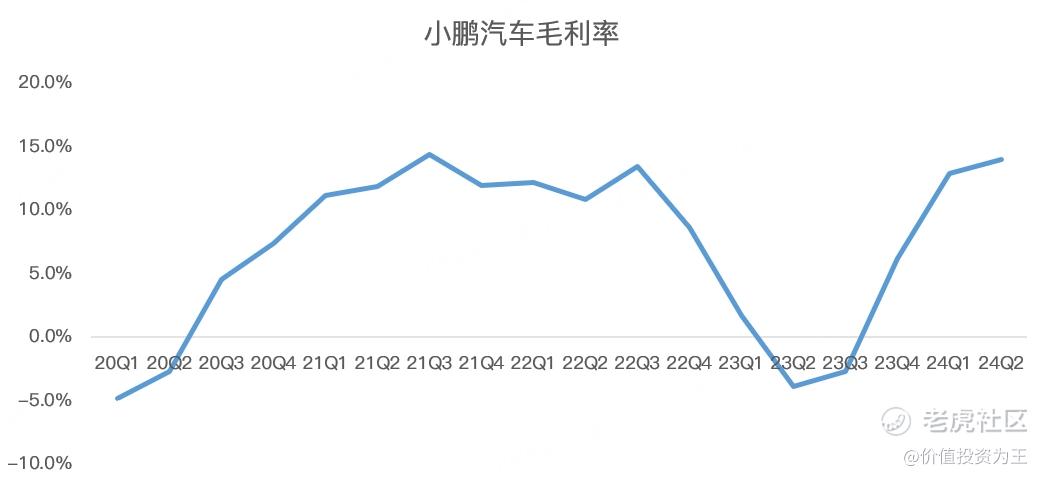

小鹏与大众的合作不仅带来收入的增加,也大幅提升了毛利率,二季度,小鹏毛利率为14%,远超去年同期的-3.9%:

虽然二季度的毛利率重回高位,但主要是和大众的技术合作有关,单轮汽车销售毛利率,二季度仅为6.4%:

同比来看,汽车毛利率也有所提升,除了高价车型助力外,原材料电池降价也增厚不少。

目前,电池级碳酸锂的价格已经跌到7.46万/吨,而去年同期的价格高达22.6万:

原材料降价虽然短期提升了毛利率,但该因素很难持久,部分车企或在成本下降之后调低汽车售价,小鹏届时将不得不跟进,原材料降价红利很难持久!

展望三季度,小鹏预计汽车销量在4.1-4.5万辆之间,取中值计算,8-9月单月平均销量在15928辆左右,同比增速为16.3%和4%;预计三季度营收在91-98亿人民币之间,同比增长6.7%-14.9%。

从销量情况来看,小鹏依然不容乐观,考虑到去年四季度的销量在历史高位,如果迟迟不能突破2万大关,小鹏四季度将重回负增长!

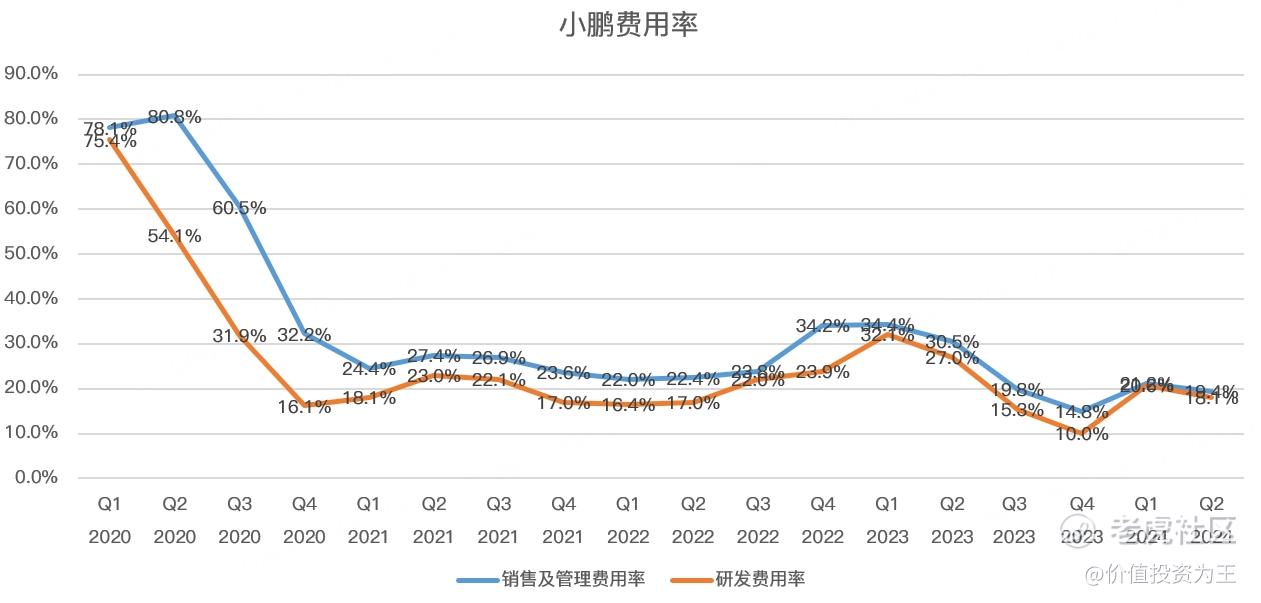

好在目前各项费用得以控制,小鹏二季度净亏损12.8亿,较去年同期的28亿大幅减亏:

截止6月末,小鹏账上的现金及现金等价物、受限制现金、短期投资及定期存款为人民币373.3亿元(51.4亿美元),相较而言,截至2024年3月31日为人民币414.0亿元。

虽然环比下滑,但对比去年二季度的337.4亿,小鹏手上的现金类资产仍保持了增长。

手里有钱,小鹏就有了逆天改命的机会,随着MONA M03等更多车型陆续上市,小鹏还有机会再现辉煌!

精彩评论