$富智康集团(02038)$与 $FIT HON TENG(06088)$,两者均是富士康科技集团在港股市场上市的子公司。

其中,富智康集团(下称“富智康”)是全球3C代工服务领域的头部企业,主营板块是手机代工,其客户包括华为、小米(01810.HK)、诺基亚、夏普等品牌。

今年上半年,富智康面临增长困境,实现收入18.96亿美元,同比下降29.2%,延续过去几年的疲弱趋势;毛利率为1.51%,同比小幅提升0.03个百分点;公司拥有人应占亏损3157.8万美元,同比收窄36.9%。

亚洲分部惨淡,中国市场挑战重重

富智康业务遍布亚欧美三大洲,收入依赖提供端对端手机生产服务,因此受全球智能手机市场影响较大。

于今年上半年,得益于5G普及、人工智能技术整合及库存状况改善,全球智能手机市场出现改善迹象。

Canalys的数据显示,2024年第二季度,全球智能手机市场连续三个季度增长,出货量同比增长12%,达2.88亿台。国内市场也表现亮眼,中国信通院发布数据显示,上半年国内市场手机出货量1.47亿台,同比增长13.2%。

然而,尽管取得这些积极进展,智能手机行业仍持续面临若干重大挑战,如成熟经济体的市场饱和、竞争加剧、产品更换周期延长以及缺乏产品差异化及创新。

富智康在半年报中表示,上半年集团大部分客户亦面临宏观经济及市场挑战带来的不确定因素。上半年收入同比减少主要受客户构成、客户外包策略等关键因素影响。由于部分客户改变其外包策略及竞争激烈,除一家主要客户的销售维持平稳外,其他主要客户的销售于本期间有所下降。

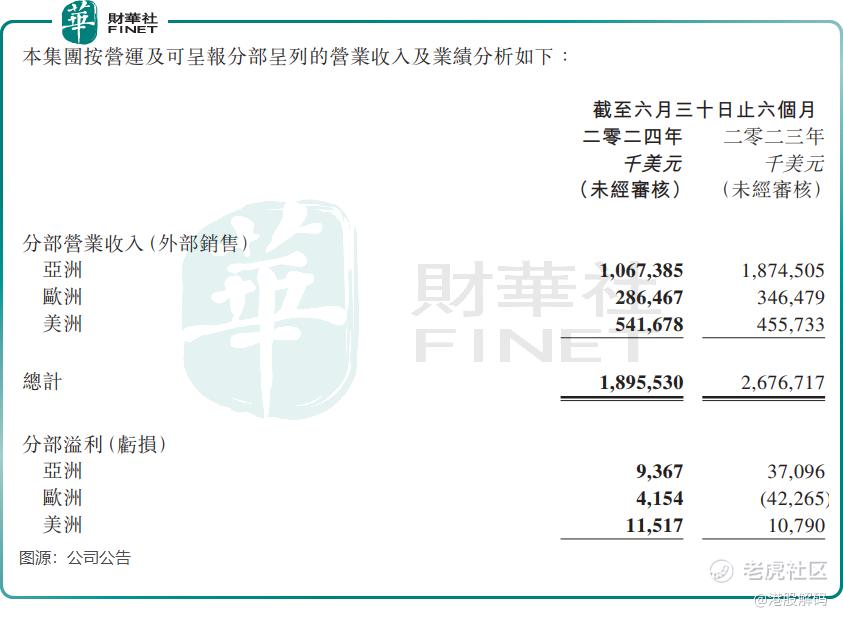

分地区看,富智康的收入主要来源地亚洲分部表现惨淡,收入同比下降逾40%至10.67亿美元,分部溢利更是骤降超70%至936.7万美元。欧洲分部亦表现不佳,收入下降但成功扭亏。美洲分部则收入和溢利双升。

富智康表示,亚洲分部利润减少主要是由于需求疲弱导致付运量减少,以及一位主要客户改变外包策略,在中国内地及印度寻找新的制造伙伴。“中国内地的竞争对手具有很强的成本竞争力,导致我们流失部分订单。”富智康还称。

受大环境冲击,富智康不得不断进行各种开源节流。在2024年中期财报中,富智康表示,

为应对该等挑战,保持警觉并准备作出果断反应。这包括将重点转移至所有附属公司的高利润行业及客户、与国际参与者建立长期合作伙伴关系、终止无盈利的业务、大力削减经营开支及在必要时削减员工人数。

尤其是中国厂区,富智康选择裁员,优化员工人数以提高营运效率。富智康在财报中指出“由于业务不景气,中国的雇员人数有所减少,但我们的目标是留住关键人才以进行业务转型,并继续优化员工人数以提高营运效率。”

手头现金充裕,走多元化路线

富智康在半年报中称,尽管全球大部分主要经济体逐步复苏,但集团仍面临诸多挑战,并预计复苏期将较长。持续疲弱的需求及市场饱和,加上严峻、多变及不稳定的宏观经济及地缘政治格局,带来持续的不确定性,可能会影响公司的表现。

为摆脱对智能手机代工业务的依赖,富智康这些年一直在尝试往多元化方向走,其表示“多元化已成为我们业务的必要条件。”

富智康近些年探索的新赛道主要以5G、车联网(IOV)、人工智能和下一代通讯等,特别是在车联网领域,富智康在尝试迎合新能源汽车市场大风口。

富智康表示,在汽车电子领域,除配备经认证紧急呼叫系统的Telematics Box已开始量产及运付外,亦将产品系列多元化,包括中央控制单元、分区控制单元、电子智能后视镜系统、配电中心等产品。

人工智能方面,富智康近年来开始开发机器人硬件及软件解决方案,以实现人机协作、实时通讯、自主规划及检测,同时还在寻求智能自动化制造领域的机会。其合营公司Mobile Drive开发的驾驶辅助系统(ADAS)解决方案有所收获,去年已量产并交付,今年上半年进一步扩展至商用车领域。

然而,富智康的新业务盈利情况如何,其并未在半年报中披露,估计是新业务刚处发展初期,尚未形成规模,对收益贡献不大。

值得一提的是,富智康多年来的手头现金十分充裕,这为其扩大业务范畴和对外投资打下了基础。于2024年6月末,公司现金结余达17.06亿美元,折合港币约133亿元,为公司目前港股总市值的逾1倍。

为此,富智康热衷于对外投资,以作为分散对手机以及单一客户依赖的一部分。除收购诺基亚以及投资Mobile Drive外,中国内地的云端人工智能机器人营运商CloudMinds、台湾的无晶圆厂多媒体SoC(系统单晶片)设计公司Augentix以及绿色能源投资平台开鸿能源公司等亦成为富智康投资的企业。

于今年6月底,富智康指定为按公平值计入其他全面收益的股权投资的公平值为6300万美元,占集团总资产的1.3%。

作者:遥远

精彩评论