2024年8月15日,RoboSense速腾聚创(2498.HK)发布了上市以来的首份半年报,得益于自动驾驶市场需求的不断增长以及自身在ADAS激光雷达产品的优势地位,今年上半年公司业绩迎来了大爆发!

截至2024年6月30日,公司上半年实现总收入7.3亿元,同比大幅增长121%;其中用于ADAS的激光雷达产品销量惊人,推动相应销售收入增长314.6%,达6.1亿元。

毛利润同比暴增670.3%至1.0亿元;对应毛利率13.6%,较上年同期大幅提升约9.7个百分点。

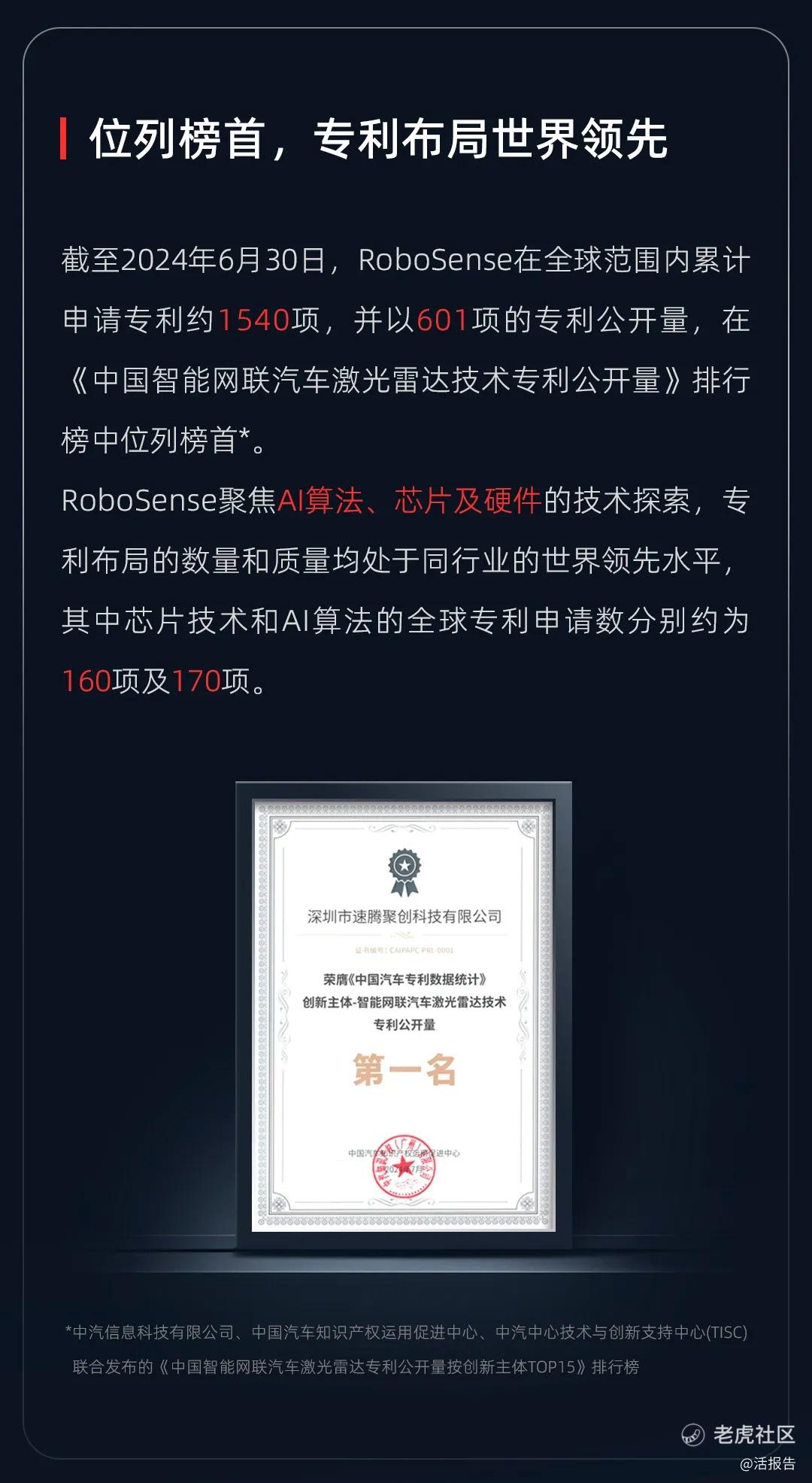

此外,公司还加大了AI研发投入,上半年研发支出达3.1亿元,同比增长27.2%。截至6月30日,公司累计申请专利1540项,达到了世界领先水平,其中芯片技术和AI算法的全球专利申请数分别约为160项及170项。

上半年公司净亏损2.7亿元,上年同期净亏损为7.7亿元,亏损情况改善明显;剔除股份薪酬和金融工具公允价值变动损益等之后,经调整后净亏损为2.0亿元,较上年同期收窄17%。

上半年公司激光雷达产品销量达24.3万台,同比增长415.7%。其中,用于ADAS的激光雷达产品以及用于机器人及其他的激光雷达产品的销量分别约为23.45万台及0.89万台,同比分别增加487.7%及21.9%。

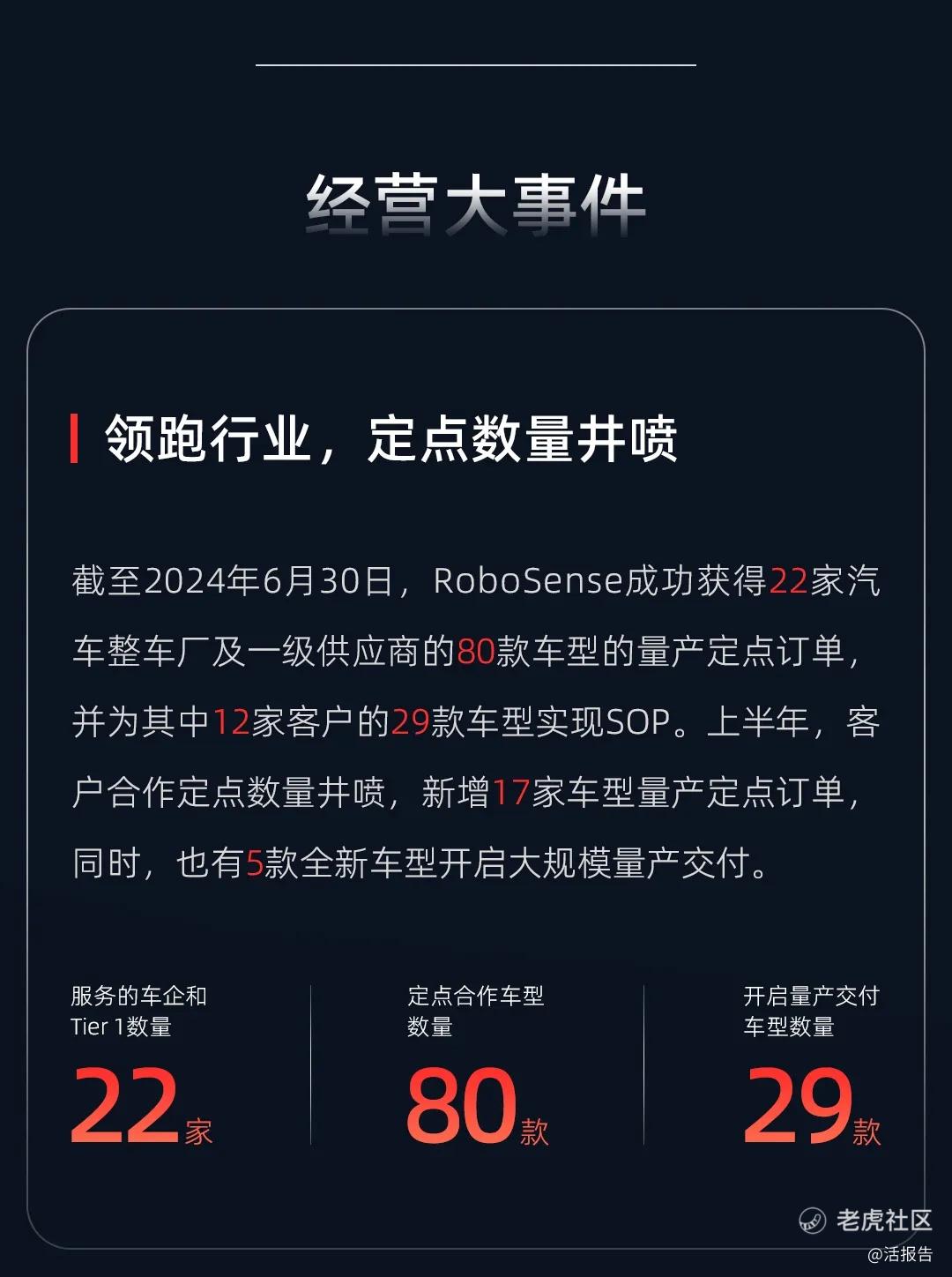

截至上半年,速腾聚创已获22家汽车整车厂及一级供货商80款车型的量产定点订单,并为其中12家客户的29款车型实现SOP;上半年新增17家车型量产定点订单,同时,5款全新车型开启大规模量产交付。

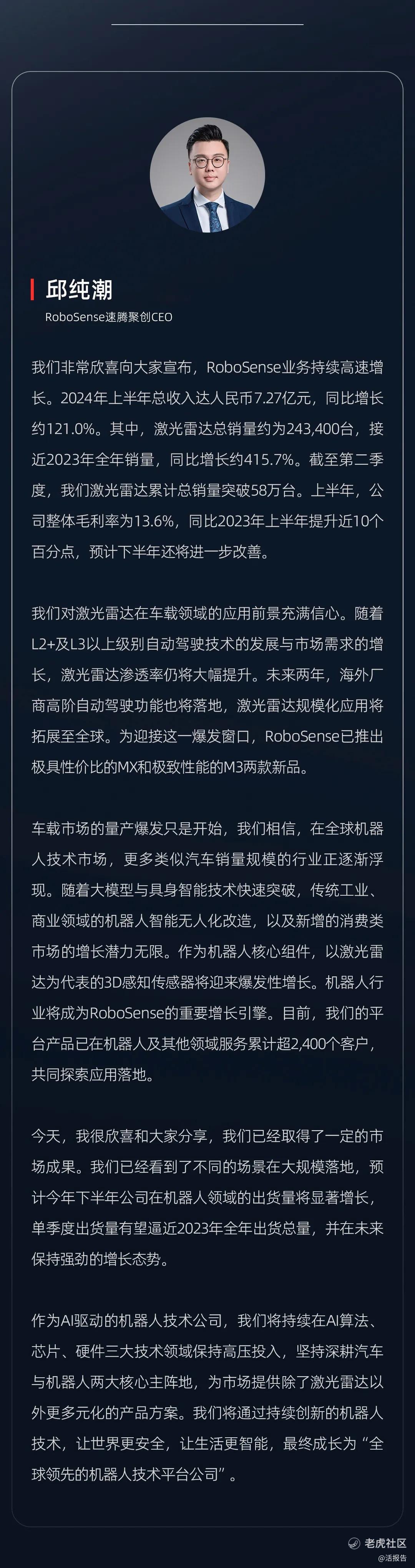

公司首席执行官邱纯潮在中期业绩会上表示,得益于L2+的普及、L3以上级别自动驾驶在国内外快速落地,激光雷达规模化应用将拓展至全球,再加上潜力巨大的机器人市场,公司预计2026年有机会实现全面盈利。

精彩评论