8月14日, $腾讯控股(00700)$ 公布2024年第二季度业绩,亮点不少。

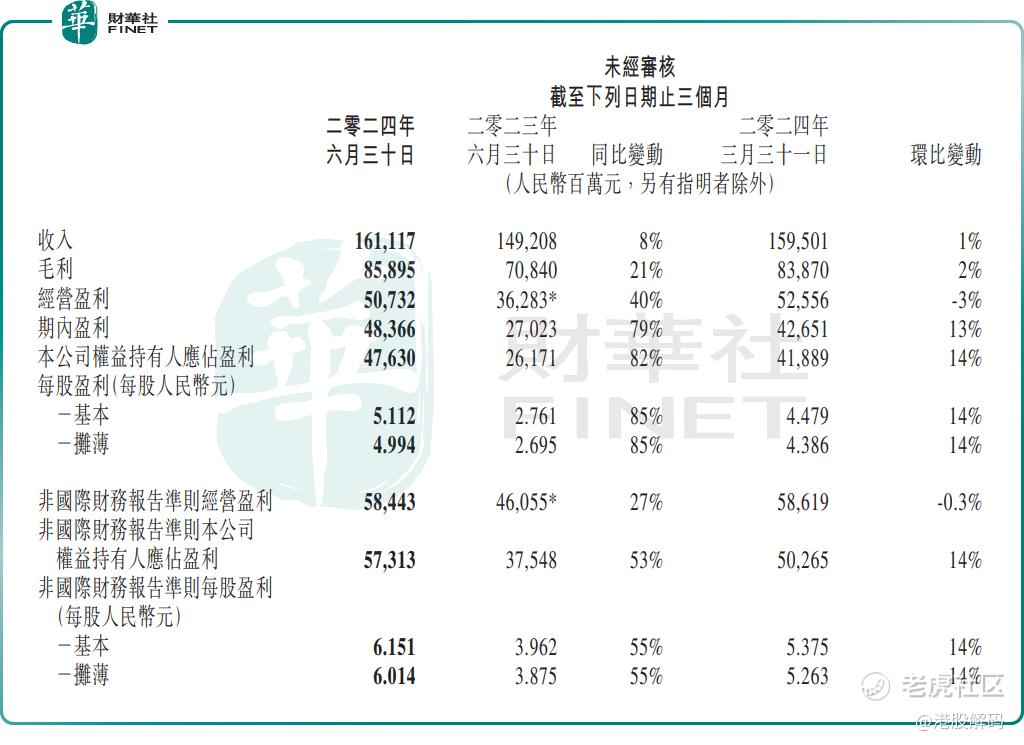

财报显示,第二季度腾讯控股收入为1611.17亿元(单位人民币,下同),同比增长8%,环比增长1%;毛利858.95亿元,同比增长21%,环比增长2%;归母净利润476.3亿元,同比增长82%,环比增长14%;毛利率为53%,较去年同期提升6个百分点。

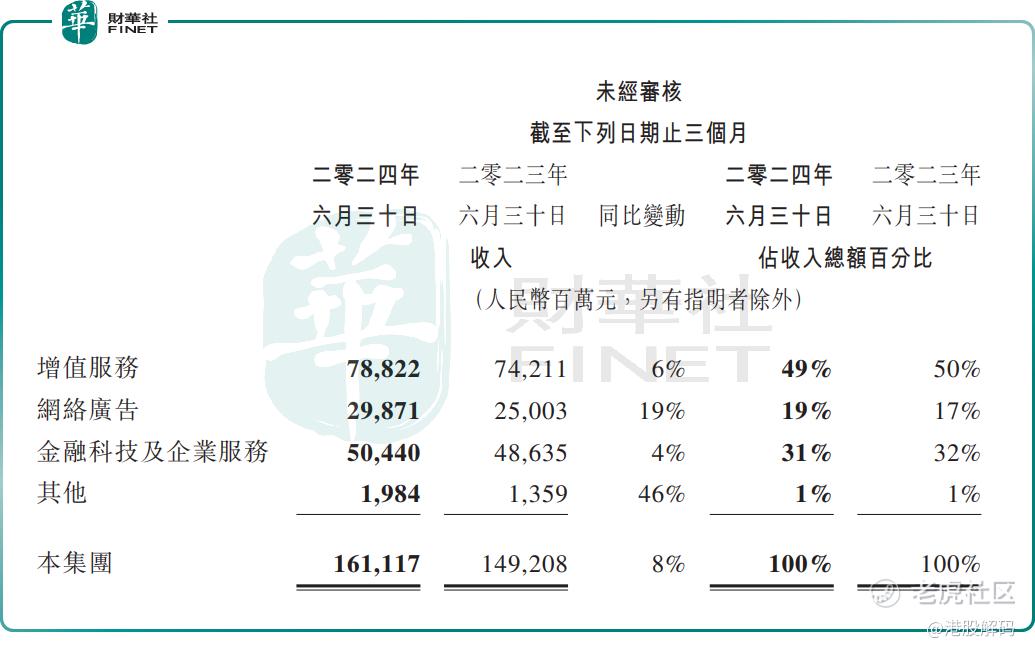

腾讯作为中国领先的互联网科技公司,其收入主要来源于三大业务,包括1)增值服务收入,如,游戏业务、腾讯视频、腾讯音乐的订阅收入;2)网络广告,例如,广告主在腾讯社交平台、网页投放广告等费用收入;3)金融科技与企业服务,主要为腾讯云、商业支付活动、企业微信等相关服务收入。

具体来看,第二季度,增值服务收入同比增长6%至788.22亿元,收入占比为49%。这主要得益于游戏收入,及社交网络业务收入的恢复增长。

其中,本土市场游戏、国际市场游戏收入分别为346亿元、139亿元,均同比增长9%。腾讯表示,期内旗舰游戏《王者荣耀》及《和平精英》次季流水均恢复按年增长,而新游戏《地下城与勇士:起源》玩家留存情况良好,有望成为下一款长青热门游戏。

社交网络收入增长2%至303亿元,得益于音乐与长视频付费会员收入增加以及小游戏平台服务费及手游虚拟道具销售增加,部分被音乐直播及游戏直播服务收入下滑所抵销。

网络广告业务,也是腾讯第二季度收入增长的主要动力。期内,该业务收入同比增长19%至298.71亿元,占比提升2个百分点至19%。这主要受微信视频号、长视频的收入增长驱动。

金融科技及企业服务,其收入则同比增长4%至504.4亿元。其中,商业支付收入增速进一步放缓反映消费支出缓慢增长,同时由于风险管控措施的提升使得消费贷款服务收入下降,而理财服务收入录得双位数百分比增长。企业服务业务收入实现十几个点的增长率,受益于云服务业务收入增长(包括企业微信商业化提升),以及视频号商家技术服务费的增长。

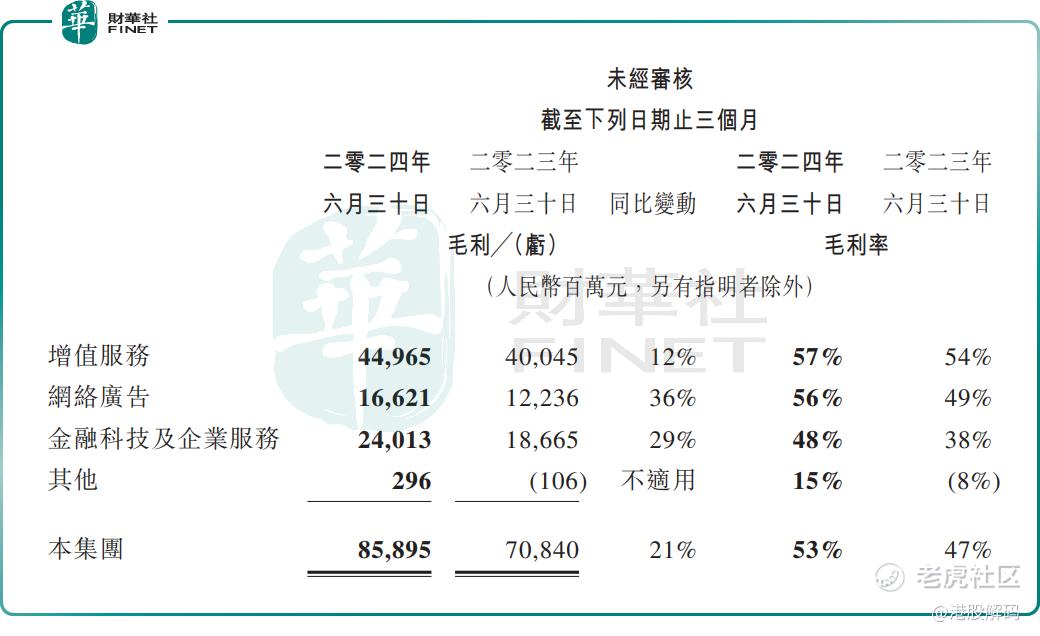

腾讯第二季度毛利同比增21%,乃由于本土市场游戏收入、视频号广告收入、小游戏平台服务费及视频号商家技术服务费等高毛利率收入来源的增长。长视频业务及云服务业务的毛利增长亦带动整体毛利增长。

其中,增值服务毛利率为57%,同比提升3个百分点;网络广告业务毛利率为56%,同比提升7个百分点;金融科技及企业服务毛利率为48%,同比提升10个百分点。

毛利率提升,费用管控有效以及分占联营公司及合营公司的盈利攀升,协力助期内归母净利润录得大幅增长。

作者:瓶子

精彩评论