简评

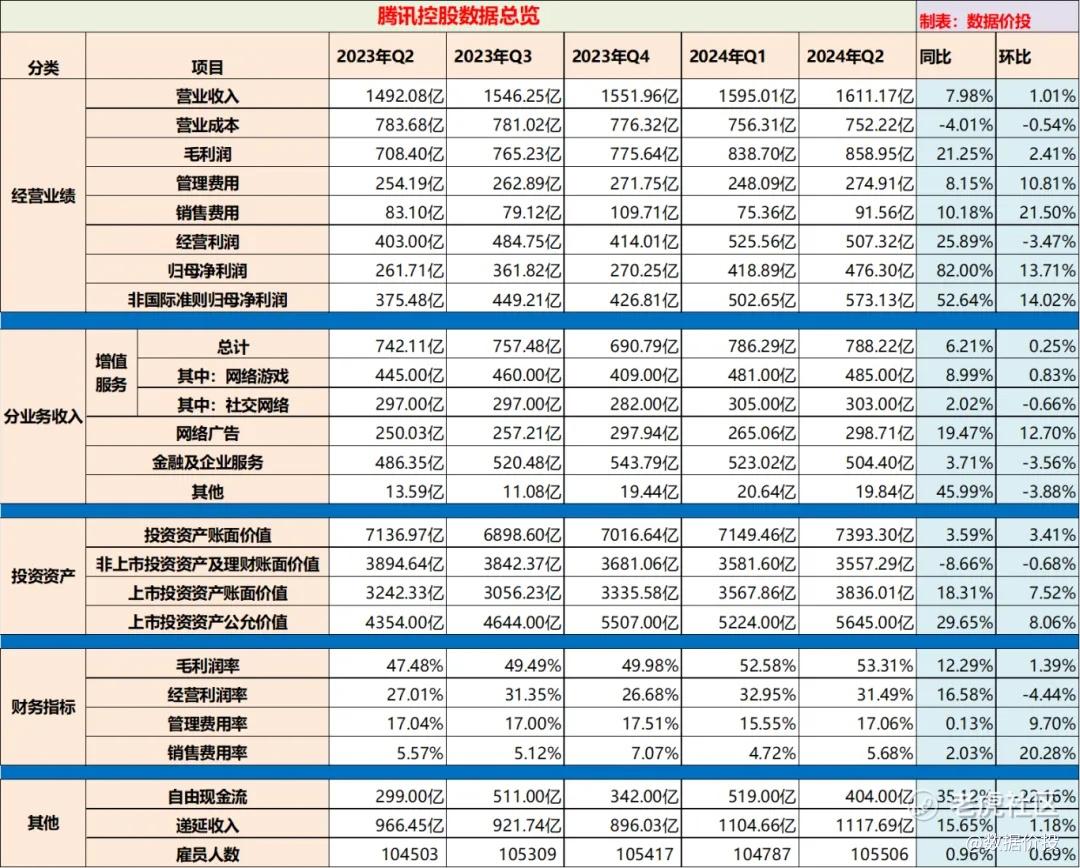

8月14日,腾讯控股发布了24年中报,作为体量及基数如此之大的庞然大物,营收同比增7.98%符合预期,而非国际归母净利润同比增52.64%大幅超出预期,交出了一份不错的答卷。

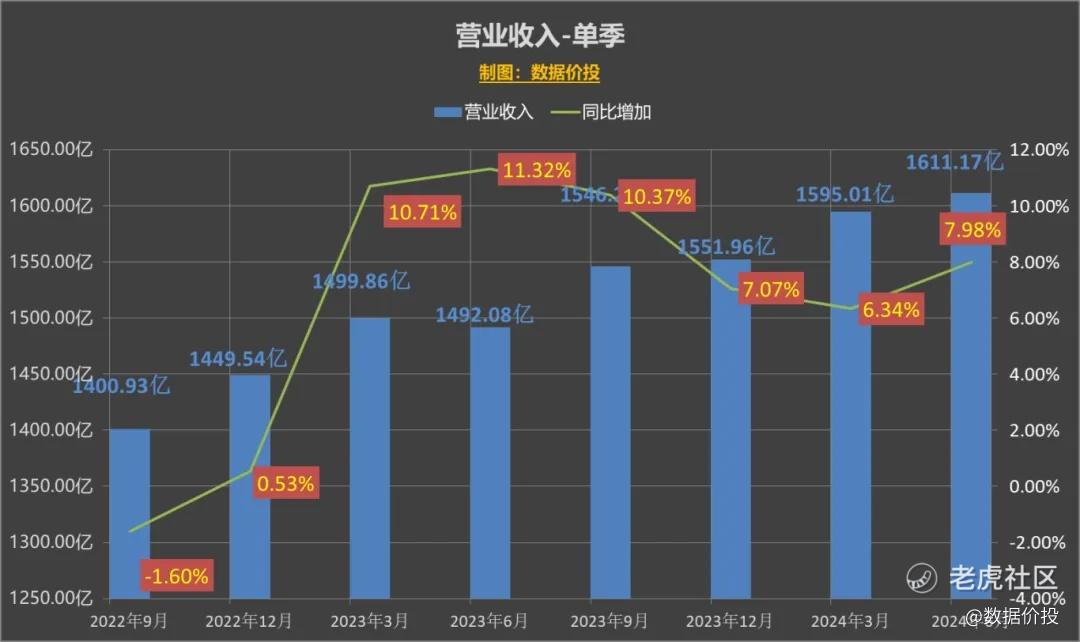

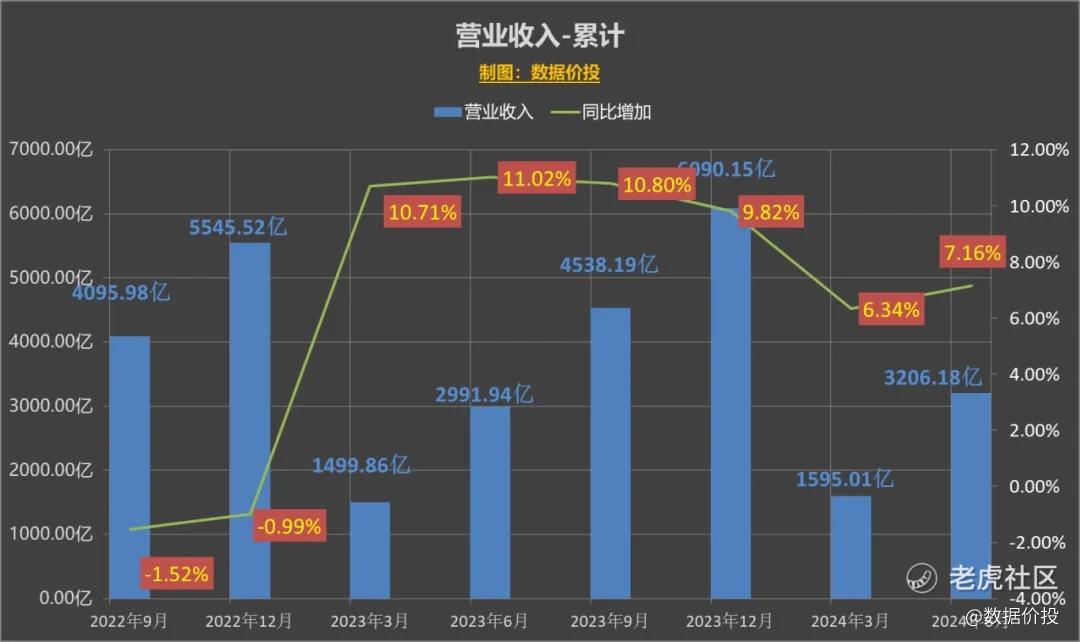

1)Q2营业收入1611.17亿,同比增7.98%(Q1为6.34%),符合预期且稍有加速;

归母净利润476.3亿,增速82%(Q1为62.12%),增速大幅提升;

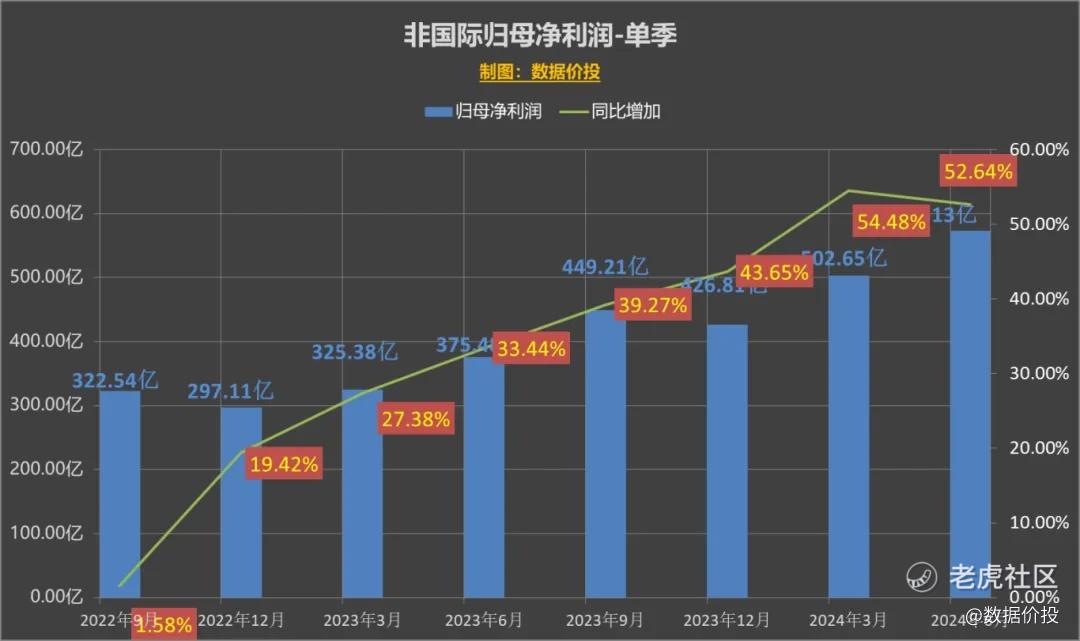

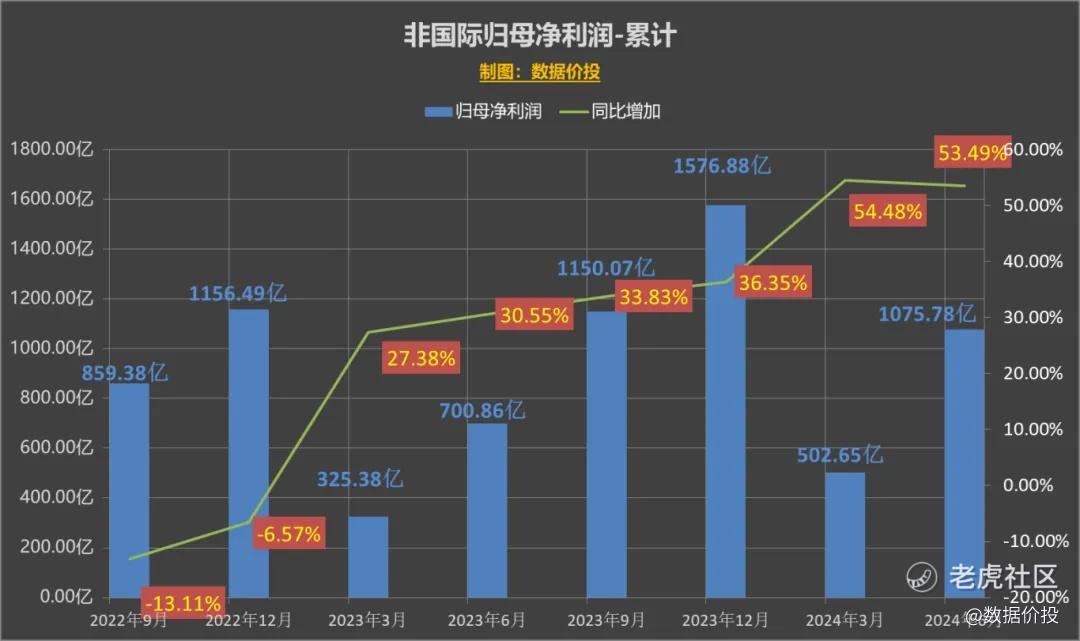

非国际归母净利润573.13亿,增速52.64%(Q1为54.48%),增速虽稍有下滑但保持在高位,且大幅高于各家研报30%左右的增速预期;

和Q1时相同,Q2仍然呈现明显的非国际利润增速大幅高于营收增速的情况,其原因主要有以下三点:

i)高质量地结构性增长:视频号广告收入、小游戏平台服务费、视频号商家技术服务费及本土市场游戏收入等高毛利项目的收入占比提升;Q2的毛利率从去年同期的47.48%提升到53.31%,同时也高于Q1时的52.58%,说明是可持续的且仍有提升空间。

2)分占联营公司及合营公司盈利净额增加:非国际财务准则分占联营公司及合营公司盈利从去年同期的39亿元增加到99亿元,增加了60亿元;

3)所得税开支在高基数下开始下降:在连续多个季度所得税费用增加的情况下,Q2在高基数下终于开始下降,所得税开支同比下降了9%到101亿元,而去年同期是111.45亿元。

同时也要看到,Q2时传统地靠“省”来实现的降本增效已经不再持续:雇员人数环比提升了719人至105506人,从而管理费用同比增加了8.15%,销售费用同比增加了10.18%,均高于营收增速。

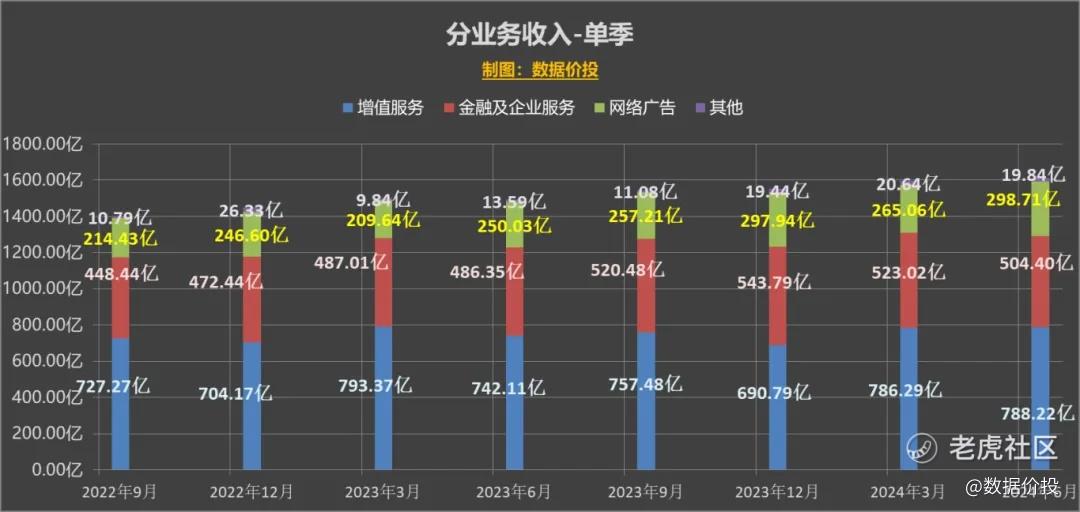

2)分业务板块来看营收:

i)增值服务788.22亿,同比增加6.21%,转跌为涨;游戏的增长作出了主要贡献。

其中国内游戏346亿,同比增加9%;主要基于手游版DNF发布后的强势表现:自从5月21日上线后73天内共有63天IOS游戏畅销榜排名第一,并激活了上百万的IP粉丝,有望成为下一款爆款的长青游戏;同时王者荣耀及和平精英在Q2时也恢复了同比增长。

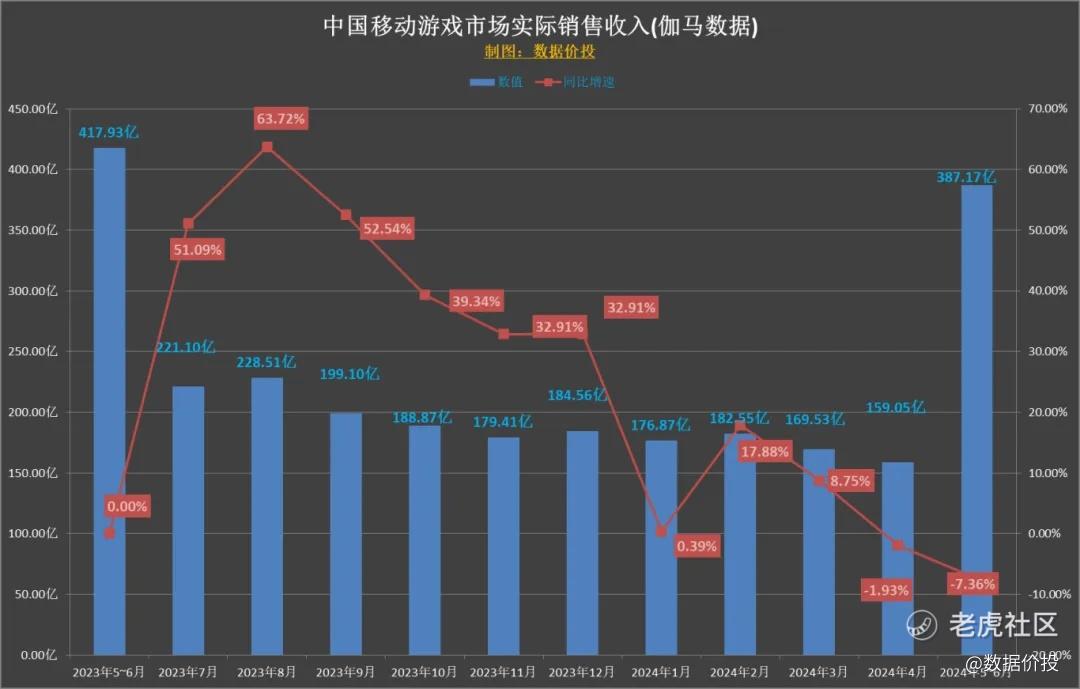

和伽马游戏发布的中国移动游戏大盘走势相比,腾讯游戏明显更强,主要受益于爆款游戏的出现。

同时腾讯半年末时的递延收入为1117.69亿元,同比增15.65%,创了新高;DNF等爆款的流水预计将在未来6~12个月类被确认为收入,也为未来几个季度的腾讯游戏收入提供了暴涨。

国际游戏139亿,同比增长9%,主要因为《PUBG MOBILE》的表现强劲和Supercell的游戏人气提升;

社交网络收入为303亿,同比转跌为涨2%;

ii)网络广告收入299亿,同比增19%;

考虑到整体的大环境(互联网广告公司预算缩减)来说增速其实还是可以的,能强于大盘主要归功于视频号及长视频的收入增加,但还是稍低于预期。

iii)金融及企业服务收入504.4亿,同比增3.71%;

这同样是一个受宏观因素影响大的业务分项,即使受益于云服务收入的增长以及视频号商家技术服务费的增长,整体仍然放缓到低个位数增长,且稍低于预期。

iV)其他收入19.84亿,同比增45.99%;

3)投资资产:

投资资产账面价值7393.3亿,同比增3.59%;

其中上市投资资产公允价值为5645亿,同比增29.65%;

投资产出:

其他收益净额14.84亿,去年同期为-2.3亿;

于联营、合营企业的投资收益77.18亿,去年同期为11.59亿;

相比去年同期明显增加,这也是Q2归母净利润巨幅增加的主要原因;其中于联营、合营企业的投资收益大幅增加,猜测主要是来自于拼多多的逆天增速的净利润。

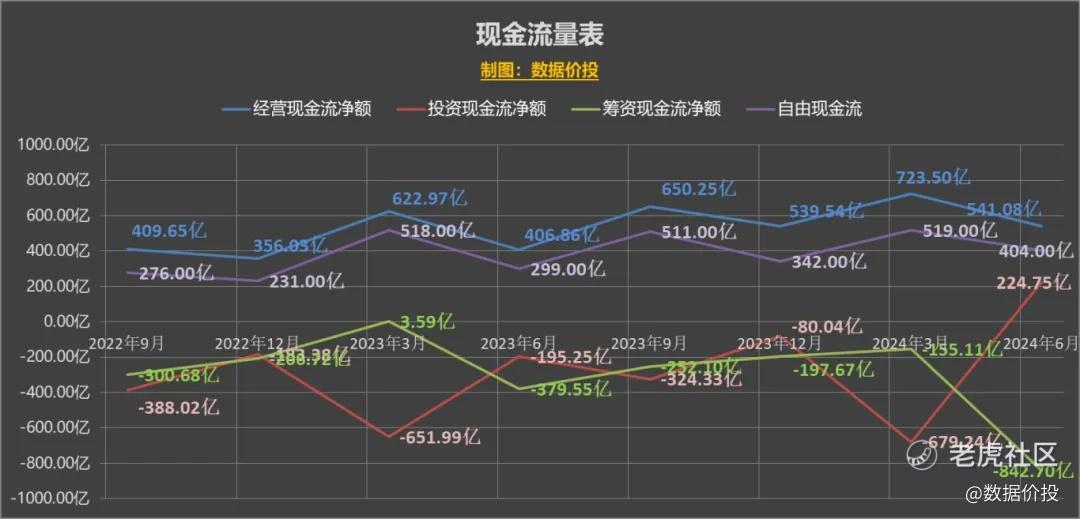

4)现金流:

经营现金流为541.08亿,同比增32.99%;

自由现金流为404亿,同比增35.12%;

在去年的高基数下仍保持了高速增长,相当不错;维持相同增速的话,24年腾讯获得1800亿~2000亿的自由现金流问题不大,也为继续的大力度回购提供了基础。

5)回购:

截止到今天,腾讯24年共回购了65天,累计回购17843万股,累计回购金额为613.62亿。

在一季报发布后,除了第一天因为回购限制只回购了4亿之外,其他可回购日期腾讯均进行了10亿的满额回购。

23年在二季报发布后至年底腾讯实施回购的天数为66天,假设24年与此相同且进行满十亿回购的话,腾讯全年回购金额将达到约1273亿。

6)其他:

作为小马哥所说“全村的希望”,视频号始终是腾讯投资者所最关注的增长点。

不过半年报中腾讯对于视频号的披露力度反而稍有减弱:

23年年报中:视频号总用户时长翻番;

24年Q1:视频号总用户时长同比增长超过80%;

24年Q2:视频号总用户时长同比显著增加;

中报并没有披露总用户市场具体增长数据,应该是放缓了的,其实也在情理之中,“显著增加”应该还是保持着高增速。

不过对于比较关心的视频号电商的进展,报表也仍然没有披露详细数据。

7)估值:

按照8月14号腾讯当天的收盘价来算,腾讯市值约为3.48万亿港币,按当前汇率折算成人民币约为3.19万亿元,扣除“于上市投资公司权益的公允价值”5645亿元,再直接扣除“非上市投资公司及理财的账面价值”3557.29亿,剩余市值为2.27万亿元;对应非国际准则下的归母净利润,PE-TTM为11.63,相比于24Q1时有所下降,又到了越来越便宜的阶段。

一、用户数据

二、经营业绩

1.经营业绩-单季

营业收入

归母净利润

非国际归母净利润

2.经营业绩-累计

营业收入

归母净利润

非国际归母净利润

三、分业务板块收入

递延收入:

四、降本增效

五、投资

投资资产

六、现金流

精彩评论