最近,luminar出了Q2财报,好多人私信我——

骂王煜全的,问怎么看的各种声音。

毕竟,luminar股价在当日交易中下跌了37.4%

尽管,luminar在翌日稍微回了口老血,但Q2暴露出来的问题依然不能被忽视:

luminar第二季度收入1650美元,同比增长2%,环比下降22%。

当季营收和收益均不及预期。

同时,luminar的盈利表现也令人失望——

毛利亏损1368w,比一季度的1045w扩大了300w亏损。

而真正击碎投资者信心并让当晚股价大跌的是:luminar对后续业绩的预期。

luminar预计第三季度营收相比上季度只会持平或略有增长,而毛亏损将环比增加;

同时,luminar将原来3000w的营收指引从原来今年下半年调整为明年。

业绩不佳的情况将持续,公司利润短期内爆发性增长机会不大。

股市最重要的是什么?是信心!

尽管luminar对于以上的种种表现不佳有着更多的解释,如:

激光雷达的行业下行导致售价偏低,沃尔沃的批量生产慢于预期等。

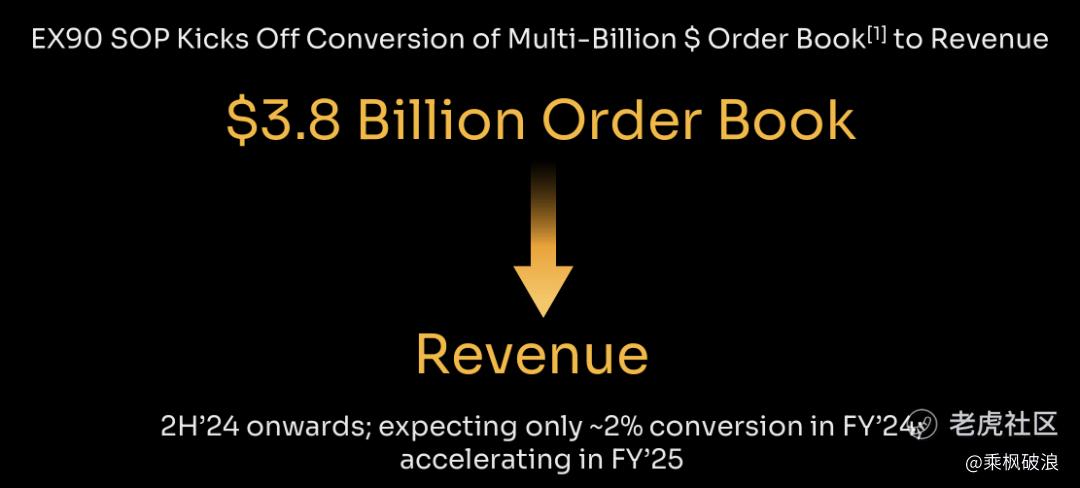

备注:沃尔沃的供应链问题导致他们预计到2024年底或2025年初,才能在南卡罗来纳州工厂全面生产EX90,以及明年在中国工厂开始生产EX90。

但这一切,对于投资者,都是老生常谈——

大家对luminar等待得够久了,但时至今日,luminar还没能兑现承诺。

最近,我感慨最多的一句话来自《邓小平时代》——

不要拿愿望当做现实。

如果你看过我对luminar的付费内容,大概不会像私信我的人一样急迫。

因为对于持仓和持股周期说得很明白了。

所有人以为luminar的短期爆发,应该是几个月甚至几周的时间,像特斯拉或者像英伟达。

但是,大家都忘了——

英伟达花了5年时间才扭亏为盈;

特斯拉用了17年才实现全年盈利。

luminar的表现不佳在我看来,依然还是短期情况。

当然,这里面的“短期”和大部分人认为的几天这种周期完全不同。

借用网友的一句话吧:

如果买luminar没有抱着拿5-10年的打算,最好不要持有。

当然,luminar熬不过寒冬的风险依然有,只是我认为概率不高。

在luminra披露的财报中,显然是为这种长期做好了准备:

首先,luminar与债券投资者达成了私下协议,将原来2026年到期的4.22亿美元可转换债券转换为2030年1月到期的2.74亿美元,一下子少了1.5亿美元;

同时,投资者同意向Luminar提供1亿美元的新非稀释债务资本;

备注:非稀释债务资本性质为债务,不影响现有股东的股权。

另外,luminar2024财年末现金和流动性从之前展望的1.5亿升至现在的2.4亿美元以上。

经过以上操作,luminar的资产负债表得到了改善,财务稳定性增强。

Austin Russel表示,这表明我们的机构利益相关者对Luminar未来十年的发展充满信心。

当然,这并不是多么喜人的消息。

因为,这只是在说明luminar短期内死不掉,但并没有说明luminar未来会更好。

而承诺luminar会更好的事项,大家已经耳熟能详:

Sentinel全栈软件套件,预计很快开始发货给主要汽车制造商;

同日产汽车的技术合作与下一阶段的规划;

2024年年底同瑞士再保险公司制定保险政策;

以及半导体部门Luminar Semi在收购G&H部门EM4,把业务扩展到航空航天和国防领域,如NASA等机构……

这些美好的蓝图让人头晕目眩。

不过,万丈高楼平地起,luminar的当务之急是通过生产规模和时间来降低雷达的成本——

以期待明年产量增加后获得大幅收入和丰厚回报。

但是,当禾赛和速腾都在披荆斩棘、攻城略地之时,luminar反倒像个落寞的贵族——

手握几十亿美金研发的重兵器,却在当下如屠龙之术,毫无用武之地。

毕竟,市场留给激光雷达的耐心,不多了。

精彩评论