毫无疑问,8月5日在亚洲市场引发的剧烈震荡,巴菲特多少是要背锅的。华尔街上周只不过是蝴蝶振翅,就在东京引发了市场的巨震。

继上周全球股市遭遇“黑色星期五”之后,8月5日,亚太主要股票市场遭遇“黑色星期一”。当天,日本、韩国和中国台湾地区等地股市暴跌,多个指数触发了熔断机制。其中,被巴菲特鼓吹多年的日本股市受到重点打击,截至收盘,日经225指数暴跌12%,跌超4000多点,盘中一度跌超14%进入“技术性熊市”。

不开玩笑地说,搞成这个样子,巴菲特多少是要负点责任的。上周,连续第六个季度超越预期的苹果财报发布,可迎接它的却是巴菲特的“大清仓”。根据“股神”旗下伯克希尔·哈撒韦公司的二季报,该公司在第二季度将其持有的苹果公司股份从第一季度的7.89亿股大幅减至约4亿股,降幅近50%。

当巴菲特在2016年首次投资苹果的时候,苹果跟标普500的相对指数(价格曲线)是差不多的;但现如今,苹果的涨幅已经将标普500远远甩到身后,二季度又上涨超过20%,创下股价历史新高,无论是从获利了结,还是从股价变动上考虑,减持都是无可厚非的。

但是,你巴菲特账上创下历史新高的2769亿美元现金是怎么回事?是觉得目前市场风险太高不宜下注,准备在未来再投资?当巴菲特这样的大人物开始带头回笼资金的时候,对市场来说总归算不上好消息,加上AI股业绩普遍失望、美国就业数据差过预期、美联储迟迟不降息等等坏消息,全球市场是不可能有什么好果子吃的。

更重要的是,如何识别这次的暴跌,是系统性风险暴发?还是短期震荡?未来又会如何演变呢?

01 最难的时候开始了

在日本市场本周一开盘之后的戏剧性暴跌,是一次巨大恐慌引爆的股灾。作为这次暴跌众多原因中的一个,套利交易被许多人反复提及,已经成为公论。

由于日本长期保持极低的利率环境,全球的资本可以通过借入低息日元,并换成美元等其他货币,去投资高利率国家的资产(如美股),不仅能够赚取资本增值的利润,不同货币之间的利差就已经非常诱人。只要日本利率保持低位,日元汇率一直贬值状态,这个套利交易就能持续下去。

可在今年,日本央行的加息开始了,特别是日本和美国之间利差缩窄,把这个全球的资本的套息交易全部打断,日元汇率暴涨导致全球资本去杠杆,相继卖出股票,偿还日元。

而日本国内的“渡边夫人”们(泛指日本散户群体)本来就用日元借美元投美股,外国投资者也用日元换美元,当套利交易结束,投资者用美元兑换日元还债的时候,日元就会升值;同时,日元升值就代表购买力变强,而日本股市又以日元计价的全球性企业为主,升值肯定意味着账面业绩的下滑,股市下跌也不意外了。

这是一串的连锁反应,所以,把套利交易结束看作这轮外围股市暴跌的原因并非全无道理;但实际上,在“套利交易结束”的背后,有一些其他的力量在左右以日元计价的债券和股票市场,并且这些力量的影响力要比利率本身大得多。

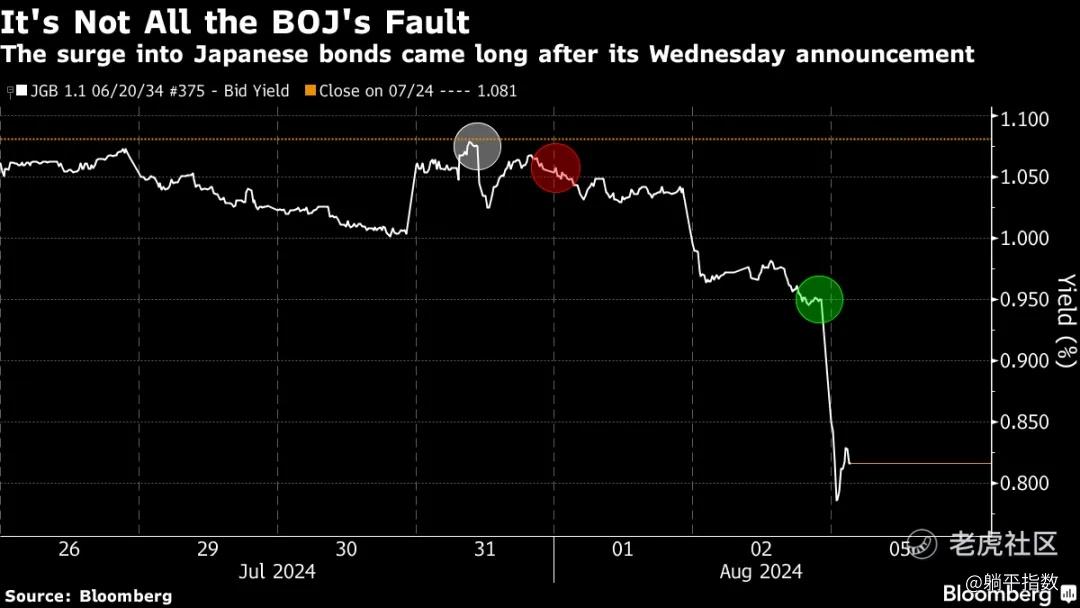

资料来源:彭博

这里是自7月26日以来的10年期日本国债收益率。三个圆圈从左到右分别是:日本央行会议、日本市场首次对美国联邦公开市场委员会(FOMC)会议的反应,以及对美国失业率数据的首次反应。可以很明显地看出,主导市场变动的因素其实和美国失业率数据相关,日本央行本身的影响力不能说没有,但也确实不大。

因为最能让市场恐慌的因素,是全球经济,特别是美国的衰退预期。

根据美国银行公司进行的7月份全球基金经理调查显示,对全球经济实现软着陆的信心很高(68%的人预期如此),而硬着陆的可能性只有11%。但是,随着认为经济软着陆的人越来越多,反而增加了各类资产(如股票、债券等)本身价格出现硬着陆的风险:

许多投资决策都是基于“经济放缓将是温和”的这一观念,那就等于他们默认了经济会出现疲软;简单说,别管是来软的还是来硬的,着陆是肯定的。

市场的预期,也得到了数据的支持。在美联储接连推迟降息的情况下,最近几个月更新的经济数据既反映出通胀控制的喜人进展,也反映出美国经济超预期的放缓。

就在上周,最新的就业数据发布,美国非农就业人数仅增长了略多于10万,失业率仍低于4.5%。在负面意外不断加剧的情况下,超预期下滑的就业数据出现,对整个市场来说都是一次不小的打击。同时,这些数据触发了所谓的“萨姆规则”,暗示美国经济衰退正在进行中。

所谓萨姆规则,是指当失业率的三个月移动平均值比过去12个月的低点高出0.5个百分点时,通常意味着经济已经处于衰退状态。这一规则的预测准确率非常高,自1950年以来的11次美国经济衰退中,萨姆规则全部得到了印证,因此被誉为对经济衰退预测准确率为100%的指标。

虽然萨姆本人也表示,在这种异常的疫情后条件下,基于失业率上升速度的规则这次可能会产生误报;但另一个指标显示,对于经济放缓的恐惧是愈演愈烈的,那就是降息预期。

在过去的三个月里,对降息的预期一直在稳步增强,但从未有一次像上周这样,市场预期美联储会大幅降息,而且是受经济放缓影响下的被迫降息。这种被迫降息的预期,和顺势而为的降息完全不同,于是,当市场苦苦追寻的降息预期真的扑面而来时,却出现了罕见的大暴跌。

讽刺地是,造成这种情况的“元凶”,正是过去七个月喊着降息却来回拉扯死活不降的美联储,生生把“降息叙事”从利好拖成了利空,把所有原本都是向好的经济数据,拖到了现在这样,面临增长放缓甚至衰退的尴尬局面。

已知的情况是,美联储大概率不会承认在过去半年死活不降息是错的,也不想冒险在9月的会议之前削减联邦基金利率,因为它可能会引发更大范围的恐慌。所以,从这个月开始到9月份的会议之前,将会是年内一段非常艰难的时光。

02 AI叙事能救市吗?

回到这篇文章的开端——巴菲特,他减持苹果并回笼现金的行为,给已经恐慌无比的市场加上了最后一根稻草,资金开始疯狂撤出他们此前热烈追捧的AI大科技股,连带带崩了整个美股和外围股市。

需要强调的是,尽管市场预期美国经济无论软硬都要“着陆”,但从实际情况看,美国经济当前的状况更像是放缓而非衰退;换句话说,在这里我们不想强调对避险资产的过分乐观和对风险资产的过分悲观,从目前的“衰退叙事”到真正的“衰退交易”,其实还有一段距离。

例如,衡量经济衰退的几个硬性指标如货币紧缩、财政减支、高杠杆和外部冲击等等,这几个指标中,货币紧缩环境目前是符合的,且该指标通常是导致衰退的主要因素;可美联储的确有能力也有动力快速降息,而其他指标带来的压力,对美国来说都是基本可控的。

于是,当前美国市场所谓的“衰退交易”,顶多算是“衰退预期交易”的阶段,这个阶段随时有可能因为经济指标向好,或是渐进式的降息而扭转,因为市场随时都会意识到,经济放缓处于可控状态,系统性风险发生的概率并不大。

而当风险资产度过这个承压阶段之后,还是有很大的希望重拾增长的;甚至,短期的承压阶段会把前期上涨过多的AI科技股股价打下来,会出现很好的抄底机遇;而我们认为这一阶段的操作方式,总结下来就是“跌多了就买”,特别是那些业绩确定性更好的股票。

就比如刚被巴菲特大幅度减持的苹果。

正如我们在开篇中所说,之所以巴菲特要减持苹果,并不是因为后者的业绩不行,也不是因为苹果今后无法实现增长;相反的是,在一众因为AI收益不及预期让市场大失所望的股票中,苹果却是最有希望表现出预期差的那个:

因为苹果是美股唯一有机会实现在C端全面部署端侧大模型的智能手机上市公司。

先看整体业绩,2024Q2(苹果的第三财季),苹果营收强势增长4.9%,达到857.8亿美元,高于分析师预期的844.6亿美元;经调整每股收益达1.4美元,高于分析师预期的1.35美元,去年同期为1.26美元;净利润同比增长7.9%至214.48亿美元;毛利率为46.3%,高于市场预期的46.1%。

这是苹果公司连续第6个季度实现超预期的业绩,也是整个智能手机行业连续第六个季度实现增长;面向未来,苹果将在今年三季度末发布搭载OpenAI大模型的新一代iPhone,届时,过去三年高达7亿的未换机存量用户有望集中释放换机需求。

当然,从基本面角度看,苹果目前在生成式AI上的策略不像其他公司,他们在相关领域付出了更少的资本开支,但却可以凭借现成的大模型攫取大量潜在收入。当然,从他们一直以来的路线就可以看出,苹果最终还是会采用自己的自研的大模型,但从行业先进水平开始使用,能少走不少的弯路。

除了苹果,像英伟达和特斯拉等等股票,在具备业绩确定性的情况下,都有可能在暴跌之后出现买点,时刻注意市场的方向“且战且观望”,将会是应对未来市场最好的策略。 $英伟达(NVDA)$ $苹果(AAPL)$ $特斯拉(TSLA)$

声明:本文仅用于学习和交流,不构成投资建议。

精彩评论