罗老板年度小结

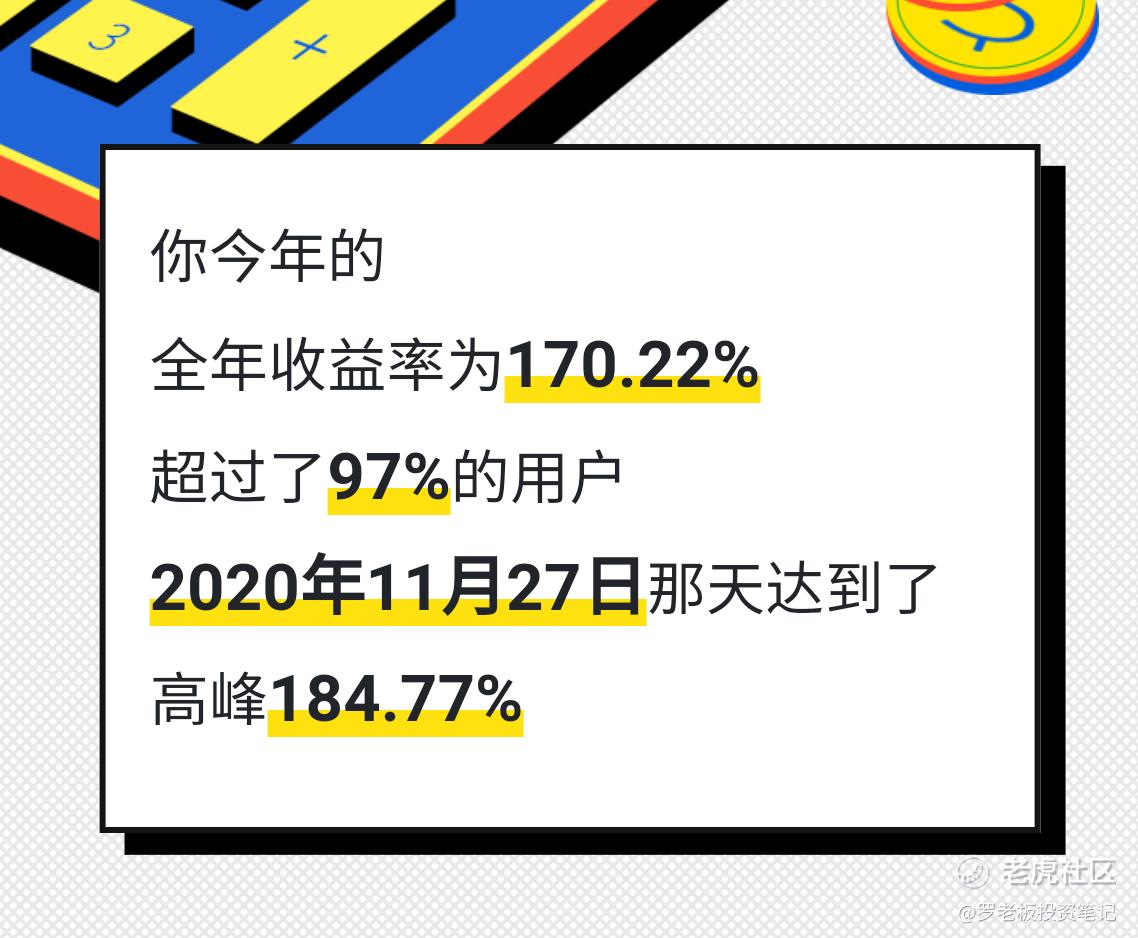

2020年总体满意,给自己打85分吧。嗯,继续保持低调。之前我也写过一些文章我看好的一些行业和公司,到目前提到的蔚来,百度,邮轮,微博,除了微博表现一般,其他都已经实现翻倍,尤其新能源。今年的机会,都写在本文了。请注意:我不会向任何人推荐买什么,我的分享纯属个人心得。@爱发红包的虎妞 虎妞妹妹,晒总结有红包嘛?

2020已经过去,让我们一起迎接更好的2021!与其纠结于过去,还不如好好的把握未来,以下给大家带来行业内最新最权威的分析报告。

展望2021

高估值?特斯拉、茅台和黄金都上涨意味着什么

■划重点

1.2020年后,资本市场将长期处于"三高"状态,高估值、高波动、高分化。

2."三高"不能分开解读。高估值不意味着能赚钱,因为高波动会吞噬掉收益,而高分化意味着投资标的选择更重要。

3.投资者在决策上要调整心态和策略,寻找安全资产和与泡沫共舞是两大方向。

既然估值逻辑变成"三高",那我们的投资策略是否有相应变化呢?

答案是∶策略有两个方向,与泡沫共舞&寻找安全资产。

一个稳定高增长的资产——在投资机会匮缺,资金又极度充沛的环境中,

这就是安全资产了。不光是茅台,苹果、微软,某种意义上,在未来较长的时间里,

都具有安全资产属性。

美股中概股机会?

■划重点

1.中概股的真实处境,既不像媒体中说的那么火热,也并非中美冲突下的岌岌可危。中概股在美国资本市场的表现,更多是业绩基本面驱动,"波澜不惊"的背后是国际机构投资者理性、务实的投资策略。

2.过去二十年,中概股中诞生了新浪、阿里、新东方等一大批优秀的"新经济"企业,但并不意味着"中概股"作为整体都是优秀的投资标的。在美股宽进严出的市场机制下,对个股的投资价值判断必须非常谨慎。

在MSCl、富时罗素等国际指数提供商的旗舰指数中,中国股票的占比越来越大——比如说,2020年第三季度,全球最著名的指数基金Vanguard(中文名先锋领航)的一个富时新兴市场ETF,披露的十大持仓股里,阿里为第一大持仓股(7%),京东排名第二(0.9%)。这意味着,一个投资要跟踪指数基准,就必须增配中国股票。

尽管美国媒体和政坛上都弥漫着意识形态尘埃,但资本市场要理性务实得多。J.P.摩根、高盛,很多大投资人都公开表示,增配中概股是个趋势。尤其像阿里、拼多多这些头部公司,它们的前十大机构持有人几乎都是顶级国际投资机构。(我在文稿里给你放了一张阿里巴巴的十大机构投资者的图,附录1,你会发现,全球最顶尖的机构几乎都在里面)

其实干条万条就一条——中国是少数能维持不低增长率的大经济体,又拥有人口红利,这些头部公司属于优中选优,资金自然涌入。

A股到底贵不贵?展望?

■划重点

1.横向看A股和H股的溢价,纵向看历史市盈率,A股偏贵,尤其是科创板和创业板,已经处于高位,风险在累积中,投资者需要非常谨慎。

2.但是要强调的是,A股分化严重,同行业 不同个股都有不同的估值逻辑——A股的行业分化体现在什么地方,哪些偏贵,哪些还处于价值洼地? 还要具体问题具体分析。

3.2020年年底,市盈率处于高位的行业有"消费者服务行业""食品饮料行业""汽车行业"和"家电行业",其中,"消费者服务行业"和"汽车行业"全面高估,"家电行业"有投资潜力,"食品饮料行业"则需要具体企业具体分析。

4.处于估值历史低位的行业不太具有投资价值.

从整体估值来看,H股当前的市盈率为17 倍,也较年初上行了26.8%,为2011年以来的高位,并不是特别便宜。再考虑到港股市场是国际化程度特别高、流动性特别好的市场,从历史上看,定价有效性还是很高的。所以,从A股和H股差价的角度来,A股偏贵。

所以,第一个结论,站在2020年年底,无论是纵向比历史市盈率,还是横向比A股和H 股的差价,A股当前的价格都偏贵。实际上2020年A股真就是冰火两重天的局面,一句话总结是"A股是结构性的贵,大的便宜小的贵,旧的便宜新的贵"∶

代表大蓝筹的沪深300比代表中小企业的中证500指数估值低44.6%;传统行业占主导的上证指数则只有科创板估值的20%。下面我跟你具体分析一下科创板和创业板到底有多贵,以及想想对应的交易策略是什么。

先说科创板。

截至12月4日,科创板市盈率是73.6倍,比A股全样本高出240%。更重要的是,由于科创板允许未盈利企业上市-—183家上市企业中,有18家企业的盈利为负值。而计算板块市盈率时,我们一般采用"剔除负值",没有纳入未盈利的样本。因此,科创板实际的市盈率可能更高。

科创板的估值逻辑和我们报告第一讲中的特斯拉最接近——大背景是低利率,增长分化,尤其是那些"预期增长极高,但是增长落点还不确定"的行业和企业,本身利润低,或者没利润,但是想象力大——估值可以上天。尤其是资金充沛的情况下,钱没处去,追逐泡沫和概念,泡泡更大也是很可能的。

2020年年初至今,科创板的日均换手率为10.9%,是主板的4倍多,中小板的3倍多。

为什么科创板出现这样高涨的情绪呢?

三个原因:

第一,2020年中美博弈加剧的情况下,科技成为中国卡脖子的大问题,

亟待解决,科创板承载了金融市场支持科技创新这样的期待和概念;

第二,疫情冲击下,很多企业的利润都受到重大影响,

资金往这些"预期中的也没咋实现过增长的企业"去是个次优选择;

第三,跟风。

银行股和科技金融股?

■划重点

1.银行股估值低是全球性现象。这里面有深刻的时代原因。

2.从需求端看,银行是高杠杆的顺周期行业,现在全球经济下行,风险上升,预期萎缩。

3.从供给端看,随着资金更充裕,金融创新更多,信贷业务的供给越来越充足,银行变成了供给过剩的行业。

4.从商业模式上看,科技金融领域兴起,将银行业务最不可标准化的部分进行了标准化改造,对传统业务模式在效率和风控上产生了降维式打击。

5.房产抵押贷款和基础设施建设贷款是中国银行业超额利润的两个大头。

6.低估值并不意味着银行股不能买。

7.银行股分化严重。个股可以用银行收入结构、银行所在地区、银行不良率以及拨备覆盖率来进行判断。

选择冠军基金、得奖基金、爆款基金,对不对?

■划重点

1.由于板块轮动和规模效应等因素,冠军基金的后续表现并不亮眼,多数冠军基金都可用"伤仲永"形容。

2.得奖基金只能作为一个选择"中庸"基金的指标,不能作为获得超高回报的选择。

3."爆款基金"多产生于牛市,基金建仓点位偏高,后续表现也通常不如人意。

4.以2012年为界,王亚伟和张坤是中国股票投资界的两个标志性人物。他们的投资风格和中国的经济增长模式及市场价值结构有很强的相关性。

5.高增长期,强政策市,投资策略会更注重行业选择,而进入转型期后,驱动整个行业普涨的动力减弱,个体企业能力开始分化凸显,反映在股票市场上,就是行业赛道竞争逐渐转向企业竞争。投资者需要渐渐从行业为先转变到行业+个股兼重考虑的投资时代。

6.选基金经理,从业年限不能太短。

7.选基金经理,业绩最大回撤不能太大。

8.选基金,不要选基金规模太小的。

基金定投该不该投?怎么投?

1.定投是时间维度上的风险分散。一个资产价格的趋势不清晰,而波动又大的时候,定投策略更优。

2.普通投资者在趋势判断上并无优势,所以定投对大部分人合适。越是金融小白,定投越奏效。

3.定投对年轻人是较好的储蓄方式。定投要注意期限够长,频率不要太低,金额因人而异,但一定要保证自己的流动性

基金定投怎么投?

了解了基金定投的本质和特性后,我们再简单说一下定投中需要注意的一些技术性细节∶

第一是定投期限,也就是你打算坚持多久的定投。如果你的回答是半年、一年,那么基金定投可能不适合你。

中国的股市具有"牛短熊长"的特征,一个牛熊的周期一般有3~5年。所以,一般来讲,基金定投坚持3年以上,才会有比较好的收益。如果基金定投只有半年、一年,而不巧碰到市场持续下跌的行情,

第二是定投频率。首先,不必过于纠结于定投频率,可以周投也可以月投、季投。当然频率不能太低,比如每年,甚至每几年。

第三是定投金额。具体金额只能因人而异,但由于基金定投的周期较长,所以一定要保证日常消费、流动性资金充足的情况下才能投。这也是我去年在财富报告中强调过的,"拿来做金融投资的钱,一定是满足流动性需求后的非流动性资金"。

这里要强调下,尤其是我们的父母长辈,金融知识比较匮缺又特别担心资产贬值,劝他们采用基金定投的方式是比较靠谱的。

黄金投资的逻辑?

划重点

1.未来两年,不管是政治逻辑还是经济逻辑,都显示,黄金是安全资产,而且还有较大的上涨空间。

2.黄金价格波动大,在投资的时候要避免买在高点,持有期过短的人也容易亏钱。

现在很多投资者心中的一个大问题是,2020年之后,

黄金的投资逻辑会变吗?还能再买吗?我先给出我的判断,供你参考∶

1)以2020年12月10日收盘价(1838美元)为起点,黄金未来2年还有较大(e.g.不低于20%)的收益;

2)黄金价格在此期间会有较大幅度的上下波动;

3)未来两年,黄金是安全资产。

黄金避险性质在可见的未来持续加强

为什么会给出这种判断呢?

你会发现,本轮黄金上涨周期是从2018年9月,即中美贸易摩擦加剧开始的。暴涨则是2020年3月初,即全球疫情开始扩散,世界恐慌之后。2020年虽然波动频繁,但最大跌幅是11月,也就是疫苗好消息频传和美国大选基本靴子落地之后。

这些信息告诉我们,黄金的避险功能来自两个。

一是从长期来说,黄金充当了"世界货币信用体系对冲"。过去几百年,世界货币信用体系以1971年美元脱钩 黄金为 界限,之前是"黄金信用",黄金是货币,之后是"美元信用",黄金是资产。

跟其他投资品不太一样的地方在于,黄金还承载了历史货币的信仰。当现行的"美元信用体系"受到冲击的时候,黄金作为旧货币信用的避险价值就凸显。

2015年后,中国崛起态势明显,国际化、汇改等动作也昭显了人民币在世界货币体系中的雄心。2018年开始,美国意识到了这个挑战。以贸易为切口,中美摩擦加剧,美元信用的绝对统治地位被挑战。

但作为挑战者的人民币甚至还不是国际货币,信用还极薄弱。这意味着一个旧世界的秩序面临冲击,但新世界的秩序远远尚未建立,黄金开始充当这个世界货币信用体系波动中的对冲。

第二则是在应对像瘟疫、战争、灾难这些短期冲击上,黄金也有避险对冲功能。但是这些冲击过去,金价又会波动下行。

不过,这里要强调∶ 黄金价格的上升趋势并不意味着目前黄金价位(1838美元)就是最低点,要是发生了像中美领导人互访一下,表示一下善意,或者疫苗接种真的完全成功等短期冲击,黄金价格还可能再向下。但在未来2年的中长期内,其趋势向上的逻辑还是既清晰又强有力的。

有避险价值的资产,确实是被远远低估了一一那中国大妈们买黄金∶啥亏钱呢?因为黄金价格波动大,没有足够长期持有,判断错趋势,就容易掉到坑里。这也就是为什么我会跟你强调,未来两年是安全资产,因为未来两年的资产环境支持黄金上涨的趋势。

有些人总想着别人给你推荐个股,我想说的是,你还是需要学会自己提高获取信息,分析信息,独立思考的能力。另外,对与新手而言,你可以先开户,尝试多交易(这里不是指无脑太高频次,但是你都没有体会到股市的起伏,新手太少交易是不可能成为“武林高手”的。别想着一上来就和巴菲特一样持有十年那不实际)或者可以在券商app模拟账户多练练手。希望本文,对您的2021年投资决策有所启发。如果对您有帮助,欢迎底部一键三连!

数据来源于网络如有侵权,请联系删除。

把握2021你可以:

这样:

或者这样:

精彩评论