还得是苹果站出来扛一下大盘。

周四盘后,苹果公布了二季报,营收,利润等均好于市场预期,此外预期下个季度继续录得增长,支撑苹果股价在大盘大幅下行时候窄幅震荡,电话会议上,苹果高管解读了关于利润率,AI,iPhone销量,中国地区销量等问题。

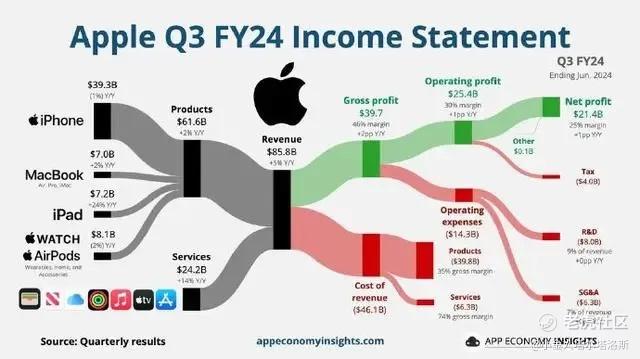

具体来看,苹果Q2营收857.77亿美元,同比增5%,净利润214.48亿美元,同比增8%,EPS为1.4美元,再次创下该季度新高;细分项目方面,整体硬件营收同比增1.6%,来自iPhone的营收为393亿美元,同比微跌不足1%,超市场预期,平均售价约870美元,同比跌5.3%,出货量同比增6.4%,低于全球市场智能手机出货增速7.6%;服务营收242.1亿美元,同比增超14%,毛利率74%,略低于前值74.6%,但依旧是次高;iPad受益于新品发布,营收71.6亿美元,同比增超23%,也高于分析师预期;来自Mac的营收70亿美元,同比增5%,基本符合市场预期,全球PC市场出货量同比增5.5%,而苹果的Mac出货量高于同行,同比增7.5%,平均售价同比跌约5%;可穿戴等硬件营收81亿美元,跌2.3%,高于市场预期,高通系下跌约8.5%,这方面苹果也好于大盘;整体毛利率46.3%,略高于市场预期,硬件毛利率约为35%,有所下降,主要是价格战等因素;对下季度毛利率指引为45.5%至46.5%,基本符合预期;地区方面,美洲部门营收为376.78亿美元,欧洲部门营收为218.84亿美元,大中华区营收为147.28亿美元,与去年同期的157.58亿美元相比下降6.5%;日本部门营收为50.97亿美元,亚太其他地区营收为63.90亿美元,除了最激烈的中国地区外其他地区营收均录得增长,而大中华区营收则略微低于预期;整体来看,苹果的业绩算是全方位好于预期,从硬件到服务,从iPhone到iPad,可谓是量价齐升,在整个消费电子的市占率有所上升,最赚钱的服务也是超预期增长维持高毛利,证明苹果有能力面对经济逆风,逆势扩张,和笔者此前乐观预测基本一致。

电话会议上,苹果高管回答了有关AI,大中华区销售等问题,以下摘录几个问答:

摩根士丹利分析师Erik Woodring:我的第二个问题有关中国市场。能否请管理层为我们深入分析一下中国市场的表现?数据显示,本季度中国市场销售额下降了6%,按固定汇率计算的话下降3%。相比上一季度,本季度中国市场表现有所改善,但可能很大一部分原因来自iPhone在中国市场的折扣促销活动。在这样的大背景下,能否请管理层与我们分享中国市场的整体表现?您认为本季度的折扣促销活动对业绩表现贡献如何?这种业绩改善的势头是否可持续?您对目前的中国市场有何看法? 蒂姆·库克:确实,如你在问题中所提到的,本财季我们在大中华区的销量同比下降了6.5%;按固定汇率计算的话,我们的销量下滑幅度不到3%。由这一数据可以看出,其实一半以上的销量下滑与汇率变化相关。 从这个角度来看的话,本财季的表现是优于上半财年的。我们对此也非常兴奋。以iPhone的表现为例,大中华区的iPhone安装基数创下历史新高,升级换新的用户数也创下6月季度历史新高。这些都是业绩向好的积极信号。根据凯度公司(Kantar)最新调查数据显示,iPhone是本季度中国市场销量排名前三的智能手机之一。此外,对比iPhone 15系列与iPhone 14系列的表现,自发布日计算,即从2023年9月23日计算,相同周数内iPhone 15系列的表现要优于iPhone 14系列。以上是我能在这里与大家分享的部分细节。 此外,还有一项我们非常关注的数据,即新用户数量。大家可以看到,在中国大陆地区,Mac与iPad产品的新用户非常多,还有很多新用户选择购买Apple Watch。本财季数据显示,大中华区iPad销量与全球表现一致,均呈现恢复增长的势头。 总而言之,我们对中国市场的长期机遇充满信心。当然,未来怎么样谁都说不准,但从长期来看,我们对苹果在中国市场的前景非常看好。

高盛分析师Michael Ng:我的第二个问题有关Apple Intelligence所带来的换机潜力。对于苹果在美国的合作伙伴,比如美国无线运营商等等,管理层希望有怎样的营销环境?毕竟在换机周期中,设备销量对这些合作伙伴非常重要。管理层认为,随着Apple Intelligence的推出,这些零售商会为苹果手机换新提供哪些强有力的支持?

蒂姆·库克:我们对Apple Intelligence及其所带来的一系列影响非常期待,也非常兴奋。我相信它会成为用户选择换机的关键原因之一。至于具体的营销环境,我还是把问题留给各个运营商。但我相信Apple Intelligence的推出会促使用户选择换新升级。

Evercore ISI分析师Amit Daryanani:我的问题还是有关Apple Intelligence。我看到许多消费者都对Apple Intelligence非常期待。能否请管理层与我们分享更多细节:管理层是否计划在Apple Intelligence发布之初就向消费者推送所有功能?还是说会分阶段,逐步推出各种功能?如果是分阶段的话,您认为这是否会影响消费者购买新一代iPhone手机的意愿?

蒂姆·库克:实际上,我们已经在本周开始向开发者推送Apple Intelligence的部分功能。前期推送给开发者的只是一部分功能,而非完整的Apple Intelligence。其他功能,如适配其他语言的Apple Intelligence将于今年年内推出。预计ChatGPT将于年底前(自然年)集成至Apple Intelligence上。所以,我们采取的确实是分阶段推出的方法。

笔者认为,作为传统意义上的淡季,苹果的二季报还是可圈可点的,除了在竞争最激烈的中国区销售略微低于预期(但市占率,出货量还算可以),各个分项目都算是比较亮眼了:iPhone,服务,iPad,Mac,可穿戴等齐头并进,在硬件售价同比下滑的情况下毛利率还能略微高于预期,可见其控制成本和运营能力之强;而笔者此前重点谈到的apple服务也果然超预期增长,整体维持了高毛利率,厨子不愧是我夸赞的成本控制大师。一个笔者之前可能谈到的亮点是apple vision pro,在可穿戴设备里面,该项目营收超预期(但未看到来自apple vision pro具体营收),或许有关销售超出市场预期,未来几年值得关注。

目前,华尔街也纷纷看好苹果股票,摩根大通,美银,摩根士丹利等都上调了苹果目标价,吹票其为首选股,目标价在250~270美元不等;摩根大通预计,随着iPhone 17系列的推出,置换周期将达到高峰。基于此,摩根大通对iPhone 16和iPhone 17系列的销量预测进行了调整,预计2025至2026财年的销量将分别达到2.5亿部和2.75亿部。此外,摩根大通还关注到苹果公司在人工智能领域的进展及其在服务商业化方面的应用。预计在未来几年内,通过第三方人工智能应用,苹果公司将实现服务业务的增长。因此,摩根大通上调了对苹果公司2025至2026财年每股盈利的预测,分别为8.1美元和9.69美元,而市场普遍预期分别为7.26美元和7.64美元。美银指出,考虑到旧iPhone机型已装机数量规模较大,预计被压抑的需求及新AI功能将有助于推动产品升级周期。因此,该行维持2025财年收入预测大致不变,并预计产品均价将有所提升。2026财年收入预测相应上调至4680.26亿美元。在iPhone销量预测方面,美银证券将2025财年的销量预测下调600万部,但将2026财年预测上调700万部。目前,2024至2026财年各年iPhone销量预测分别为2.27亿、2.41亿及2.57亿部,分别按年增长4%、6%及7%。摩根士丹利报告称,目前的苹果硬件用户中,只有8%的iPhone和iPad用户能够支持Apple Intelligence,预计将有12亿部iPhone、iPad和Mac需要升级,而苹果公司未来两年有望销售近5亿部iPhone。摩根士丹利在报告中写道:“近期的积极催化剂包括(第三财季)盈利情况、9月中旬的iPhone发布会以及10月中旬可能出现的iPhone产量修正。”Apple Intelligence将于今年秋季正式推出,最初将仅限于美国英语iPhone用户。不过,Woodring认为,在未来12到24个月内,随着其他语言版本Apple Intelligence的推出,将为用户带来更多价值,而这将为苹果在2025财年恢复同比增长创造条件,随后在2026年有望迎来一个大的升级周期。

不过,也有部分投行和科技作者看空苹果,比如瑞银就表示,“苹果较4月份股价低点上涨了38%,围绕其股票的人工智能狂热是错误的,因为iPhone超级换机周期可能很难到来。6月WWDC之后,人们对iPhone在2025财年的人工智能超级周期信心已达到顶峰。最乐观的预期认为下一财年的iPhone销量有望超过2.5亿部,一些预测甚至高达2.6亿部。但我们对各地区智能手机需求、以往换机周期、收入人口统计数据和运营商补贴的分析表明,明年的周期将更加温和。因此,我们预测iPhone收入增长率为2.4%,比华尔街的共识预期低约400个基点,比最乐观的预测低了将近1000个基点。”郭明錤则发推文称:“尽管在苹果全球开发者大会之后不时有iPhone 16订单增加的传言,但最近两家苹果主要供应商 (台积电和大立光电) 的财报电话会议暗示,iPhone 16的订单可能没有增加。台积电表示,没有看到销量突然增长,而大力光电表示,今年高端机型的订单和去年差不多。我的理解是,部分供应商看到iPhone 16在2024年下半年的订单有所增加,但从EMS/组装的角度来看,iPhone 16在的订单数量没有太大变化(约8700万台),仍然略低于去年下半年的iPhone 15订单数量(约9100万台)。至于某些供应商的iPhone 16订单增加,可能与个别行业或零部件内部的特定原因有关。”

笔者则更接近多头的观点,认为苹果的超级换机周期即将到来,iPhone16和17系列的销量会相当可观,叠加配套服务,还有苹果全家桶的生态,预期明后年苹果的营收复合增长率可能达到15%甚至更高,而伴随着AI付费,iPhone,iPad涨价等,苹果的利润增速可能会达到18%~20%,消化目前偏高的估值;不过,由于智能手机竞争激烈以及全球PC市场复苏可能低于预期等原因,笔者的估值可能会比实际情况偏高,外加反垄断诉讼要求苹果拆分等潜在风险,未来需要多一点谨慎,但整体来看,AI对苹果的加持还是比较多的,笔者预期今年后两个季度苹果季度营收和利润也都会超预期,而四季度营收可能会突破1300亿美元,显示其在AI to C端的绝对领先地位,当第一家4万亿美元上市公司也未尝不可能,不过可能要等到明后年了。

笔者持有苹果股份。

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

精彩评论

作为美股定海神针,苹果一直都没让人失望

在做运营方面,很难有人超的过库克