周五暴跌,三大恐慌情绪来源:非农,亚马逊财报跟英特尔财报。

目前cme利率工具预期到9月份直接降50基点,非常夸张。

本来鲍威尔声明9月可能降息很符合市场预期,奈何就业跌的太多,11万对比之前17万太扎眼了。老鲍声明瞬间变得鹰派起来,都火烧眉毛了还不赶紧降息吗?

总之大盘暴跌这口锅又可以扣到美联储头上了,绝对不是浓眉大眼的华尔街洗盘子洗的,之前英伟达100put大量增长绝对只是为了对冲,嗯。

看了一下午的数据,整体感觉是标普5300~5400这个区间多空杀疯了。

spy交易依旧以看跌价差为主,而且是避开战场类型的看跌价差。

比如卖 $SPY 20240830 525.0 PUT$ 买 $SPY 20240830 515.0 PUT$

或者卖 $SPY 20240920 519.0 PUT$ 买 $SPY 20240920 516.0 PUT$

也就是说不去猜底部,把530~540区间都让出来,直接做下面价格区间的熊差。

可能多头赢,也可能空头赢,所以不做这个区间。

也有直接看跌的大单,就是买535put $SPY 20240809 535.0 PUT$

此外还有看涨移仓的,从过年530roll到550,日期roll到明年:

也算是回避型交易。

QQQ主要以当日价差交易为主,远期有人选择平价跨式。

最激进的交易是下周458的sell put: $QQQ 20240816 458.0 PUT$

基本以买入put为主,对冲的远期put大单有 $IWM 20240920 210.0 PUT$ , $IWM 20240920 208.0 PUT$ , $IWM 20240816 211.0 PUT$

基本没有底线,忠实贯彻跌了就继续往下roll原则。

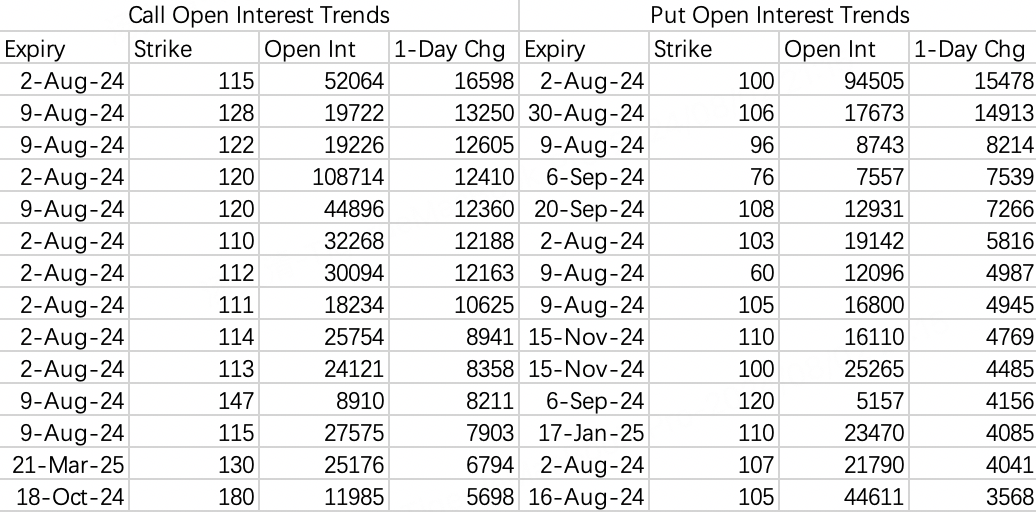

先说开仓,根据周四开仓情况,周五晚会杀100跟95put。

但是观察整体开仓情况,会发现机构在布局76的put: $NVDA 20240906 76.0 PUT$

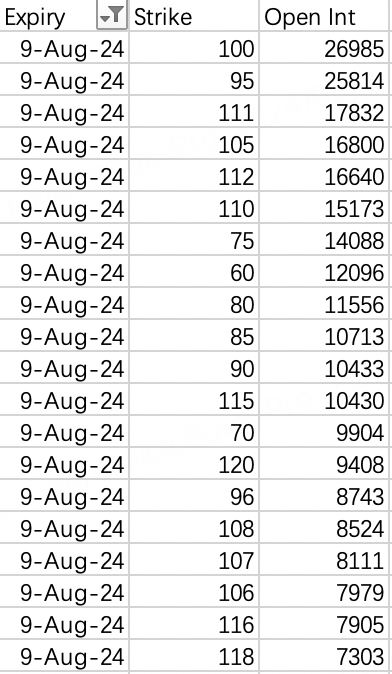

从下周8月9日看跌期权开仓排序可以看出,行权价格非常跳跃,理论上这种不连续出价似乎构不成squeeze威胁。

不过更能说明现在市场的恐慌,直接开仓腰斩价格。

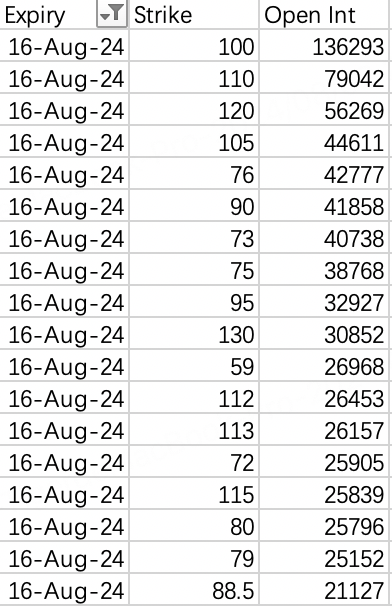

8月16日看跌期权开仓排序也恐慌,100、110,120、105之后就是76,75put开仓4.2万手。

但是我为什么说76这个价格有问题呢,如果英伟达到76,那spy应该到哪里?得回调到500~510吧?大盘跌到5000,那特斯拉跟苹果又会跌到哪儿呢?

如果要认真考虑英伟达到76的问题,那就不止是英伟达一家的问题。

下面看一下大单:

周四的单腿策略基本上是买入看跌期权,比如买入106put $NVDA 20240830 106.0 PUT$ ,买入75put $NVDA 20240906 75.0 PUT$

多腿策略有:

下周激进看涨的,比如sell put 105 ,buy call122, sell call128

跨式双买:买 $NVDA 20240920 108.0 PUT$ ,买 $NVDA 20240920 125.0 CALL$

8月16日到期的铁鹰:买106put 卖107put,卖122.5call 买125call

我英伟达交易恢复之前操作:sell put $NVDA 20240809 95.0 PUT$ ,sell call下周反弹再做。

其实已经不用多说什么了,完全击穿了大单看跌的最低预期

期权异动按照近期成交量排序最大的两单行权价是26跟29 $INTC 20250117 29.0 PUT$ $INTC 20240823 26.0 PUT$

按昨天成交时间排序,行权价最低是23 $INTC 20260116 23.0 PUT$ ,财报差到击穿最低预期。

上面intc是大单的正面案例,给大家看一个反面的。我为什么不是很信任买方,尤其是call买方:

$SNAP 20240816 17.0 CALL$ 大单成交额170万,成交量5万手。

财报应该涨吧?现在跌26%了。

顺带一提特斯拉,sell put200,也可以选sell put180。sell call打算下周反弹再做。

精彩评论