昨日,ARM公布了2025财年一季报(对应今年二季度),盘后股价暴跌10.5%!

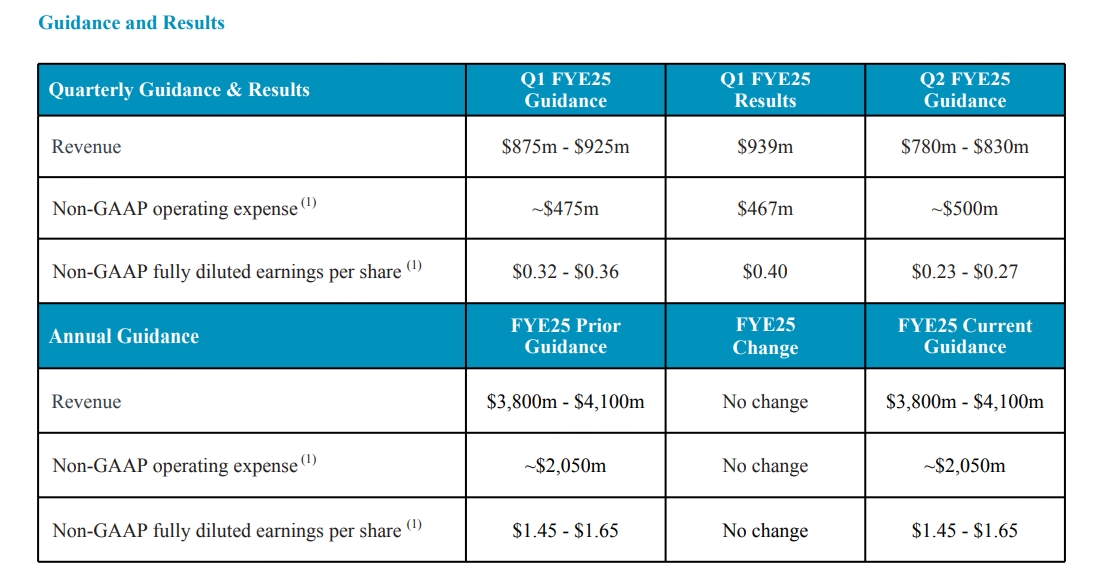

从营收来看,ARM一季度为9.39亿美元,同比大增39.1%,超出管理层给出的9.25亿指引上限;非GAAP下的每股收益0.4美元,同样超出管理层给出的0.36美元上限!

展望2025财年,ARM维持了之前38-41亿美元营收的预测,每股收益亦无变化:

总的来说,ARM一季报超出市场预期!

但由于投资者对ARM抱有超高的期待,而一季报中部分指标不及预期,加上2025财年指引没有上调,引发部分投资者用脚投票!

没办法,谁让ARM今年的股价暴涨了74%,财报只要稍不及预期,大跌就是家常便饭,这在阿斯麦等其他半导体公司中已经上演过。

那ARM的这份财报到底如何?未来会怎么走呢?

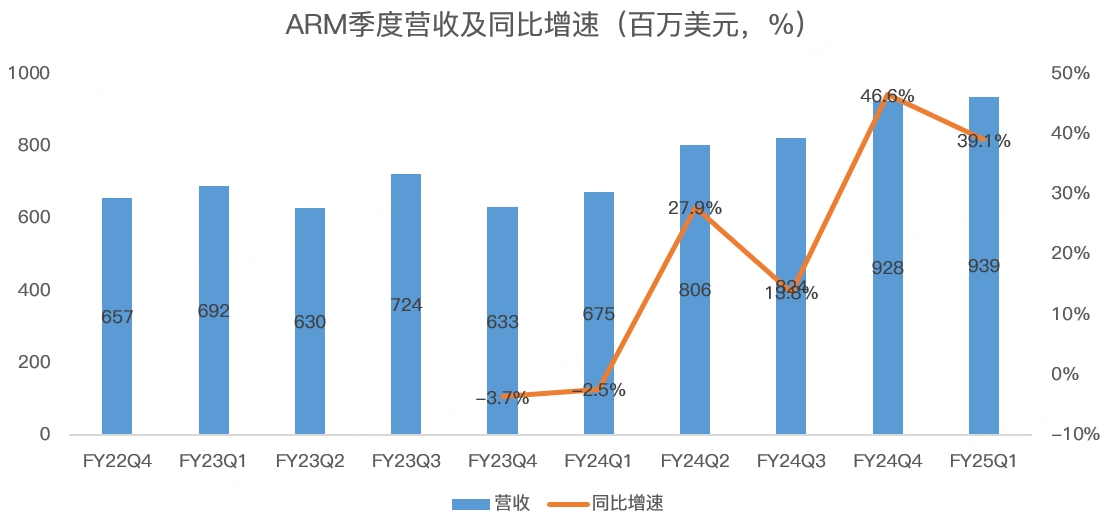

先来看营收,一季度为9.39亿美元,同比大增39.1%:

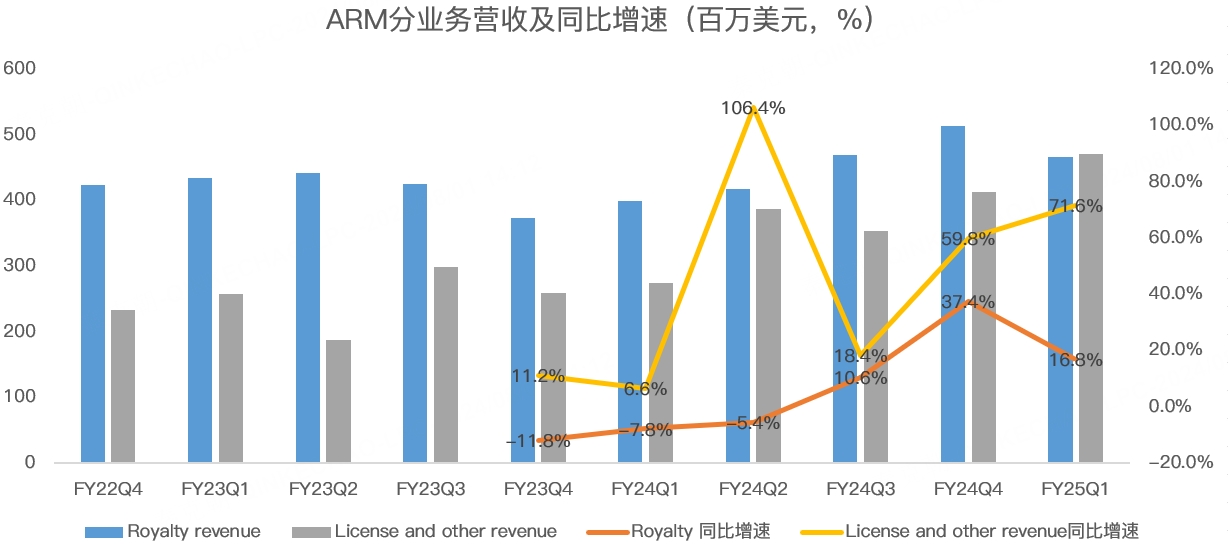

分业务看,ARM特许权使用费收入为4.67亿美元,同比增长16.8%,略不及分析师预期的4.83亿,增长主要得益于 Armv9 的持续采用和智能手机市场的复苏。

一季度授权及其他收入4.72亿美元,同比暴增71.6%,大超分析师预期的4.21亿:

ARM的授权及其他收入属于一次性费用,受大订单影响较大,有不稳定性,增速忽高忽低,很难预测。

展望未来,ARM预计二季度营收在7.8-8.3亿美元之间,分析师预期8.06亿;预计特许权使用费收入增速提升至20%;预计调整后每股收益23-27美分,分析师预期27美分!

ARM预计2025财年特许权使用费增速在20%,低于此前预测的25%,主要是网络、工业和物联网市场去库存进展不及预期;预计授权及其他收入增速在20%左右。

虽然一季报略有瑕疵,但ARM的未来十分诱人!

先看ARMv9架构,这是ARM一年前推出的重大更新,发布之后,v9占特许权使用费的比重不断上升,一季度已经达到25%的比例,高于上一季度的20%:

V9架构比v8要贵,如一季度,智能手机专利使用费收入同比增长了 50%,而单位数量仅增加了个位数。

随着v9占比的提升,ARM还有巨大的上升空间。

除了产品更新换代带来的红利,ARM还在AI时代吃尽了红利,比如ARM架构在数据中心领域的应用,如一年半前,英伟达将基于ARM架构的CPU集成到Hopper GPU中,随着下一代先进平台 Grace Blackwell 即将出货,预计产量将高于Grace Hopper!

再如,过去的几个月里,谷歌和微软都宣布了首款基于ARM的数据中心芯片!

除了数据中心,ARM架构在AI PC领域也崭露头角,搭载ARM架构的AI PC已经在今年二季度发售,未来会有更多的AI PC采用ARM架构,主要得益于强大的计算能力和节能优势,管理层预计,未来5年,ARM在Windows 中的市场份额可能会超过50%!

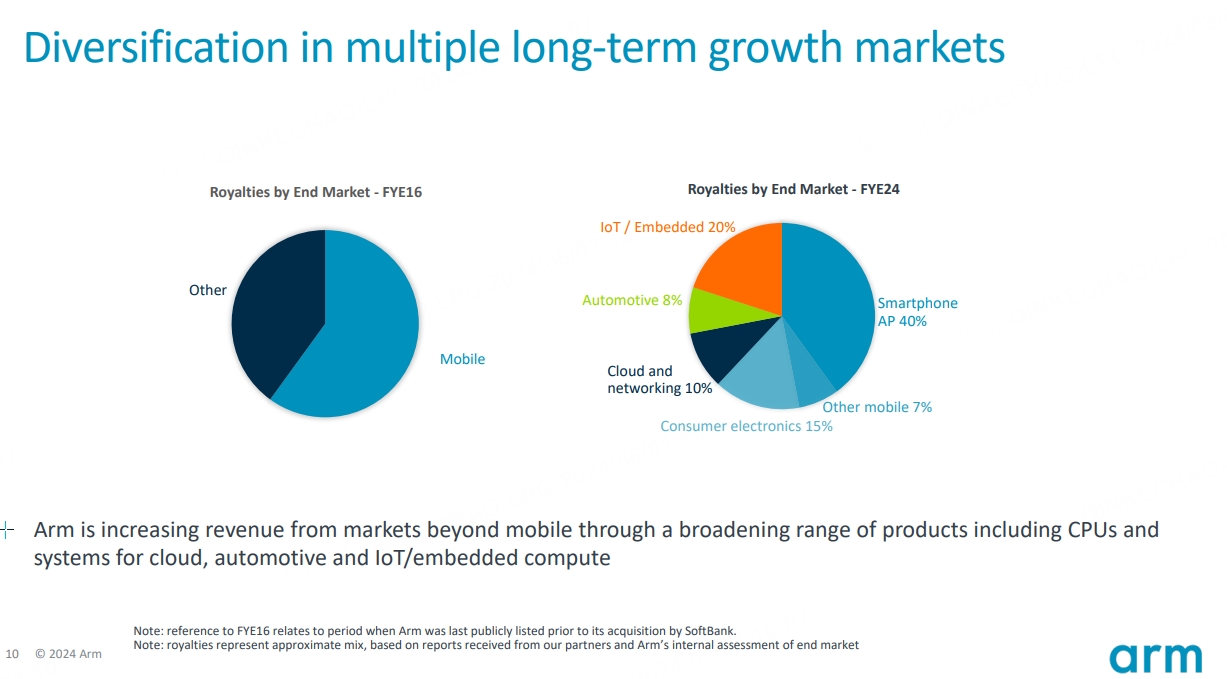

从ARM架构应用领域来看,2016年时,ARM大部分收入来自移动端,如今,除了手机,ARM在消费电子、IoT、自动驾驶、云计算等多种市场赚取收入,营收结构大幅优化:

ARM此前曾表示,2026和2027财年的营收增速至少可以达到20%!

长期前景毋庸置疑,唯一令人担心的就是估值,即使昨日跌完,ARM的市销率也高达42倍,比AI当红炸子鸡英伟达还要高:

再好的公司也得有合理的价格,过高的估值,只要财报稍有不慎,就会迎来大跌!

精彩评论