$泡泡玛特(09992)$ $思摩尔国际(06969)$ $瑞丽医美(02135)$

十年前,小学生们吃着卫龙的辣条,买了一包又一包的干脆面,目的是为了集卡。喜欢吃辣条最大理由就是吃到嘴巴都麻辣的不行了,在大口吸气的痛快感!干脆面好不好吃不重要,重要的是里面的珍稀卡片,俨然已经成为同学间炫耀的资本,一群小学生围在小店门口,时不时就会有“哇~~”的声音,那是有人抽中卡片了!

人性自古以来都没有改变,不管是古代还是现代,儿童还是成年人。

现在这帮抽卡片的小学生已经长大了,随着社交平台越来越发达,IP化的盲盒也应运而生。叼在嘴里的卫龙也变成了电子烟。

核心观点:

- 资本的青睐才刚刚开始!

- 未来几年,随着科技的发展速度变缓,由于资本的逐利性,市场上的热钱需要一个地方流入,而“瘾”性赛道有着极高的盈利能力以及成长性,其本质就是“赌博”满足了人们最初始的多巴胺需求。

- 由于这条赛道本质就是“赌博”满足了人们最初始的多巴胺需求,且多巴胺的特性就是会迅速衰减,那么也意味着这条赛道上有着快速的轮动性,需要有更多可以讲故事的公司。譬如,从盲盒到电子烟,再到医美。。。。。

一、有趣的事

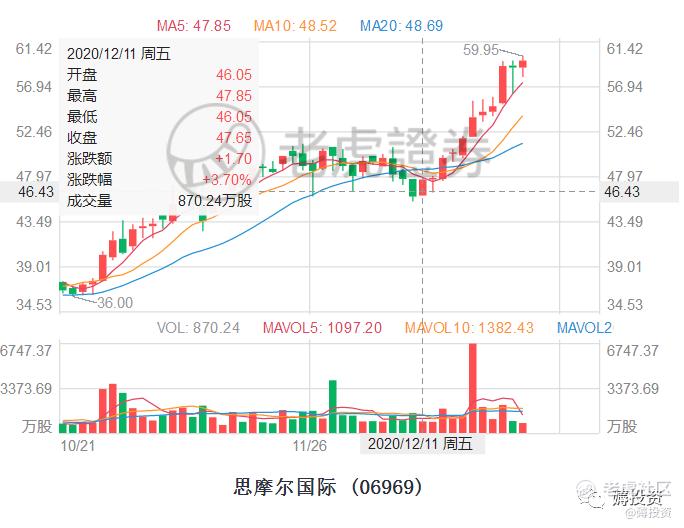

泡泡玛特于12月11日正式在港股上市,而思摩尔国际也于12月11日开始了加速上涨,涨幅高达30%!

而在此期间,思摩尔国际本身并无重大利好消息。可以理解为:泡泡玛特在港交所敲响的上市钟声,也敲响了“瘾”性赛道的起跑钟声。

二、究竟这条赛道有多高的成长性?

从2017年到2019年,泡泡玛特的营业收入呈现出近乎爆发式的增长。

招股书显示,去年泡泡玛特的营收达16.8亿元,相较于2017年的1.58亿元涨幅超十倍;净利润也从2017年的不足万元涨至去年的4.51亿元,涨幅超280倍,同比增长353.8%。与此同时,随着公司规模的扩大、业务的扩张以及自主开发产品收益的大幅增长,公司的净利率与毛利率也实现了大幅增长。2017年至2019年,净利率从1%上升为26.8%,净利润复合增长率为1595.6%,毛利率从47.6%上升到64.8%。今年上半年,公司实现营收8.17亿元,同比增长50.5%;净利润为1.41亿元,同比增长24.4%。作为中国潮流玩具文化的开拓者和主要推广者,公司的销售客户购买力较强且粘性较高,截至目前泡泡玛特注册会员人数已达320万人,会员复购率达58%

根据弗若斯特沙利文数据,中国潮玩市场规模快速扩大,从2015年的63亿元增至2019年的207亿元,CAGR高达35%;预计2019-2024年我国潮玩市场CAGR将保持30%左右,2024年市场规模将达到763亿元。

那么,究竟是哪些人使得泡泡玛特的得以爆发式增长呢?

据统计,Z世代用户为盲盒产品消费的主力军。截至2017年,国内Z世代(特指1995年-2010年出生的年轻团体)人口总数为1.49亿,其中超60%的用户每天使用电商平台。Z世代群体多分布于一二线城市,不仅娱乐消费上有着强烈需求,并且还能够快速吸收新技术、新潮流。据Kantar咨询显示,2018年Z世代每月可支配收入高达3501元,远高于全国居民人均可支配收入2352元,到了今年,Z世代将占据整体消费力的40%。

三、如何介入这条赛道?

我认为有两种方式

第一种最理想的介入时机当时是监管开始打击的时候,比如泡泡玛特这几天由于监管发声,股价应声下跌,等企稳就可以逐步介入。

第二种介入方式是等待新“瘾”性公司的出现,国内潮流玩具市场集中度较低,TOP5潮玩公司的销售额市占率仅为22.8%。根据泡泡玛特的招股说明书披露,泡泡玛特为国内市占率最高的潮玩公司,市占率为8.5%,剩下2-5名的市占率分别为7.7%/3.3%/1.7%/1.6%

当龙头泡泡玛特等被监管打压的时候,正是小公司摸着石头过河的绝佳时机!就像京东摸着小马过河一样

喜欢的朋友加关注顺便点个赞呗![得意] [得意]

薅投资,用好的理念带你上路!

精彩评论

$泡泡玛特(09992)$ 从文章发布后,已涨近10%,短期内还可继续持有!!!