昨日,汽车芯片龙头安森美公布了二季报,股价暴涨11.54%,成为半导体最靓的仔!

媒体将这次暴涨归于业绩超预期。

与分析师预期相比,安森美二季度表现只能说是略好于预期。

比如,分析师预期二季度营收为17.31亿美元,实际营收17.35亿;再如调整后净利润,预期3.98亿,实际4.12亿:

预期确实超了,但幅度不大,对比11.54%的涨幅,实在是难以理解?

会是三季度指引比较好吗?

从管理层的表述来看,预计三季度营收在17-18亿美元,分析师预期17.8亿,如果按管理层的中值预测计算,实际上是低于分析师预期的。

毛利率方面,预计三季度调整后毛利率在44.4%-46.4%,分析师预期45.4%,按管理层预测中值计算,只能说是符合预期。

总的来说,三季度指引实际上也不够亮眼,配不上11.5%的涨幅。

市场是不会错的,安森美暴涨主要是之前市场的预期太低了,尤其是在安森美之前,同行恩智浦和意法半导体已经发布了二季报,且不及市场预期。

其中,意法半导体以汽车行业对芯片的需求持续低迷为由,被迫第二次下调了全年收入和利润预期,预计全年营业收入为132亿美元至137亿美元,此前预计为140亿美元至150亿美元,市场预期为142.9亿美元。

受此影响,意法半导体暴跌15%,逼近2022年低点。

恩智浦是汽车芯片巨头,单一行业的收入占比超过了50%,其预计三季度营收在31.5-33.5亿美元之间,而分析师预期为33.5亿,不及预期导致股价一度暴跌。

此种情况下,同为汽车芯片龙头的安森美亦受到牵连,财报发布前股价短线下挫,年内下跌16%,远不及费城半导体指数20%的涨幅。

超低预期导致股价萎靡,而安森美二季报意外超预期,股价走强就不难理解了。

但是,要提防安森美冲高回落,在去年四季报中,安森美同样上演业绩很烂、但超出市场预期而导致股价大涨的情况,可惜,上涨的时间并不久,很快又掉头直下。

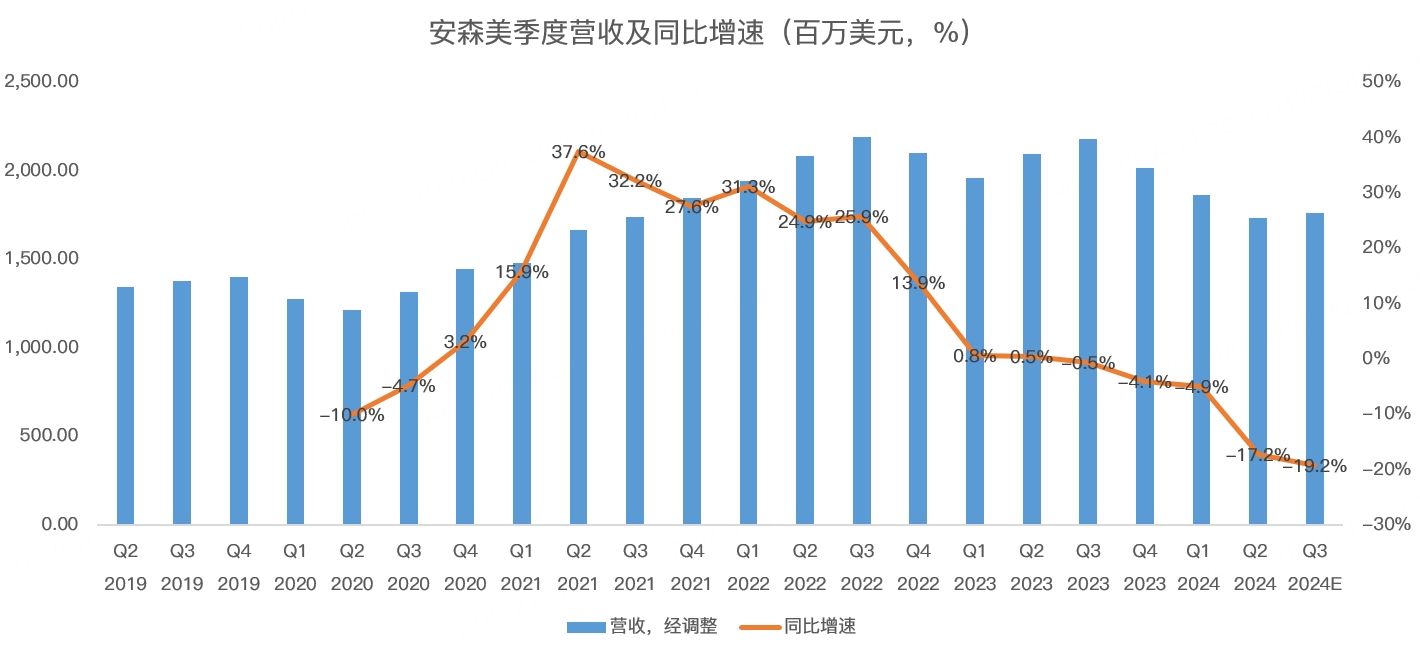

从今年二季报来看,安森美当季营收下滑17.2%,预计三季度下滑19.2%,下降幅度并未缩窄:

导致营收下滑的主要原因是下游客户去库存,之前疫情期间,由于供应链中断,不少客户囤积芯片,导致安森美业绩大增,但供应链恢复正常之后,客户开始去库存。

加上受高通胀及纯电渗透率不及预期影响,汽车芯片受到较大冲击。

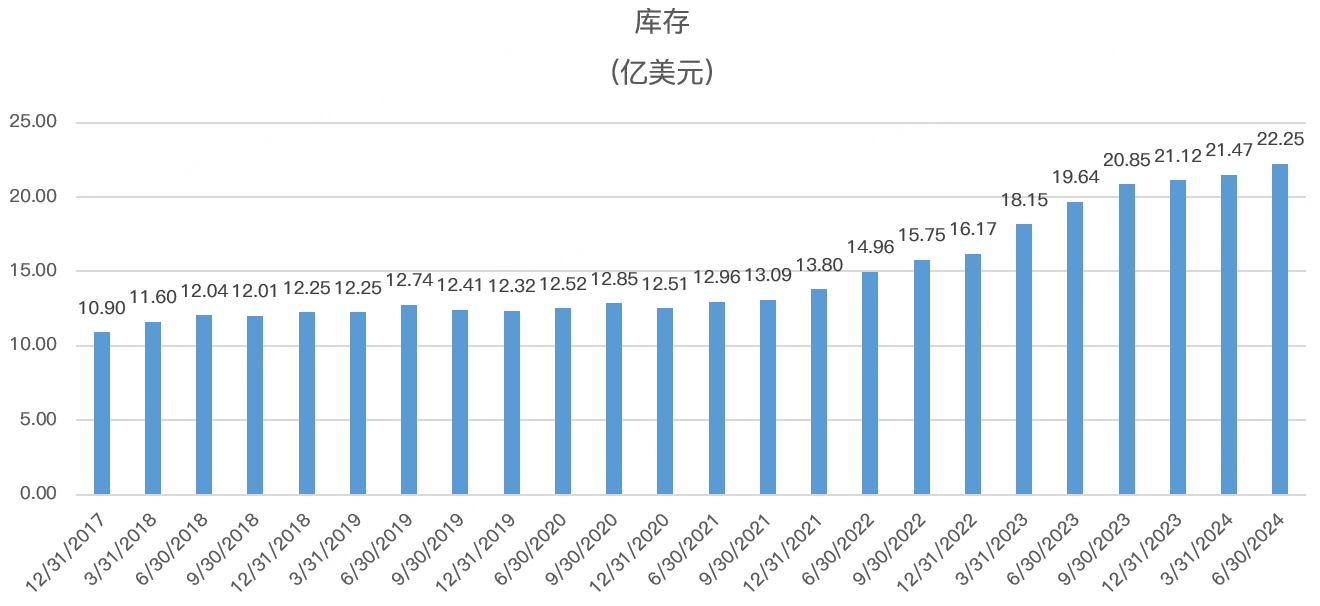

二季度,安森美库存为22.3亿美元,环比增加7800万美元:

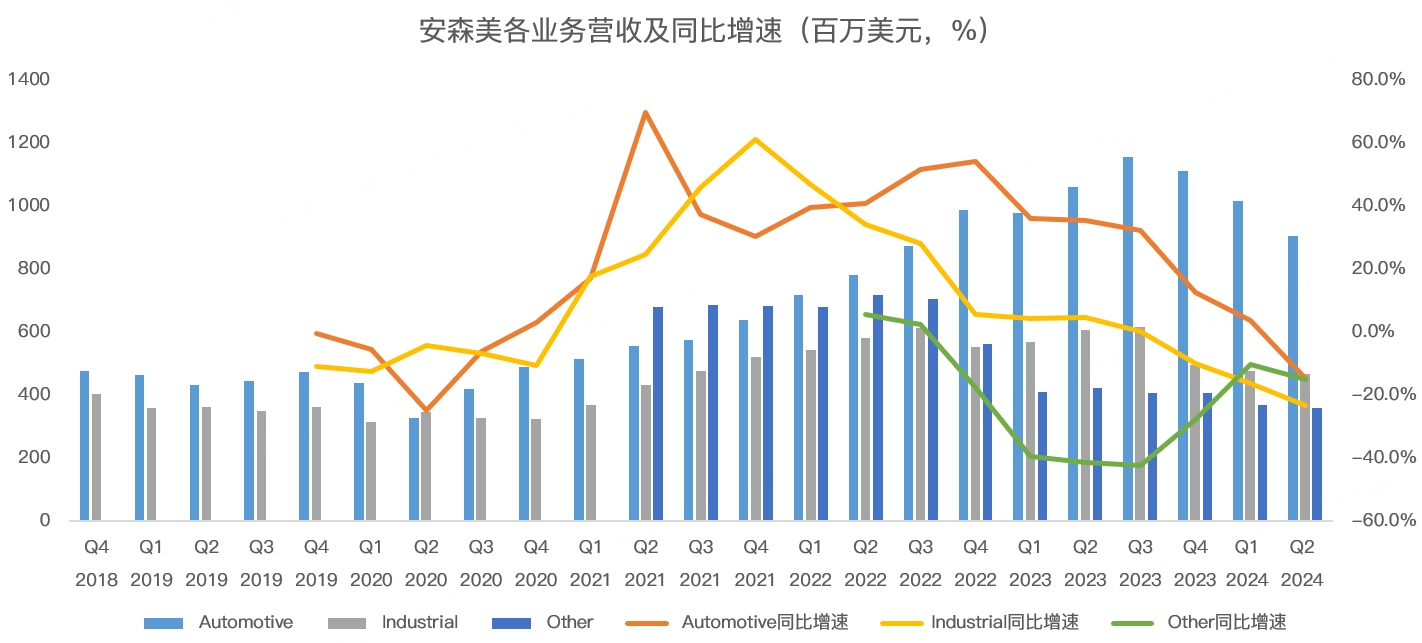

分业务来看,二季度安森美汽车营收9.07亿美元,同比下降14.6%,这是2020年四季度以来的首次负增长;工业业务营收4.68亿,同比下降23.2%,下滑幅度超过此前2个季度;来自其他业务营收3.6亿,同比下滑14.9%:

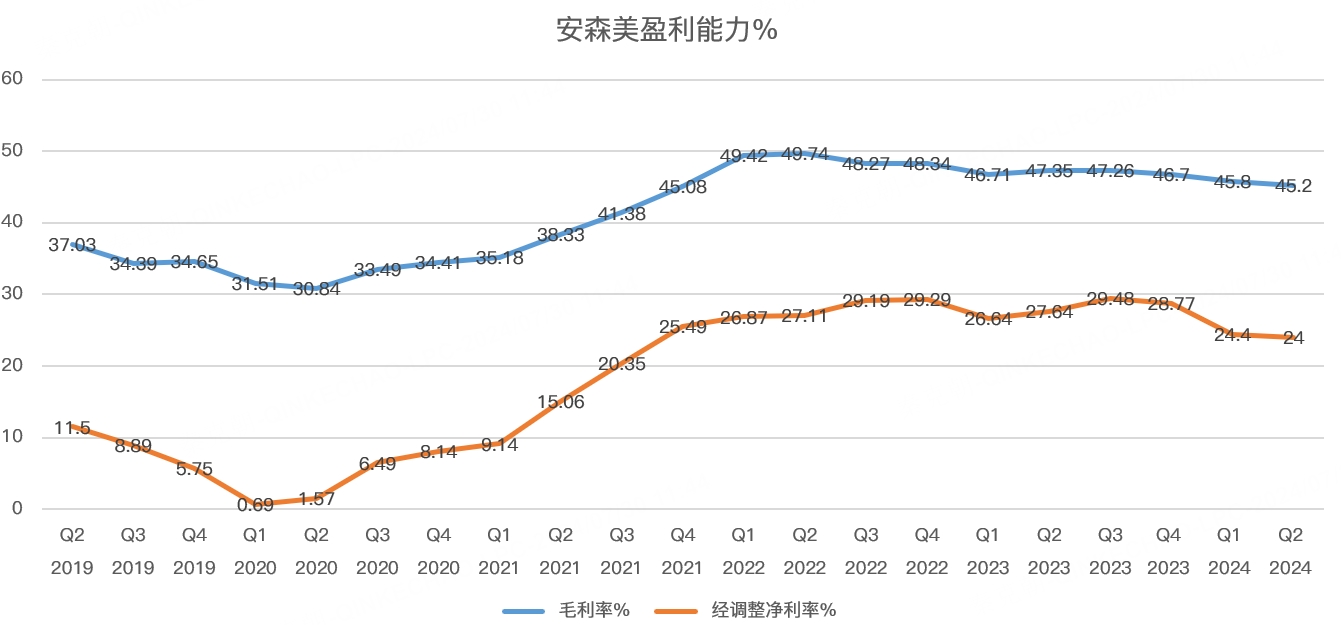

虽然下滑幅度增大,但安森美二季度毛利率维持在45.2%的高位,远高于上一轮半导体下行周期时的30%左右的水平:

随着后续需求回升,安森美毛利率有大幅上行空间,管理层给出的指引是能够达到53%!

展望未来,管理层认为汽车芯片的需求正在稳定,有望实现L型触底。

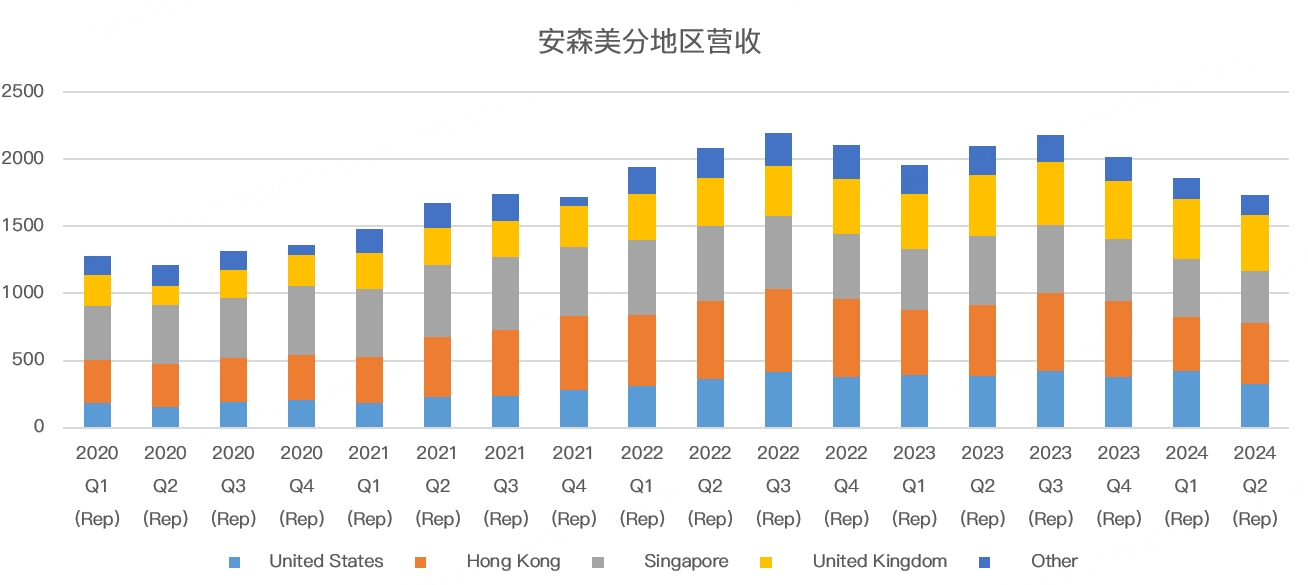

分地区来看,管理层着重强调了中国市场的积极因素,他们认为中国经济正在增长,汽车和工业都出现了增长!

中国是安森美的大客户,根据其发布的数据,来自中国香港的收入占比高达26%:

另外,中国是新能源汽车最大的市场,根据今年北京车展的信息,有60%的电动汽车采用了安森美的碳化硅产品,由此可见,一旦全球新能源汽车渗透率恢复增长,安森美将充分受益!

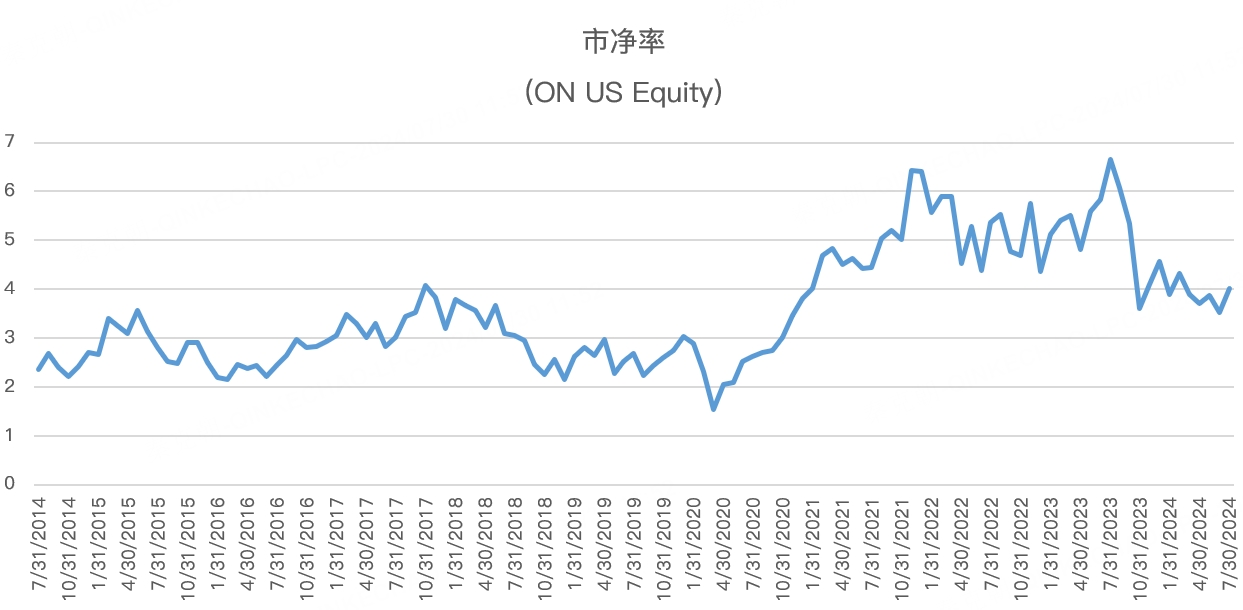

从估值上看,安森美市净率为4倍,处于近年来的低值,对比其他半导体公司,安森美的估值处于低位:

这或将吸引半导体资金进行高低切换!

精彩评论