图文 | 躺姐

二季度的业绩发布完,特斯拉的股价开盘就开启暴跌模式,跌幅超过12%。可即便如此,他们从今年4月份低点至今也实现了接近60%的涨幅。可以说,在美股七姐妹乃至所有大型科技公司中,这是今年股价翻转幅度最大的,没有之一。

平心而论,这份业绩真的有差到极致吗?并不尽然,最起码比一季报要好一些。营收创下历史纪录,能源业务录得100%的增幅,毛利率也实现了环比回升……看这份财报,除了经调整净利润等盈利指标大幅下降之外,其实并没有盘面上表现得那么差。

更何况,今年一二季度特斯拉车辆销量的下滑人尽皆知,对特斯拉二季度业绩的一致预期在近期一致保持相对低点,即便从四月底开始有最高接近90%的股价翻转,那也不是因为基本面的改善。事实上,没人期待他们的二季度业绩能放个卫星出来。

从基本面的角度分析,特斯拉的市值其实是高估的。但很明显的是,特斯拉是一个“在流言时买入,在实锤后卖出”的股票,市场更看重的并不是占比接近80%的成熟型汽车业务,而是那些真正有吸引力的部分——马斯克有关自动驾驶和AI的梦想。

01 股价反弹的真相

和那些同类股票最大的区别是,特斯拉的流言来源从来不是什么媒体或是机构,而是马斯克自己。

今年以来特斯拉股价走势

仔细去看从四月末开始的这一轮股价反弹,真正有转折性意义的事件发生在6月15日,马斯克高达560亿美元的薪酬方案获得股东投票通过。有意思的是,这个事件本身,其实就是马斯克自己在X(原推特)上全程文字直播的。它本不应当被解读为对特斯拉基本面的利好消息,CEO过于高昂的薪酬,其实就是损害了公司的业绩。

但是,它也代表着马斯克不会带着自动驾驶和AI等新兴业务离开特斯拉,为公司未来的增长保留可能。而现在,所有人最关注的就是,自动驾驶和AI什么时候能够开始为特斯拉贡献收入增长,至于汽车业务,只要不发生大的滑坡,那就都在市场的预期之内。

因此,过分关注特斯拉这次下滑的盈利能力无法解释过去几个月最高接近90%的涨幅,更无法预判这家公司未来的走势。特别是财报中同比下滑超过40%的每股收益和non-GAAP净利润,以及占比达到80%的汽车业务的增速下滑,对于现阶段的特斯拉来说都不重要。

只要马斯克能够让市场继续相信,特斯拉在自动驾驶和AI领域的进展是可以有成果的,可以在可预见的未来(今年晚些时候或明年)贡献有质量的增长,并能够随时通过X等平台释放这些业务的相关消息。那么,短期因为这份财报本身带来的股价波动,很容易被新消息带来的刺激磨平,并重新回归涨势。

为什么马斯克本人的言论这么重要?因为他过去所说的东西,大部分都兑现了;更因为特斯拉这家公司本身的性质:他们是世界上最大的新能源汽车公司,也是最先进自动驾驶技术的拥有者。在这个尚未成为产业的领域里,他们是最接近成功的那一个。

这就意味着,所有关于出行未来的“美好想象”,都能在特斯拉身上找到现实的投影,就ChatGPT刚发布后的英伟达一样,一个大语言模型已经点燃了市场对于人工智能未来的狂热,除非特斯拉之后出现“自掘坟墓”式的事件,这样的狂热很难被一份财报扑灭。

在Q2的业绩会上,马斯克坦承robotaxi由于一系列原因,可能会推迟到10月份才能正式亮相;但直到它正式亮相之前,市场的美好想象是不会停止的。因此,我们在中短期内并不对特斯拉持有看空的态度,任何暴跌都有可能在短时间停止。

02 汽车困境难解

当然,一个很难回避的问题是,市场对于这份财报的解读总体是相当负面的。在这些贬斥的观点中,有一些是还挺中肯,有一些却有点吹毛求疵了。

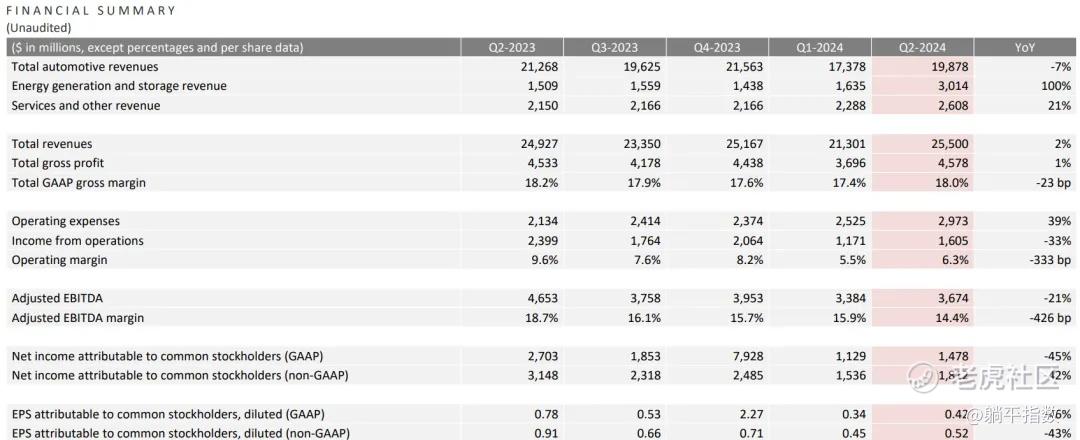

先看收入层面,今年二季度,特斯拉营收为255亿美元,较上年同期的249.27亿美元增长2%,略高于市场一致预测的246.3亿美元,环比提升幅度高达19%。值得一提的是,二季度并非特斯拉传统的全年最旺季,但今年他们的单季收入创下有史以来的最高纪录,从这一点看,特斯拉的整体增长情况并不悲观。

特斯拉2024Q2业绩简图,资料来源:特斯拉2024Q2财报

收入结构上,汽车收入依然是大头,达到199亿美元,同比下降7%,环比增加14%,占公司收入比达到78%,这一比例略低于今年一季度的82%。总收入增长、汽车收入下降,主要是因为储能业务的增速远高于预期,在二季度获得收入30.1亿美元,同比增加100%、环比增幅84%。

说来也怪,虽然特斯拉的汽车收入超越市场预期,但这恰恰也是最被诟病的一块业务,其主要原因就是碳积分收入的意外上升,和纯汽车销售收入的下降。

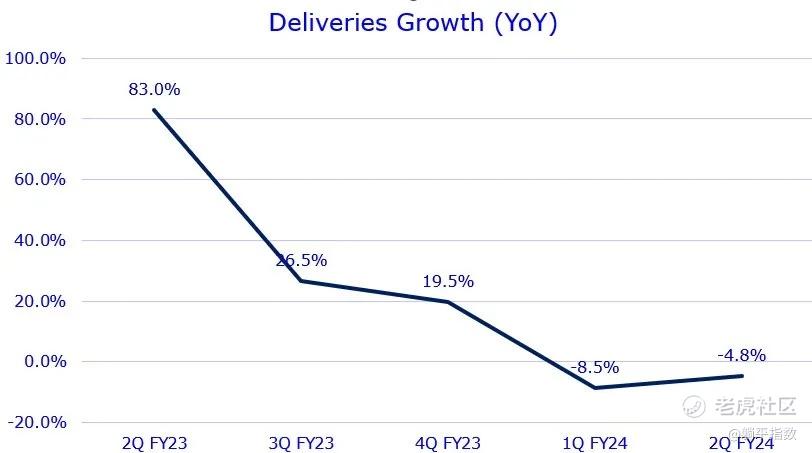

特斯拉新能源汽车交付变动情况

根据市场机构统计,虽然美国整体纯电汽车市场在二季度增长了11%,但特斯拉在美国电动汽车市场份额,却在今年Q2首次跌破50%的门槛,降至49.7%。在公司的另一大主要市场——中国,特斯拉上半年实现销售27.8万台,同比下降5%,相比整个中国同期32%的新能源汽车增速,特斯拉的表现确实算差的。

而仔细拆分汽车收入可以发现,Q2增长最亮眼的并不是汽车销售业务本身,而是由汽车销售带来的碳积分收入。该季度,特斯拉碳积分收入约为8.9亿美元,高于第一季度的4.42亿美元,也比去年同期的2.8亿美元高很多。但从市场分析的角度看,的确这部分的收入提升并不是什么好事。

碳积分收入本身没有任何成本,属于纯利润,能够为特斯拉带来充裕的现金流。可无论碳积分能带来多少钱如何,这都是一项极度依赖碳积分市场价格、不确定性极大的收入来源,没有一个投资者不希望看到汽车业务能带来丰厚的利润。但从现阶段来看,寄以厚望的只能是新兴业务——储能。

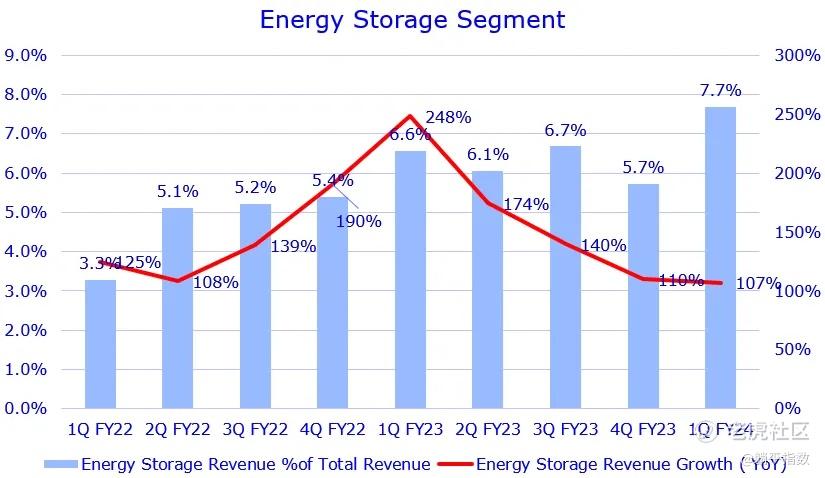

说到储能业务,这是特斯拉历史非常悠久的一个“新兴业务”了,早在2020年前后,马斯克就有意识地提升这个业务在投资人心中的重要性。只不过,在今年Q2之前的四个季度,储能业务都没有实现特别华丽的增长数字;但随着AI浪潮涌起,美国对电力的需求开始大幅增长,刺激了储能这类能源基础设施的市场需求。

特斯拉储能收入占比及同比变动情况

根据最新公布的数据,第二季度,特斯拉储能产品部署量升至9.4GWh,创下了公司纪录,是其之前最大季度部署量的两倍多,同比增长157%。另据市场机构预测,到2028年,特斯拉的能源业务在储能部署方面将达到100GWh,这比该行此前对这一需求水平的预测提前了三年。

于是,储能成为特斯拉内部最有希望快速增长的业务,以弥补整个汽车销售遇到的困境。如果特斯拉能够保持二季度的同比增速,接下来的每个季度都能实现30亿至35亿的储能业务收入,这对于全年业绩都是一个非常好的支撑。

此外,特斯拉的最后一部分收入来源是服务板块,主要收取的是自动驾驶服务费。在业绩会上,马斯克提及FSD(完全自动驾驶)将会在今年年底之前于中国和欧洲通过监管审批;同时,有消息也称特斯拉还考虑向中国其他汽车制造商授权 FSD,以开辟新的收入来源。

无论如何,从目前收入的构成中,只有储能和服务收入有快速成长的空间,汽车销售本身已经很难再被当做一个成长型业务来看了。

03 结语

现如今的特斯拉,其实是站在一个很有趣的历史节点上,估值波动巨大,在很大程度上反映出不同的资金站在不同角度看到的他们。

一个角度,是光芒万丈但还未变现的自动驾驶和AI;一个角度,是实现快速增长有着巨大潜力的储能业务;还有一个角度,就是世界第一大新能源车企。不同的视角,看到这家公司不同的侧面,彼此得出的结论往往是南辕北辙、相互矛盾的。

当某一段时间内,市场被其中一个观点背后的资金所裹挟,特斯拉就呈现出一个固定方向的走势;当这个走势完成,另一个方向大概率会让它强势翻转。无论如何,指望特斯拉跌到今年四月中下旬的低点是不太可能的;而一个更合适的思路是,在这一波趋势中寻找下一波趋势的起点。

声明:本文仅用于学习和交流,不构成投资建议。

精彩评论

明晚直播见