7月23日盘后,特斯拉(股票代码为:TSLA) $特斯拉(TSLA)$ 发布截至2024年第二季度的财报。尽管公司第二季度营收超过分析师普遍预计的249.3亿美金,但盘后股价依然大跌7.8%。

营收增长大超预期,但利润下滑明显

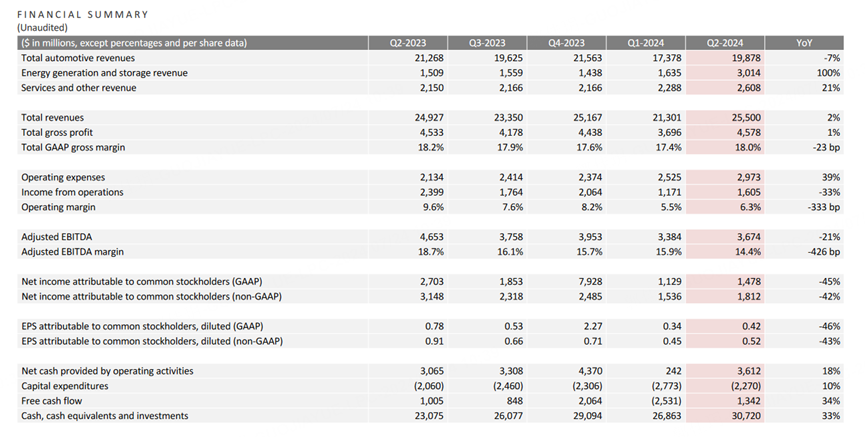

财报显示,特斯拉2024年第二季度营收为255亿美元,较上年同期的249.27亿美元上升2%,较Q1的213.01亿美元上升19%。

具体从收入结构层面看,特斯拉Q2来自于发电和储能业务的营收增长最快,达30.14亿美元,较上年同期的15.09亿美元增长100%,较上一季度的16.35亿美元增长84.3%。

来自于服务及其他业务营收为26.08亿美元,较上年同期的21.50亿美元增长21%,较上一季度的22.88亿美元增长14.0%。

来自于汽车相关业务营收198.78亿美元,较上年同期的212.68亿美元下降7%,较上一季度的173.78亿美元增长14.4%。

Q2公司总毛利润为45.78亿美元,较上年同期的45.33亿美元增长1%,较上一季度的总毛利润36.96亿美元增长23.9%;总毛利率为18.0%,上年同期的毛利率为18.2%,略有下降。

运营利润为16.05亿美元,较上年同期的23.99亿美元下降33%,较上一季度的11.71亿美元增长37.1%。

归属于股东的净利为14.78亿美元,较上年同期的27.03亿美元下降45%,较上一季度的11.29亿美元增长30.9%。

截至2024财年第二季度末为止,特斯拉持有的现金和现金等价物总额为307.20亿美元,与截至2023财年第二季度末的230.75亿美元相比增长33%,是近年来最高值。

传统车型产能及交付数据同步下滑,Cybertruck有望年底实现盈利

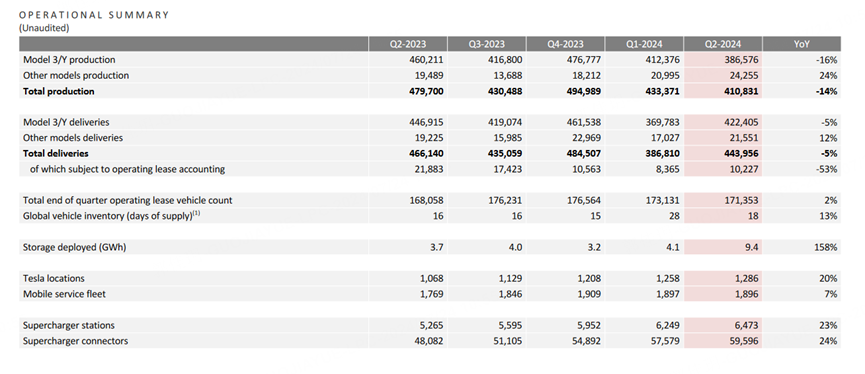

产能方面,特斯拉在2024年Q2下滑明显,尤其是Model 3和Model Y车型。

Q2共生产汽车410,831辆,较上年同期的479,700辆下降14%;其中,Model 3和Model Y车型第二季度产量为386,576辆,与上年同期的460,211辆下降16%;其他车型Q2产量为24,255辆,与上年同期的19,489辆增长24%。

同时交付数据也略有下降,Q2一共交付车辆443,956辆,较上年同期的466140辆下降5%。其中,Model 3和Model Y车型第二季度交付422,405辆,较上年同期的446,915辆下降5%;其他车型第二季度交付21,551辆,较上年同期的19,225辆相比增长12%。

特斯拉称,虽然二季度汽车交付同比下降,但相比第一季度有所改善,预计三季度产量将环比增长。Cybertruck第二季度产量环比增长两倍以上,有望今年年底实现盈利。而低成本车预计将于2025年上半年投产。

FSD与Robotaxi成公司增长新看点

特斯拉在第二季度还通过降低FSD(监督)价格来进一步推动AI项目。当下特斯拉的关注点仍然是全公司成本降低,包括降低COGS pervehicle,增长传统硬件业务和加速开发AI产品和服务。尽管Robotaxi的部署时间取决于技术进步和监管批准,但特斯拉正在积极把握这一机会。

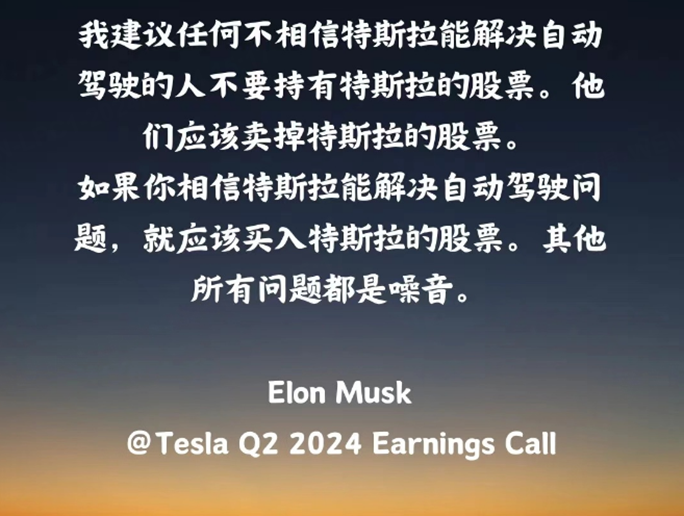

正如马斯克在电话会中所表示的一样,“我建议任何不相信特斯拉能解决自动驾驶的人不要持有特斯拉的股票。他们应该卖掉特斯拉的股票。如果你相信特斯拉能解决自动驾驶问题,就应该买入特斯拉的股票。其他所有问题都是噪音。”

精彩评论