此文是我从付费订阅产品中摘选编译的内容,就不提供原文链接了。作者Michael E. McGrath著有《自动驾驶汽车:机遇、策略和颠覆》一书。我感觉我还没有完全被作者说服。他认为随着自动驾驶汽车很快就要推出,Uber(UBER)遇到了大麻烦。基于人工的拼车模式在经济效率上无法同基于技术/资本的自动驾驶模式竞争。

我们说最好的防守是进攻。自动驾驶技术对Uber的冲击,这家公司如何应对和利用,是否有能力过渡到自动驾驶模式上,还需要更多信息来做判断。我们可以密切关注Uber近期在自动驾驶领域的新动作,比如收购。

不过此文可以帮我们开阔一下思路,Uber肯定面临“毁灭性创造”的新技术冲击,接下来会有很多看点。就目前业务状况来分析其投资价值、判断投资机会是远远不够的。下面是正文:

特斯拉(TSLA)会在今年底宣布其Robotaxi计划,标志着网约车就要进入自动驾驶的时代了。

不久前Waymo也用数据证明了自动驾驶乘车服务的可行性,每周5万次付费出行,2000多万英里的乘客里程。接下来在旧金山全面开放服务,而不只是注册乘客。且服务的区域也扩大到洛杉矶、凤凰城和奥斯汀等地。下图:Waymo扩大在旧金山的服务范围。

叫车服务的自动驾驶时代对Uber的直接影响最大。拼车是将是自动驾驶颠覆的第一个市场,而Uber是这个市场的领导者。

据Uber的数字,2023年网约车出行预订量为688亿美元,比2022年增加了31%。向司机支付71%的预订费用后,净收入为198亿美元。出行服务占Uber业务的一半以上,其余是送货业务。

拼车是一个非常大且增长迅速的市场。据统计,全球出行服务市场将从2024年的1230亿美元增长到2032年的4800亿美元,2024-2032年复合年增长率为18.5%。

如果Uber不能积极反应的话,自动驾驶乘车对它将是生存危机。

自动驾驶乘车服务的威胁

由于自动驾驶网约车具有显著的优势,Uber的人工网约车业务必然受到威胁。

显著的成本优势。

这是技术/资本密集型企业取代劳动密集型企业的经典案例,Uber支付给司机的费用占成本的大头。据估算,自动驾驶网约车的直接成本为每英里0.45美元,人工网约车为每英里2.13美元。

Uber的财报显示,网约车每英里收费3美元,直接成本相当于每英里2.13美元。这2.13美元/英里包括了与司机相关的费用、车辆维护和1%的信用卡手续费。

当然0.45美元还只是理想估算,但2.13美元和0.45美元的巨大成本差异凸显了自动驾驶乘车服务的竞争优势。

另一个很重要的区别在于,技术/资本密集型模式随着技术迭代,价格只会越来越往下走,且车辆利用率不断提高。劳动密集型模式却受制于通胀及地方法规不可测的变化而不断走高。如Uber和Lyft(LYFT)最近与马萨诸塞州达成协议,为司机提供每小时32.50美元的最低工资及福利。

自动驾驶网约车有明显的质量优势。

首先就是可靠性提高。人工网约车不用说了,司机会因为接到一个更好的订单而最后一刻爽约。自动驾驶网约车是一个集中管理的车队,提前预订会很可靠。

Uber司机开着各自不同的型号,而自动驾驶车则是统一型号,标准化的内饰和更宽敞的乘坐空间。

安全优势。

我们可以预期自动驾驶网约车开始的时候会有一些阻力,可能来自于利益方的抵触,可能来自用户开始的不习惯。但这些阻力会很快被消化。自动驾驶由于消除了人工司机,确保了不再有酒驾、超速、分神、居心不良等安全隐患。

Uber可能会失去移动出行市场份额

自动驾驶出租车几乎不可避免地会从Uber手中夺走市场份额。Uber目前虽然拥有最大市场份额,却显出很大的脆弱性。

我在书中判断,到2030年,自动驾驶乘车的市场渗透率将达到10%-15%,收入约为20-300亿美元。这是一个很保守的估计,ARK Investing预计到2030年自动驾驶出租车的平台提供商收入将达到3.8万亿美元。当然我们知道ARK一向把数据往高里说。

但自动驾驶出租车的价格竞争,将给Uber的利润率带来直接压力,陷入进退两难。移动出行是一个对价格高度敏感的市场,乘客锱铢必较。如果Uber不降价保持竞争力,就会更快失去市场份额。请记住之前的直接成本比较,自动驾驶每英里不到0.5美元,人工驾驶每英里超过2美元。这是一个太大的差异,将导致不可持续的价格竞争。

Uber的商业模式放大了价格下跌的影响。要知道Uber将71%的预订费用支付给司机,它多大程度上能够将降价转嫁给司机是很值得怀疑的。司机已经在抱怨自己的收入不够,美国某些州的司机还受到最低工资的保护。优步很可能需要不成比例的降价,从而大幅降低毛利率。

Uber如何发展自己的自动驾驶服务?

Uber已表示会参与自动驾驶叫车服务。2024年2月表达过自动驾驶汽车将显著扩大潜在服务市场。

它能成功吗?这有几个问题。

Uber没有任何自动驾驶技术。

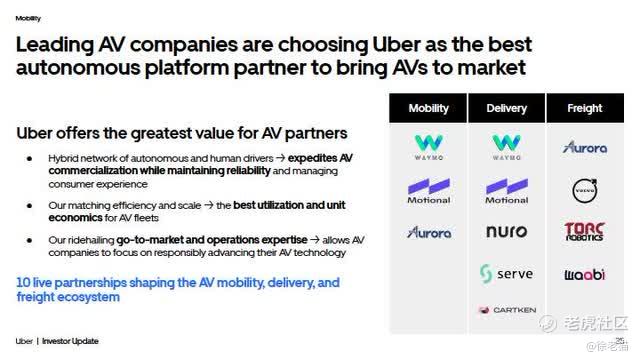

它试图发展自己的业务,但承认失败关掉了业务。因此它需要与一家自动驾驶叫车公司合作。这个思路也是在公司的介绍中提出了。但是在它提到的三个合作伙伴中,Motional和Aurora(AUR)都已大幅推迟自动驾驶叫车服务,Waymo也在开发自己的叫车应用Waymo One。下图:与Uber展开合作的几家自动驾驶服务商。

Uber在合作中似乎也没有太大优势可以放到台面上。Uber仅提供平台的乘车请求层,竞争对手如Waymo和Cruise都有自己的叫车应用程序。特斯拉也在为Robotaxi业务开发自己的应用程序。因此Uber没有太大的附加值,很可能在合作伙伴关系中只能获得小比例份额。

Aurora (AUR)也就是2022年12月买下Uber自动驾驶业务的那家公司,它本来最有条件成为合作伙伴,因为Uber通过出售业务和增持已经持有Aurora超过10%的股份。但这家公司最近为了收缩开支,已决定在未来几年将重点转向自动卡车运输,回到自动驾驶网约车领域可能需要等到业务好转之后。(注:Aurora目前估值为45亿美元,可能会被Uber收购。双方在自动货运领域有很多合作。)

现有的高估值将承受压力

Uber本身也承认自动驾驶技术给公司带来的威胁,在其年报的风险提示部分中说:

“如果我们未能在平台上提供自动驾驶汽车服务,或未能先于竞争对手提供此类服务,或者此类服务在技术上不如竞争对手,或安全性低于竞争对手,我们的财务业绩和前景将受到不利影响。”

虽然Uber是一家管理优秀的公司,但现在正在面临着一场技术革命的考验,当前的商业模式很难走下去。

Uber本身就是颠覆性创新的代表,它对出租车行业也是这么做的。我相信公司内部正在紧锣密鼓进行下一步的战略转型。

虽然很难就此判断Uber将完蛋了,但直接的影响就是现在的高估值怎么办。

78倍的远期市盈率,1500亿美元的市值,是假设了收入和利润会持续快速增长。现在这样的假设是否需要调整?

我们可以判断Uber很快可能面临增长放缓、利润率下降的麻烦,至少未来两年股价会跌。好在特斯拉宣布要推迟到年末宣布Robotaxi计划,而且进一步来说Robotaxi进入市场也不会一帆风顺,可能需要更长的时间才能逐步被市场接受。

无论如何,投资者对Uber的前景要多留一个心眼。

近期文章:

AI电老虎让这个工业股铁定受益

这家AI医疗股来头不小,可密切观察

回顾近期预判|3个估值好、蓄势中的AI股

苹果的杀器是卫星通信不是AI|2个潜在牛股 $特斯拉(TSLA)$ $优步(UBER)$

精彩评论