得ETF者得天下!

全球资管行业的“双寡头”局面愈发明显。贝莱德、先锋资产管理规模分别突破10万亿和9万亿美元大关,远远甩开其他竞争对手。

庞大的规模和先发优势,让两家在ETF资产上的领先地位“牢不可破”,尤其在最核心的指数上,后来者几乎不可能有一战之力。

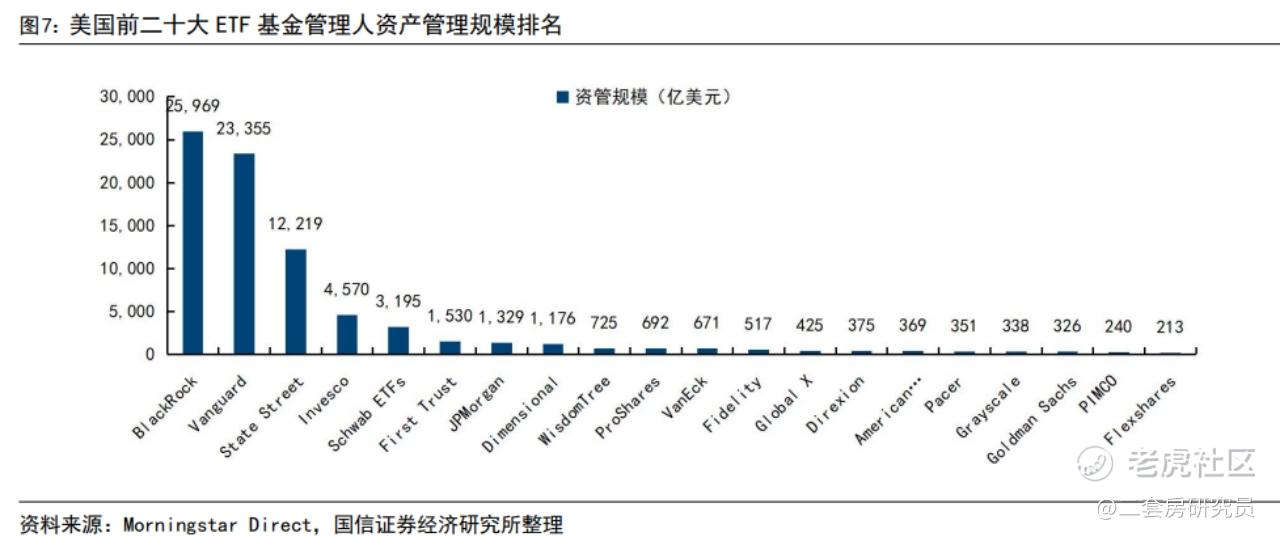

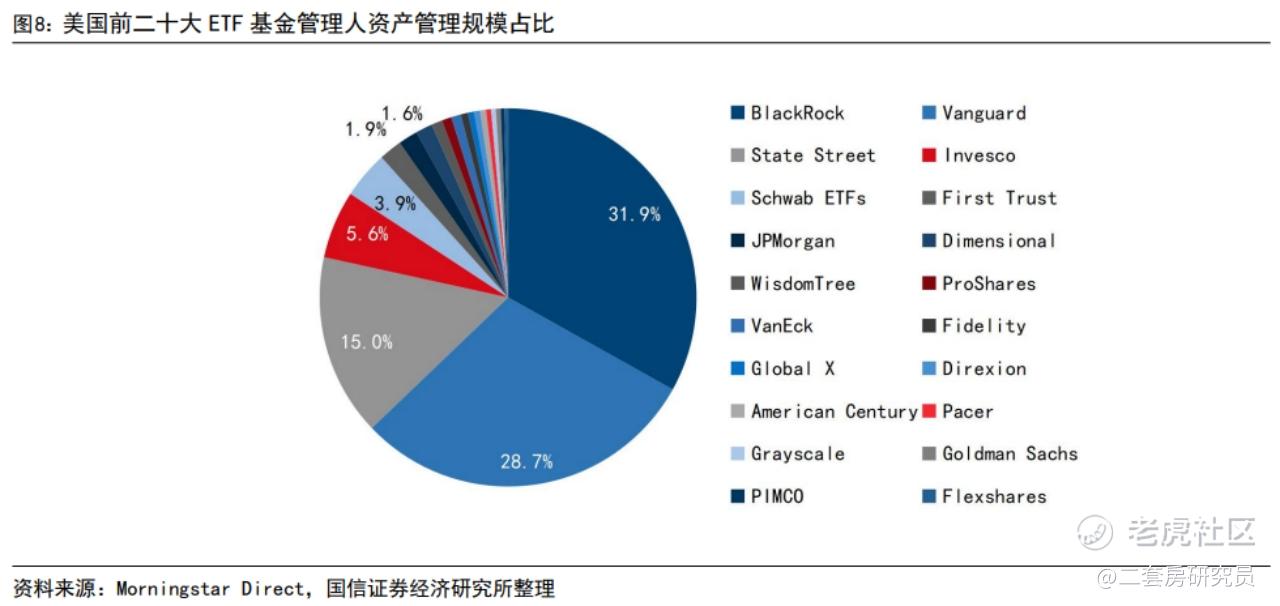

根据国信证券的统计,截至2023年底,位居前三的贝莱德、先锋和道富银行占据着美国ETF市场高达75%的份额。其中,贝莱德和先锋管理的ETF资产规模分别达到2.6万亿和2.3万亿,而位居第三的道富银行不到两家的一半。从趋势看,道富银行的份额占比在连年下滑,从2018年的17%下滑至2023年的15%。

ETF争夺已日渐成为贝莱德和先锋的“双雄争霸”。

贝莱德和先锋就是过去三十年这场ETF“养蛊之战”中脱颖而出的“卷王”,“卷死”了整个华尔街,各巨头都被打的丢盔弃甲。

最终,在这个战场上,两巨头最后的对手就剩下彼此了。

仗打到这个阶段,如同两个顶尖高手比武,招式烂熟于胸、内力不相上下、最终决定胜负的是“对武学的理解”。

谁能赢得投资圈的桂冠?最终甚至要追溯到最开始的那个“初心”,也就是博格和芬克两人创立公司的原因。

贝莱德创始团队来自华尔街交易团队,芬克自己就是最顶尖的债券交易员,贝莱德的“初心”是“如何做更好的交易”。

全球各国的主权基金、养老金是贝莱德的典型客户,他们有极强的专业性,青睐低费率、高透明度、低风险的指数产品,也需要丰富、高流动性的资产品类来构建投资组合,分散风险、寻求收益。

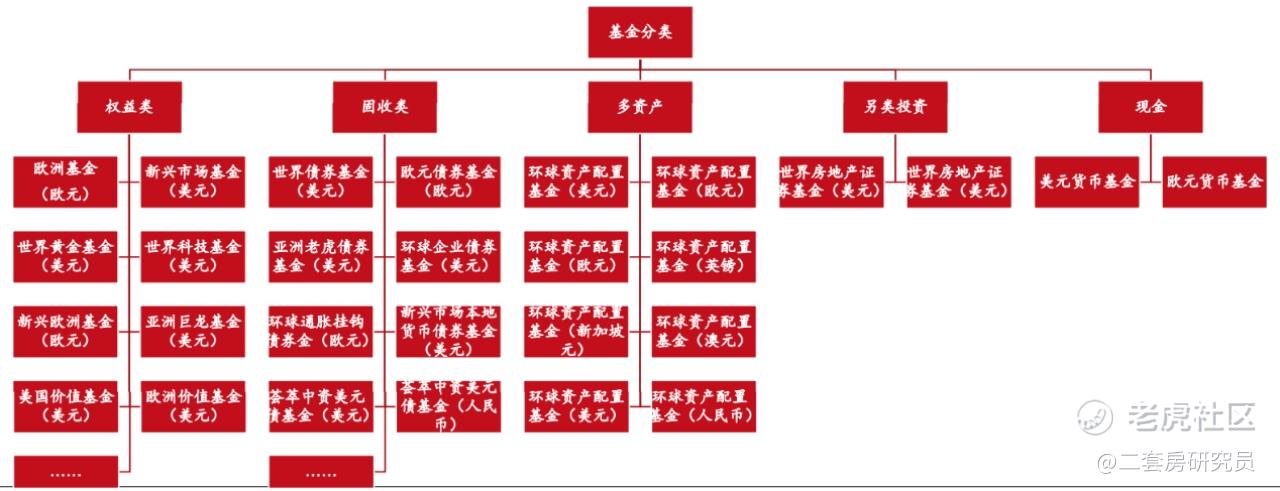

贝莱德的强大在于构筑在“最强风控”阿拉丁系统上的全品类、多层次的ETF产品体系,iShares旗下有超过400个ETF,全球布局,完整覆盖着权益、固收、多资产、另类投资及现金管理类等各大类资产。跟随市场的变化,机构客户不断有新的需求,贝莱德不断研发新的产品。

下图为西部证券整理的贝莱德产品体系:

在贝莱德眼中,每个ETF都代表着一类特定资产,便于客户构建投资组合。很多ETF的推出,本身目标并不是为了投资者长期持有获益,而是为了满足投资组合在某个阶段的交易需求,因而贝莱德旗下很多ETF的资产规模变动很大。

换句话说,贝莱德要做市场上最好的“卖铲者”,提供最好的风控系统,成本最低、最全的投资产品。任何时期、任何类型的投资者都能在贝莱德找到合适的投资产品。至于如何使用这些工具?这是客户的事。

ETF就是贝莱德给客户的“术”,但却是先锋笃信的“道”。

尽管晚年被“流放”、尽管不认同ETF,博格依旧是先锋“最深的烙印”。

在博格之后的三任先锋CEO,哪怕是引入ETF的布伦南,都没有改变博格最初给先锋定下的理念:投资者的长期最佳选择是买入并被动持有覆盖股债的广泛市场指数,而先锋的使命是尽可能压低一切成本,帮助投资者获得长期正回报。

即使不考虑ETF专利等其他优势,先锋保持着华尔街最独一无二的“共同所有制”结构、即先锋的盈利属于旗下基金投资者所共有。这让先锋ETF的费率水平能做到极致的低,这是无人可及的优势,贝莱德也不能。

因为这个“初心”,先锋旗下只有80多个ETF,远少于贝莱德,且大部分都是传统而简单的股债宽基指数ETF,先锋的创新产品远少于贝莱德。流入先锋的资金有一半以上流向VOO(即先锋标普500ETF)、VTI((先锋总股票市场ETF)和BND(先锋总体债券ETF)这三只宽基基金。

最爱先锋的客户是广大投顾和部分散户、以及各大企业的401(k)计划,他们都是长期投资者,因而对费率极度敏感,自然成了先锋的“死忠粉”。

先锋鲜明的特点就是客户粘性极强,非常“忠诚”,在美股熊市时,先锋的ETF市场份额增长往往是同行的两倍。

截至2023年,先锋集团的整体业务大约95%是美国客户资产,而贝莱德的比例是64%。

贝莱德与先锋的截然不同,还体现在资本市场的两件大事上。

其中之一是ESG投资。

ESG能有如今的势头,这与芬克是分不开的。

2020年初,芬克宣布贝莱德将把“可持续性”作为投资决策核心考量,全面拥抱ESG,此后贝莱德对其持股公司全面提出增加ESG信息披露,增加ESG经营目标、减少与ESG冲突相关的业务等要求,其他资管巨头纷纷效仿。

这股势头之强,甚至一度迫使股神巴菲特在伯克希尔股东大会上面对质问。

最典型的案例是石油巨头埃克森美孚:

2021年5月,在三大资管的支持下,一家名不见经传的对冲基金Engine No.1凭借不到千分之一的持股竟然拿到了庞然大物美孚1/4的董事席位,随后推动美孚制定2050年实现碳中和,同时放弃原计划的数百亿油气项目投资。

此举至少从财务视角看,不利于美孚的未来成长性,但有助于贝莱德推动解决“气候风险”。

如何控制风险,正是芬克为贝莱德打造的核心竞争力。

原则上ETF这样的分散化投资组合能够对冲大部分“特定风险”,但无法消灭“系统性风险”,而“气候风险”正是被贝莱德这样持有大量分散资产的机构投资者视为对其整体投资组合的“系统性风险”。为此,贝莱德不惜因此影响部分标的的股价。

而先锋呢?尽管最初也加入了影响力巨大的“净零排放资管公司倡议(Net Zero Asset Managers initiative)”,但不到两年后的2022年底,先锋就宣布退出,给出的理由是“指数基金不会挑选具体的公司,也不会主导组合公司的决策”,先锋旗下的ESG基金数量也不到贝莱德的1/10。为此,先锋也曾被环保组织登广告批评。

但这就是典型的先锋,坚持被动投资、除了“投资者的回报”,其他一概不关心。

ESG基金整体上经历了大起大落的几年,在高光后,ESG基金经历了回报下滑、共和党猛烈的政治攻击等负面事件,此乃后话。

另一件资管圈的大事是现货比特币ETF。

在美国,比特币备受新世代人群的追捧。业界普遍预期,现货比特币ETF一旦上市,将成为业界顶流ETF,一如当年开启黄金ETF大门的GLD,后者一度成为全球资产规模最大的ETF。

贝莱德早在2023年6月就提交了现货比特币ETF申请,引爆了币圈狂欢,众多资管巨头竞相效仿。

但先锋集团表示不会创建比特币现货ETF,也不会在其交易平台上提供其他发行人的相关ETF。

先锋在回应媒体时表示:

“在我们不断评估我们的经纪业务并评估新产品的同时,比特币现货ETF将无法在先锋平台上出售,我们也没有计划提供先锋比特币ETF或其他加密相关产品。”

“我们专注于股票、债券、现金等资产类别,并将其视为长期、平衡投资组合的基石。比特币现货ETF等产品不符合以上标准。”

这很贝莱德、这也很先锋。

两种初心,两条道路,最终谁会赢?

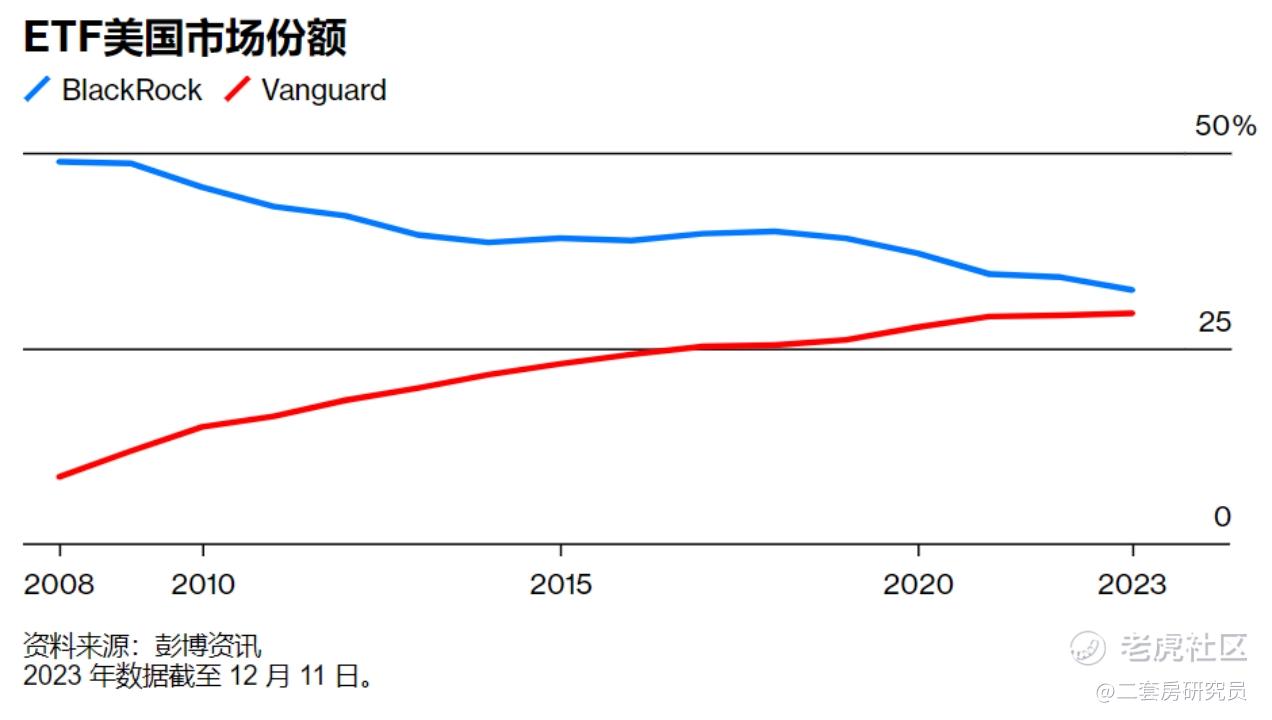

随着先锋份额的逐步提升,目前在美国ETF规模上,两家公司的差距已经“微乎其微”。市场普遍预期,先锋很快将超越贝莱德,成为“ETF之王”。

但贝莱德还有机会,现货比特币ETF就会是变数之一。

最新的消息是,贝莱德的现货比特币ETF IBIT上市7周之后资产规模就破了百亿美元,要知道,当年黄金ETF GLD整整花了三年才达到这个规模。

双雄争霸,好戏还在后头!

$标普500(.SPX)$ $纳斯达克(.IXIC)$ $特斯拉(TSLA)$

精彩评论

现在看来国内的ETF还有很长的路要走