龙头白酒行业销售分化,高端与区域强势品牌业绩表现较好,大众品中也有相似情况,其中零食板块表现亮眼。据机构研报指,由于零食公司今年春节动销超预期,多数零食品牌龙头第一季业绩表现亮眼,加上零食量贩及电商推动行业发展,零食行业处于高成长及高景气阶段。零食行业具有“小零食,大赛道”的特点,其中多个细分品类正处于红利成长期,如魔芋及鹌鹑蛋等,有望成为新的增长亮点,难怪较早布局魔芋市场的玩家如卫龙美味(09985)$卫龙美味(09985)$上月以来更站回了资本市场风口,表现逆市。

零食企业首季业绩亮眼 不乏增长亮点

今年春节,返乡、送礼等消费场景带动零食礼盒动销良好,节后仍存在补货情况,零食公司首季业绩表现普遍亮眼。据开源证券及东莞证券称,二季度本身虽为零食淡季,部分渠道仍存在补货情况,头部企业动销维持在良性水平,而且伴随股价回落,当前已步入合理估值区间,全年来看零食都是可以持续关注并参与的赛道。以上机构研报又指在休闲零食赛道中,多种细分品牌正处于成长红利期,包括魔芋及于鹌鹑蛋。

相比鹌鹑蛋,国内魔芋市场近年发展迅速及走向多元化,由零食到主食衍生出不同形态,也演变成不同零食,甚至是销售破亿、红遍海外的零售单品。

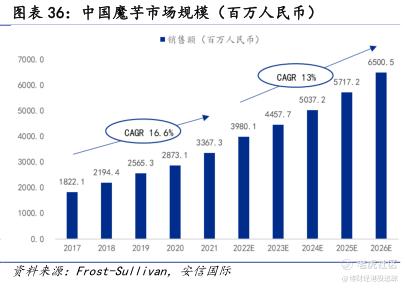

国内魔芋市场于过去几年经已呈无视宏观经营环境的成长表现,根据第三方数据,魔芋市场的2021至2026年的预期复合增长率达到双位数。市场预期此市场未来数年有望番一番,达到将近百亿市场规模。基于随着科学技术发展以及国内食品制造产业整体科技升级,预期将有更多企业涉足魔芋精深加工及食品领域,其中转型较早的企业将通过先发优势建立市场口碑和技术积累,从而占有更大的市场份额。

魔芋赛道潜在机遇巨大

近年各大零食品牌例如盐津铺子(002847) $盐津铺子(002847)$及良品铺子(603719)$良品铺子(603719)$ 等,也争相加码魔芋市场,有望不断扩大魔芋市场的发展规模。目前休闲魔芋食品仍以魔芋爽、魔芋丝为主流,而论热度最高的,不得不数身负“辣条一哥”美誉的卫龙。2023年卫龙美味蔬菜制品收入达到21亿元,同比增长25%,主要驱动的产品正是卫龙蔬菜制品板块的核心单品——魔芋爽。

卫龙由卖辣条卖到家喻户晓,到魔芋零食赛道也创造出明星大单品,持续推进“多品类大单品”发展战略,并收取不错的成效。卫龙自开创魔芋爽后一直推陈出新,带动蔬菜制品业务成业绩主要增长势头之一,实现调味面制品和蔬菜制品两大品类“双驱”发展。

里斯咨询调研显示,卫龙在魔芋爽品类中市场份额远超其他品牌,反映卫龙以可观推新速度和对市场敏锐洞察,成功打造出第二增长曲线,多品类矩阵布局得到持续完善。2023年,卫龙陆续发布“霸道熊猫”系列、“小魔女”魔芋素毛肚及“脆火火”辣脆片等新品,销售表现亮眼。

卫龙切中消费者需求推陈出新,早前推出小魔女魔芋素毛肚香辣火锅味和麻酱火锅味均深受欢迎,最新推出的新味酸辣火锅味,由云南小米椒泡制,主打酸辣爽口。近期推出小魔女魔芋素板筋新系列产品进一步提升魔芋类产品的丰富度及产品热度。

利好因素尚未反映 股价存上升空间

5月29日,摩根士丹利发表研报,料未来60天内卫龙股价将会上升,预计卫龙在上半年每月将持续实现15%以上的销售增长,高于其全年指引。研报相信其毛利率将受益于原材料价格利好和制造效率提升,而这些因素都尚未被市场反映出来。

摩根士丹利对卫龙持“与大市同步”评级,因为在等待更长远的增长前景可见性,但在2024年预期市盈率为11倍的情况下,相信2024年上半年的业绩可能会超出预期,从而推动股价从当前水平上涨。

港股市场4月经历一段猛涨,同期表现领先全球主要市场,但最近两个月走进调整格局。不过,市场内仍不缺乏亮点,卫龙正是其中之一。不经不觉,卫龙股价近三个月抽升接近1成,明显跑赢大市,更反映短期市场负面消息可能已经反映于股价上。彭博数据显示,卫龙目前市盈率为11.8倍,仍低于行业平均15.5倍的水平,反映估值处于合理区间,考虑到下半年可望持续带来亮眼的业绩表现,后绩股价还是有进一步上行空间。

作者:腓力

精彩评论