7月7日,川宁生物发布2024H1业绩预告:公司报告期内预计实现净利7.3-7.7亿元,同比增加86.76-97%。

市场对于川宁生物的业绩爆发早有预期,2024Q1川宁生物营收15.23亿元(同比增长19.96%),净利润3.53亿元(同比增长100.98%),这样对比乍一看似乎2024H1的累计同比增长数据较2024Q1还下滑了一些。

实际上,川宁生物2024Q2单季度实现归母净利润3.77-4.17亿元,较2023Q2的2.15亿同比增长75.18-93.76%,较2024Q1的3.53亿环比增长7.02%-18.38%,公司的净利润增长显然是在加速的。

川宁生物从2023年初以来开启了业绩加速模式,至今已经走过了一年半,投资者不禁发出质疑,这种增长是可持续的吗?

01 基本盘周期高光时刻

川宁生物的业绩高光,究其原因,是产品价格提升、公司降本增效得当及政策红利加持等因素的共同结果。

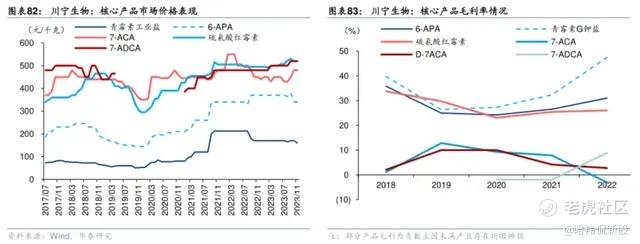

川宁生物是国内主要的抗生素中间体生产厂商之一,产品种类齐全,2022年公司硫氰酸红霉素、青霉素、头孢三大类产品收入合计占公司总营收约93%。

再细分来看,川宁生物占公司营收比重超过20%的核心品种为硫氰酸红霉素和6-氨基青霉烷酸(6-APA),超10%的次核心品种为青霉素G钾盐和7-氨基头孢烷酸(7-ACA)。

从竞争格局分析,硫氰酸红霉素全球需求约为9000吨,供需关系稳定,川宁生物年产量为每年3000余吨(市场份额约44%),仅次于宜昌东阳光,具备较强议价权,价格高位运行;6-APA过去全球处于供大于求的状态,2017年6-APA价格呈现出断崖式下跌,随着落后产能的出清、全球呼吸道疾病高发和国内环保政策对新进产能的限制,如今价格高位运行,川宁生物产量约为6700吨/年(国内前三)。

两大核心品种市场价格持续攀升,促使了川宁生物的业绩爆发。

而抗生素中间体价格能够顺利稳步上涨,很大程度得益于政策推动。

2019年抗生素中间体行业内的落后产能被逐步淘汰,目前头部的企业已多个层面形成较强竞争壁垒,竞争格局和供需关系相对稳定。

另外2023年底,国家发改委印发《产业结构调整指导目录(2024年)》明确将新建青霉素G钾盐、6-APA、7-ACA、7-ADCA生产装置等项目列为限制类,原则上国家层面限制新企业进入该行业。

新产能的限制进入,对于稳定产品价格起到了关键作用。

除了产品行情、政策驱动,川宁生物的成本优势也决定了其较同行有更高的利润率。

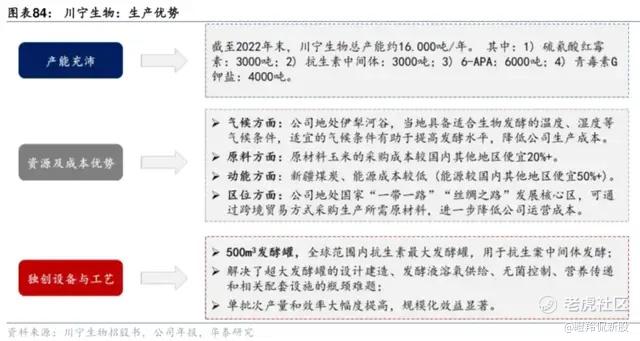

以6-APA产品为例,主要制造成本为原材料(占比60%)、制造费用(占比超30%),川宁生物身处新疆伊犁,原材料玉米的采购成本和获取能源的成本分别较国内其他一般地区低20%、50%以上,显著降低成本。

6-APA的生产方式可分为酶催化法和生物发酵法,后者收效更高、成本更低,但产生污染较大,治理难度高。川宁生物在环保层面进行了极大的投入,不仅环保设施总投入耗费25亿元,而且环保设施园区占地超过20%;在发酵技术方面,公司独创的500m³发酵罐是目前全球范围内抗生素最大发酵罐,单批次产量和效率大幅度提高,规模化效益显著。

横向对比同行,公司2023年超过30%的毛利率和接近20%的净利率也是处于行业前列。

02 新产能配置和股权激励计划

值得一提的还有川宁生物2023年的股权激励计划,其考核标准有两大类,一类是净利润增长指标,另一类是合成生物学新品的落地兑现。

从净利润角度出发,基准数据为2022年净利润为4.12亿,方案对2023-2025年进行考核,年复合增长率为不低于25%,对应考核基准数据分别为5.15亿元、6.44亿元和8.05亿元。

目前,2023年、2024年已经超额完成任务,而2025年只要不出大的行情波动,基本上也能够完成,业绩指标不成问题。

可以看出,川宁生物算是把更多的宝压到了合成生物学的新品种身上。

一方面,公司募投项目刨去偿还银行贷款,剩余的均用于建设上海研究院项目。该项目专注于采用合成生物学和酶催化等工业生物技术对各类高附加值天然产物的上游菌种和小、中试生产工艺的研发,旨在帮助公司向更多高附加值的天然产物品种等领域进行拓展,丰富公司未来的产品矩阵。

其次,公司总产能足够大,约为1.6万吨/年,包括硫氰酸红霉素生产线一条、头孢系列中间体生产线二条、熊去氧胆酸粗品生产线一条等。

据公司招股说明书披露数据显示,尽管大部分核心品种产能利用率拉的很满,但是部分品种在2022H1产销率并非在接近1的高位,并且大部分抗生素的需求总量增长幅度有限且供需关系稳定,新增产能经济性并不高。

所以某种程度上,川宁生物很难通过对抗生素的扩产来实现存量市场份额的竞争占领(一旦新增产能上去了,市场供大于求,产品价格又大滑坡),只能通过涉足新品种,来实现新的业绩增长曲线。

03 合成生物学新品种的潜力

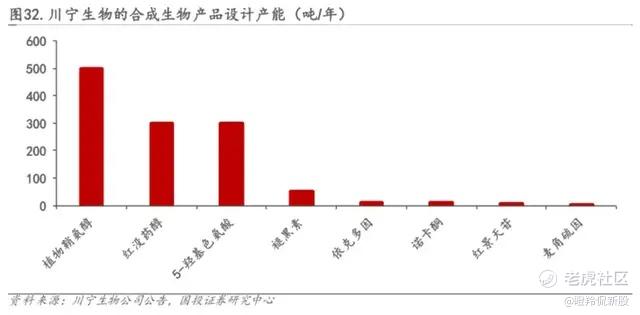

目前,上海研究院主体以及全资子公司锐康生物已经向川宁生物交付了红没药醇、5-羟基色氨酸、麦角硫因、肌醇、角鲨烷、依克多因等多个产品。目前,红没药醇已经成功进行试生产并进入销售阶段,其余品种均处于中试、小试阶段。

可川宁生物当前的产能设计来看出公司对各个品种不同的阶段和重视程度,其中植物鞘氨醇、红没药醇、5-羟基色氨酸显然是重点关注品种,设计产能分别为500吨、300吨和300吨。

红没药醇的主要应用在皮肤保护和皮肤护理化妆品中,由于被称为是“敏感肌救星”的活性成分,广泛应用于防晒产品、婴儿产品、剃须后护理品和口腔卫生产品等领域,有资料显示全球每年需求超过400吨。

按经销商口径预计,价格大约在40-50万元/吨,如果川宁生物设计产能达到满产,那么将带来1.2-1.5亿元收入,且公司预计红没药醇毛利预期会在50%左右。

植物鞘氨醇同样被广泛应用在个人护理品和化妆品行业,其以帮助皮肤获得更多屏障功能和调节皮肤表面菌群控制痤疮而闻名。据恒州博智的统计及预测,2023年全球天然植物鞘氨醇市场销售额达到了1.78亿美元,预计2030年将达到2.68亿美元。

其中生物发酵产生的植物鞘氨醇预计将占据市场主流,同时植物鞘氨醇的应用不局限于个人护理领域,医药、口腔等领域的应用也将扩大。

5-羟基色氨酸是一种氨基酸类物质。它在人体内可作为5-羟色胺(血清素,5-HT)的前体物质(继而作为褪黑素的前体物质),在海外5-HTP被视作膳食补充剂(保健品)销售。

据恒州博智统计及预测,2022年5-羟色氨酸(5-HTP)全球市场规模达到了57.58百万美元,预计2030年将达到1.02亿美元。

或许单个合成生物学原料项目不像抗生素单个中间体收入天花板那么高,但胜在项目够多,发展阶段较早,有不俗的成长潜力。

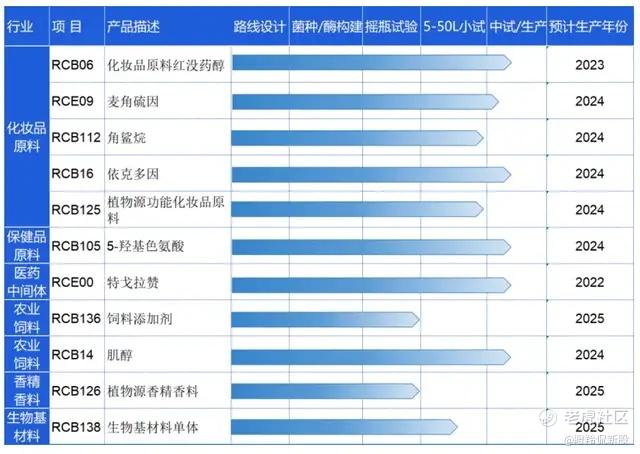

川宁生物更多的原料新品种正在路上。

结语:原料药中间体企业的业绩受到产品价格的周期性变化影响,波动非常大,但川宁生物通过自身的技术优化、多年的投资布局和隐忍,极大提升了自身的抗风险能力,也造就了如今的业绩高光。

业绩高成长能否持续,不能进依靠抗生素价格的高位维持,后劲还需聚焦在合成生物学新项目上。 $川宁生物(301301)$ $科伦博泰生物-B(06990)$ $嘉必优(688089)$

精彩评论