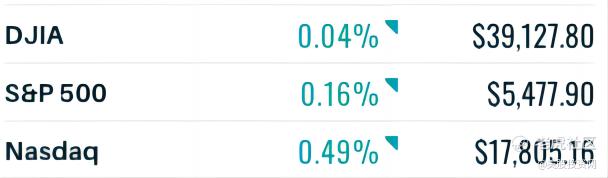

6月26日周三,美股集体低开,道指一度跌超200点或跌0.5%,随后转涨并重上3.9万点整数位,标普500指数跌0.3%后在涨跌之间震荡,尾盘收涨,纳指则在盘初便转涨并在尾盘升至日高。

截至收盘,标普500指数涨幅0.16%。道指涨幅0.04%。纳指涨幅0.49%。

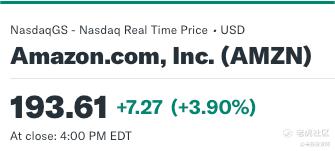

$亚马逊(AMZN)$ 今日上涨约4%,成为周三大盘股中涨幅最大的公司。这一涨幅不仅推动亚马逊的市值首次突破2万亿美元大关,也进一步巩固了其在全球电商领域的领先地位。

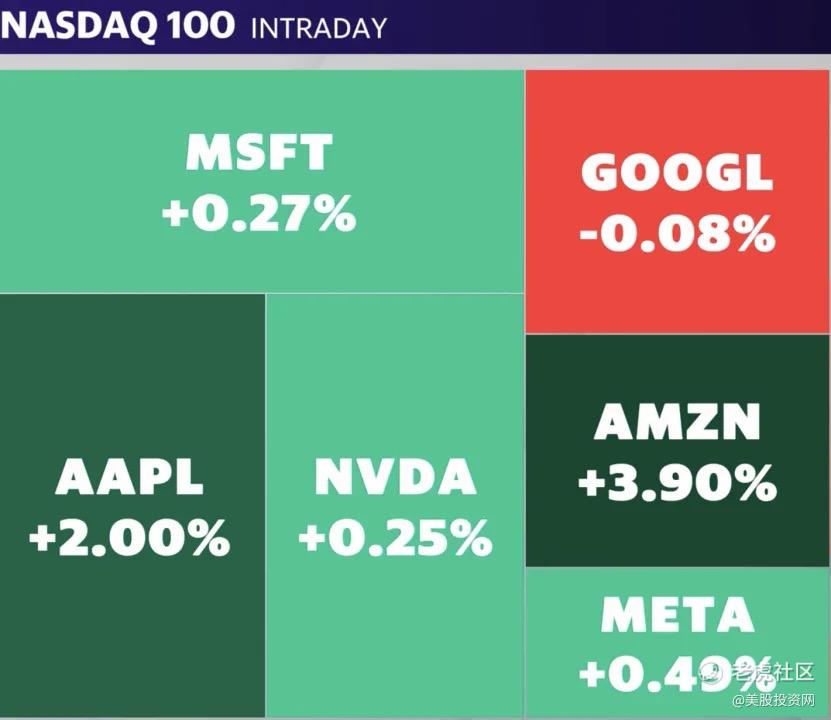

以下是周三大型科技股的表现:

$特斯拉(TSLA)$ 今日收高4.81%。

消息面上:

一、Stifel的“买入”评级

Stifel给予特斯拉“买入”评级,目标价为265美元。他们认为特斯拉的供应链、成本优势和利润率是其竞争优势。预计Model 3、Model Y的改进和Model 2的推出将带来强劲增长。特斯拉的全自动驾驶计划也被视为潜在的增长点。

二、摩根士丹利的“增持”评级

摩根士丹利坚持“增持”特斯拉,目标价为310美元。他们看好特斯拉在能源市场的角色,尤其是AI热潮下的电力需求增长。特斯拉的能源业务估值高达1300亿美元。

$英伟达(NVDA)$ 股东大会为什么不能挽救股价?

今天英伟达股价在盘初上涨1.5%,但在10点过后出现跳水,转为下跌。在股东大会期间及结束后,股价在日内低位震荡。

尽管黄仁勋在大会上发表了一些市场乐见的言论,例如Blackwell架构平台可能成为计算机历史上最成功的产品,以及下一波人工智能浪潮将使价值50万亿美元的重工业实现自动化,但这些未来蓝图并未能显著提振市场情绪。

实际上,今天的股东大会内容较为平淡,重点集中在高管薪酬问题上,未能给市场带来足够的兴奋点和刺激。

大会重点

董事提名人选:所有12名董事提名人选均获得股东批准。

高管薪酬计划:股东通过了英伟达的高管薪酬计划,其中CEO黄仁勋在2024财年的薪酬方案价值约3400万美元,较上一财年增长了60%。

审计师任命:普华永道被正式任命为英伟达公司的审计师。

投票规则变更:股东通过决议,将一些原先需要三分之二多数投票的问题降低至简单多数投票,包括无故罢免董事、修改公司章程等关键议题。

黄仁勋在会议中分享了英伟达在AI芯片领域的领先地位和未来展望:

AI芯片优势:他强调,英伟达在AI芯片领域的优势源于十多年前的重要决策和大量投资。

Blackwell平台:他特别看好Blackwell平台的前景,并预测其将成为英伟达历史上乃至整个电脑史上最成功的产品。

新市场开拓:英伟达计划为其AI技术开辟新的市场领域,如工业机器人,并与各大电脑制造商和云提供商建立合作关系。

持有成本优势:他强调英伟达的AI芯片在性能和运行成本上具有优势,为客户提供最低的持有成本。

良性循环战略:黄仁勋分享了英伟达的“良性循环”战略,即通过拥有足够多的客户来不断改进和吸引更多用户。

未来展望

量子计算:黄仁勋在回答关于量子计算计划的问题时表示,实用的量子计算还需要几十年时间才能实现,并且届时计算算法将是加速方法和量子方法的结合。

供应链弹性:他强调英伟达在半导体制造产能方面拥有专业知识和规模,能够确保满足客户需求。

分析师预测:花旗分析师Atif Malik上调了英伟达的目标价至150美元,并预测随着AI技术的不断发展和应用,英伟达芯片将面临新一轮的需求增长。

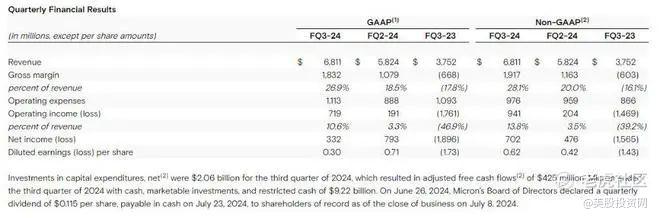

$美光科技(MU)$ 三季报超预期,下季指引不够亮眼

今日美股盘后,内存芯片制造龙头美光发布了截至5月的2024财年第三季度业绩。

财报概述

总营收:68.1亿美元,同比增长81.6%,高于预期的66.7亿美元和上季度的58.2亿美元。

净利润:3.32亿美元,每股收益0.30美元,去年同期为净亏损19亿美元或每股亏损1.73美元。

调整后EPS:每股收益0.62美元,高于市场预期的0.51美元。

运营利润:季度运营利润9.41亿美元,高于预期的8.691亿美元;调整后运营利润率28.1%,高于预期的27.2%。

未来指引

下个财季营收:预计74亿至78亿美元,区间中点76亿美元符合市场预期的75.8亿美元。

调整后EPS:预计每股收益1.08美元加减0.08美元,市场预期1.02美元。

运营利润率:预计33.5%至35.5%,市场预期34.5%。

公司展望

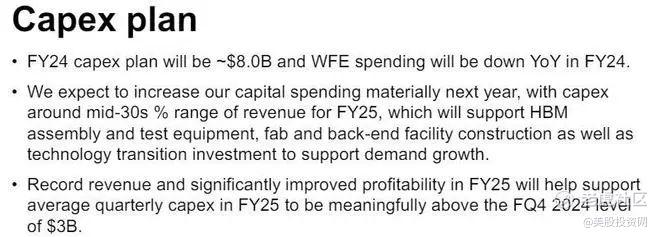

资本开支:预计2024财年将大幅提高,2025财年资本开支占营收比例将处于30%至40%区间中部。

供需情况:预计今年DRAM和NAND市场将供不应求。

华尔街对美光科技的财报预期颇高,主要基于其对PC、智能手机、汽车和工业客户需求的增长预测,特别是AI服务器中HBM的需求激增。美光科技的HBM在AI服务器市场中具有显著地位,同时AI功能的PC和智能手机也推动了对内存的更高需求。因此,市场普遍看好美光科技在DRAM和NAND技术价格上涨中的定价能力。

DRAM与NAND定价趋势:随着HBM在AI服务器中的广泛应用,DRAM和NAND的价格预计将持续上涨,直至2025年甚至更长时间。

合作伙伴关系:美光科技与英伟达的合作引人注目,作为英伟达AI GPU的高带宽内存芯片供应商,美光科技有望从英伟达的AI增长中受益。

收入增长预测:多家机构预测美光科技的营收将持续增长,尤其是在HBM需求的推动下,其DRAM收入有望在2025财年占到总收入的显著比例。

毛利率与盈利预期:随着美光科技向更高价值产品转移,其毛利率预计将显著提升,有望在2025财年末超过50%。此外,每股收益有望实现大幅增长,达到20美元。 $博通(AVGO)$

机构评级与目标价:多家机构对美光科技给予积极评级,并上调其目标价,反映出对HBM需求推动DRAM价格上涨的乐观预期。

财报后下跌原因分析

美光财报各项指标均显著超出市场预期,前景指引也基本符合市场预期。然而,仅仅符合预期的前景指引让一些对其抱有高期望的投资者感到失望。

在财报发布前,华尔街对美光科技持乐观态度,并纷纷上调目标股价,导致市场预期被推高。然而,尽管财报表现优异,但未能超出市场预期的前景指引使得股价在盘后交易中不涨反跌。

值得注意的是,美光的股价此前已从峰值157美元回落,近期也未见显著上涨。鉴于财报表现并不差,我们投资者需要有一些耐心。

英伟达股东大会未挽回股价跌势,黄仁勋说了什么?美光财报超预期为何下跌?

精彩评论