本文摘自:Scottish Mortgage Annual Report - including the Notice of AGM - March 2015

本文件概述了苏格兰抵押贷款公司经理和董事会为追求长期回报而采取的识别和降低风险的方法。遗憾的是,那些希望用一个简单的答案或一个数字来概括这个多方面问题的人将会失望。

主要风险是资本永久损失的可能性。还有许多其他定义,但我们的目标是为股东创造长期资本增长。为了实现这一目标,我们必须承担风险,并接受可能导致信托基金资本基础减少而非增长的可能性。

这听起来似乎显而易见。投资管理行业和学术界找到了许多描述和衡量风险的方法,但这些方法与这一基本目标关系不大。造成这种情况的部分原因是,风险难以察觉或量化。单个公司的命运与复杂的全球经济体系息息相关,而在全球经济体系之上,还有股票市场这个自我反省的投票机器。因此,许多人选择将波动性视为一种易于量化的风险启发式。我们认为这不是一个好的替代方法。

股价波动反映了许多因素,而这些因素与一家公司五年或十年后的盈利能力和前景关系不大。我们认为,这才是真正的投资风险所在,而不是市场的日常波动。对波动的关注是有害的。它增加了我们的压力,使我们不得不倾听股票市场铺天盖地的喧嚣声,并根据相关的新闻流采取行动。避免这种诱惑是困难的。但更难的是回答一个真正的问题:我们所承担的风险是什么?

有效股票数量

我们认为,如何管理风险的核心是要求投资组合多样化。为了追求有吸引力的回报,我们希望承担一些不同的风险,而不是同一风险的多个版本。这意味着要拥有一系列基本面驱动因素不同的资产。我们经常会错失良机。认识到这一点后,我们要努力了解错误判断的影响,并确保它们不会无意中同时损害广泛的持股。

要做到这一点,首先要确保投资组合中有足够数量的头寸。这比简单计算持股数量要复杂得多。我们需要考虑持仓的有效数量。为了理解这一点,请考虑一个有两种持仓的投资组合。一个占资产的 99.9%,另一个占 0.1%。虽然这个投资组合有两只股票,但它基本上是一只股票的投资组合(它的有效持股数量非常接近一只),而每只股票各占 50%的投资组合是真正的两只股票的投资组合(它的有效持股数量是两只)。因此投资组合的有效持股数目可视为若每只股票的持股量相等,投资组合的持股数目1。审计委员会定期查看有效持股数量,以此作为持仓规模集中程度的指南。

考虑有效持股数量是必要的,因为投资组合离等权重还很远。这是有充分理由的。过去十年的回报结构呈现出清晰的模式。我们在个别持股中出现过失误和亏损。我们也有一些非常成功的投资。值得庆幸的是,我们最大的损失就是投资本金。赢家的回报是我们投资的数倍,这种不对称是至关重要的。

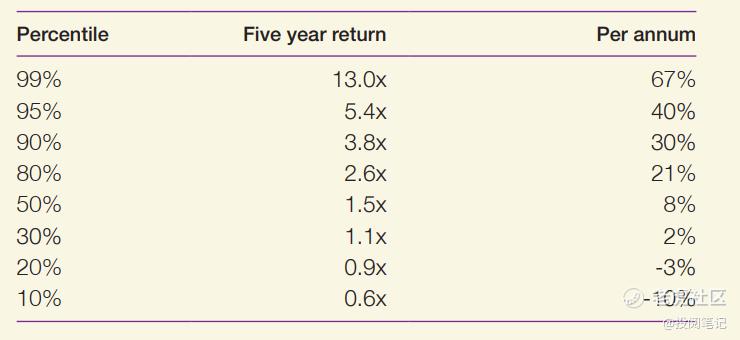

这种结果并非苏格兰抵押贷款公司独有。这种回报结构也存在于更广泛的市场中。从 1984 年到 2013 年的三十年间,标准普尔 500 指数中每只股票的五年滚动回报率可提供约一万八千个投资机会。这组数据并不遵循正态分布。最好的 1%的股票五年回报率为 13 倍,前 5%的股票回报率略高于 5 倍,前 20%的股票回报率略高于 2.5 倍。投资约四分之一的机会导致亏损。

为了从这种回报结构中获益,我们必须最大限度地寻找有可能获得相当于初始投资倍数回报的股票。然后,我们必须尽可能长时间地持有这些股票,使信托基金能够从这种回报中获益。这给风险管理任务带来了不同的启示。大多数投资都是平庸的,有些投资会毁掉资本,亏损几乎不可避免。因此,重大风险之一就是无法识别大赢家。同样,我们也必须防止对集中和波动的恐惧促使我们过早地减少或出售这些赢家。如果不持有或积极减持亚马逊公司的股票,我们在过去十年中为股东创造的回报就会大大降低。这就是我们每天都要面对的矛盾,我们既要努力保持多元化,又要继续支持经营信托基金成功持股的优秀管理团队。

投资组合的集中度

在确定了量化持仓数量的实用方法后,我们会考虑这些持仓之间的关系。我们并不试图通过计算股价相对变动的数据来实现这一点。我们认为,观察一对股票价格在过去的相关性并不能说明持有它们的风险有多大。相反,我们会对投资组合中公司的业务模式、经营环境和增长动力进行评估。我们不会将风险评估过程与投资过程分开。虽然我们非常感谢 Baillie Gifford 风险团队同事的意见和建议,但我们坚信,作为管理者,我们必须挑战自我,对风险进行批判性思考。我们的董事会拥有丰富的经验,能够从不同的角度看待问题,帮助我们完善我们的方法,这也让我们受益匪浅。

我们仔细考虑哪些公司受益于相同的基本趋势,以确定投资组合中的集中度。例如,我们认为目前投资组合中最大的集中度是那些受益于广告从传统媒体形式转向互联网的公司。这种变化的规模和速度反映了消费者行为的巨大转变,从而带来了一些最令人兴奋的投资机会。考虑到我们认为可以实现的回报,这是我们希望承担的风险,因为我们认识到,如果消费者行为发生变化或广告预算停止这种转变,将对我们持有的几家公司产生不利影响。我们将继续根据我们对回报的预期,仔细考虑这一风险的规模。我们确定的其他投资重点包括:那些受益于电脑和移动设备在商务中的日益普及的公司、那些业务受我们认为是结构性增长经济体的消费驱动的公司、那些在发展中市场具有吸引力的西方品牌,以及那些前景与全球工业增长密切相关的公司。

我们定期讨论这些分类的适用性,同时也为我们的研究议程提供参考。我们欢迎那些带来新的增长动力和相关风险的公司,因为它们增加了我们的多样性。同样,在确定了推动投资组合的强大潜在动力后,我们也希望找到受益于其中一个以上驱动因素的股票,因此这些股票处于我们风险分组的交叉点。

指数有风险

我们相信,我们与指数的有限重叠是降低风险的重要组成部分。詹姆斯-安德森(James Anderson)在其报告中强调了我们认为在未来五年内至关重要的问题。他提出了一个问题:重要核心技术的进步是否会导致医疗保健、能源和交通领域的变革。同样,他还提到了金融服务业新进入者日益增长的威胁。总之,这些行业在指数中占很大比例,将成为市场回报的重要决定因素。

在许多上市实体将现金流转用于分红和股票回购之际,以技术为支撑、由创始人经营的新商业模式公司正在积极投资。新来者很有可能会重塑目前被认为安全的大部分领域。我们认为这对投资者来说是一个巨大的风险,我们不想冒这个险。

我们认为,积极管理的投资组合必须提供与市场指数投资截然不同的投资机会。虽然通过与整体市场的替代指数进行比较来衡量基金在较长时期内的表现是合适的,但我们认为在构建投资组合时参考指数是无益的。我们不会通过考虑指数编制者如何对国家、行业或公司进行分类或排名来决定我们对这些国家、行业或公司的投资。

衡量与指数差异程度的一种方法是看活跃份额。投资组合的活跃份额是指投资组合中与基准指数不同的比例。举个简单的例子,如果指数只包含一只股票,那么任何投资组合的活跃份额就是投资组合中不包含这只股票的比例。一般来说,投资组合与基准重叠越少,其活跃份额就越高。苏格兰抵押贷款公司的活跃份额超过 90%。在实践中,这意味着我们提供的回报很可能与指数大相径庭,而学术研究表明,高主动份额与投资业绩有着积极的联系。

总结

我们力求将股东资本损失的风险降至最低。从市场回报的结构来看,个股亏损在所难免,因此我们还必须确保找到并持有能给我们带来数倍投资回报的股票。为此,我们努力通过持有足够数量的有效股票来保持多样性,并采用定性程序不断审查相关业务驱动因素的集中度。高水平的积极份额意味着投资组合的内在风险可能与广义市场投资组合的风险截然不同。通过采用这种方法,我们希望为股东带来有吸引力的长期回报。

汤姆-斯莱特

精彩评论