有外国分析师认为,Affirm虽然从BNPL产品中受益,具有长期价值。但是,目前Affirm还未盈利,对比其他对手,Affirm并不便宜。

作者:The Asian Investor

Affirm专注于为客户提供量身定制的、具有高度透明度的短期融资解决方案。这家金融科技公司是业内领先的BNPL(”先买后付“)公司,从产品日益增长的采用率中受益,尤其是在千禧一代和Z世代的客户群体中,并因此看到了强劲的收入和每个账户的交易增长。虽然Affirm在营业收入或净利润方面尚未实现盈利,但依旧具有长期潜力。虽然股票并不是特别便宜,而且美联储最近收回了早些时候关于在2024财年降息最多三次的言论。

不断增长的客户基础和交易量

Affirm以分期付款的方式为消费者提供短期融资解决方案。消费者在网上或实体店购买商品,并可以选择直接的分期付款计划,该计划列出了他们要为即时购买支付的确切金额。Affirm的价值主张尤其在于它为消费者提供了一个透明的融资解决方案。在过去几年中,BNPL已成为新信贷的主要来源,疫情提供了关键的推动力,促进了产品的接受度。

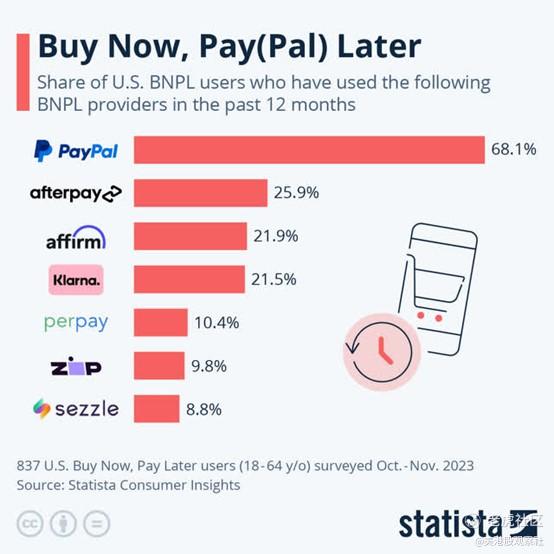

有趣的是,PayPal与BNPL产品的关系最为密切,这可能与该网络的支付处理能力的广泛可用性有关。Affirm、Klarna和Afterpay(在2022财年被金融科技公司Block收购)是BNPL市场的其他主要参与者。

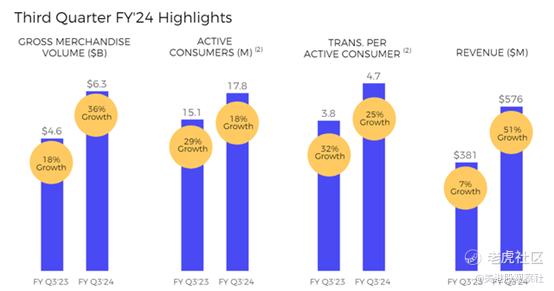

虽然Affirm在疫情后的业务有所放缓,但这家金融科技公司仍在快速增长。在第三财季(即3月份季度),Affirm创造了5.76亿美元的收入,显示出51%的同比增长。这一增长由两个因素驱动:1)更多客户使用公司的BNPL产品,2)客户随时间增加他们的交易量。

根据Affirm的第三份财报,1780万客户被归类为活跃客户,这意味着他们在过去12个月内至少进行了一次交易,同比增长18%。更重要的是,每个活跃客户的交易量同比增长25%,达到470万笔。这两个趋势,不断增长的客户和每个账户更高的平均交易量正在推动Affirm的收入增长。

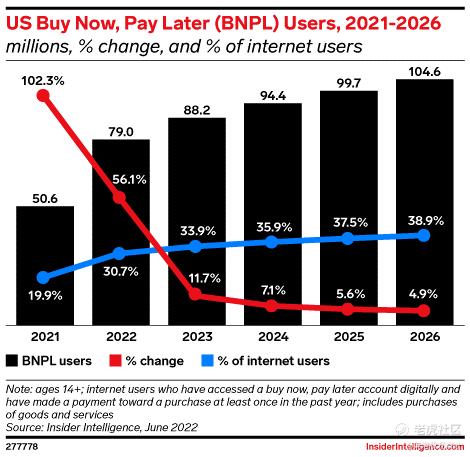

BNPL的用户数量预计将在未来增长,千禧一代和Z世代尤其愿意尝试BLPL的产品。虽然BNPL市场的整体增长预计将放缓,但由于金融科技公司争夺BNPL这块蛋糕的饱和和竞争加剧,预计在不久的将来(2026财年),BNPL用户数量将超过1亿。

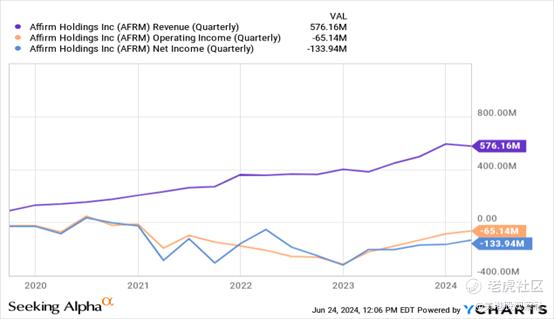

尽管收入增长稳健,但Affirm在营业利润或净利润方面尚未实现盈利。在2024年第一季度,这家金融科技公司亏损了1.34亿美元,这相当于每收入1美元就损失了大约23美分。

根据Seeking Alpha提供的共识估计,预计这家金融科技公司在未来三年内不会实现盈利。可能加速公司盈利之路的是利率的快速下降(但这不太可能)。美联储最近撤回了去年的评论,当时它表示正在评估在2024财年最多三次降息。较低的利率可能会成为更强需求的催化剂,类似于BNPL的短期信贷产品,因此有助于Affirm的收入增长。

Affirm的估值

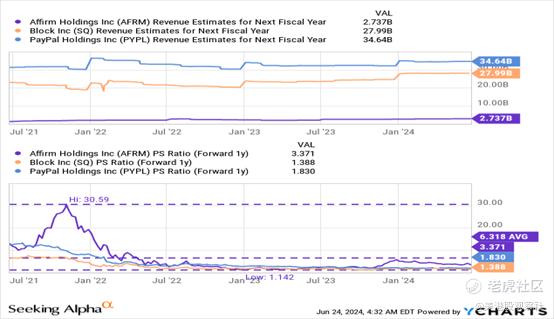

根据2025财年的收入,Affirm目前的市盈率为3.4倍。人们普遍预计,这家金融科技公司明年的收入将以两位数的速度增长(20%),因为美联储的利率调整应该会为Affirm的信贷需求提供一些助力。Affirm可以与其他金融科技公司进行比较,比如Block,后者在2022财年以290亿美元收购了Afterpay。瑞典金融科技公司Klarna尚未上市,PayPal最近也进入了BNPL领域,是估值比较的合理竞争对手。

Block的市销率为1.40倍,与之相比估值并不高,尽管这家金融科技公司的Cash App及其Cash App卡取得了相当大的成功(并非巧合,这种增长也是由千禧一代和Z世代推动的)。PayPal的市销率为1.8倍,这提供了深度价值,主要是因为这家金融科技公司尽管面临账户保留问题,但依然拥有巨大的自由现金流盈利能力,

在一个利率不断下降的世界里,Affirm可能有良好的营收增长前景,但考虑到目前的商业格局,从估值或风险状况的角度来看,股票并不那么吸引人。虽然Affirm的股价在过去的估值更高——Affirm的3年平均市盈率为6.3倍——只有当金融科技的盈利状况有所改善时,其股价才值得拥有3.3倍的市盈率。

考虑到Affirm在BNPL市场的长期潜力,而且去年Affirm与亚马逊达成了合作关系,允许这家金融科技公司将其BNPL服务引入亚马逊商业结账页面,这让分析师愿意为Affirm支付2.5倍的远期收入。这笔交易不仅会增加Affirm的业务交易量,还会让这家金融科技公司的品牌知名度随着时间的推移而提高。以2.5倍的市销率计算,Affirm的公允价值在25美元左右,但在金融科技实现GAAP盈利的条件下,就需要重新审视这个数字。

Affirm的风险

Affirm是一家对利率敏感的金融科技公司,当利率较低、消费者要求更多信贷时,它赚钱的机会要大得多。在一个高费率的世界里,Affirm更难赚钱。目前持续净亏损的轨迹让人感到担忧,但如果这家金融科技公司能够实现一个关键的拐点:GAAP盈利能力,投资者将很愿意改变对Affirm的看法和对该公司股票的评级。

总结

由于BNPL市场的长期增长机会,Affirm依旧具有前景。主要是由于产品接受度的提高和BNPL的采用主要由千禧一代和Z世代推动。但美联储在短期内不会大幅降低联邦基金利率。因此,投资者可能需要等待几个季度,直到美联储最终转变并为Affirm的收入增长加速提供催化剂。这家金融科技公司尚未盈利,但如果金融科技公司实现里程碑事件,如达到营业利润或GAAP盈利能力,那情况就不一样了。

精彩评论