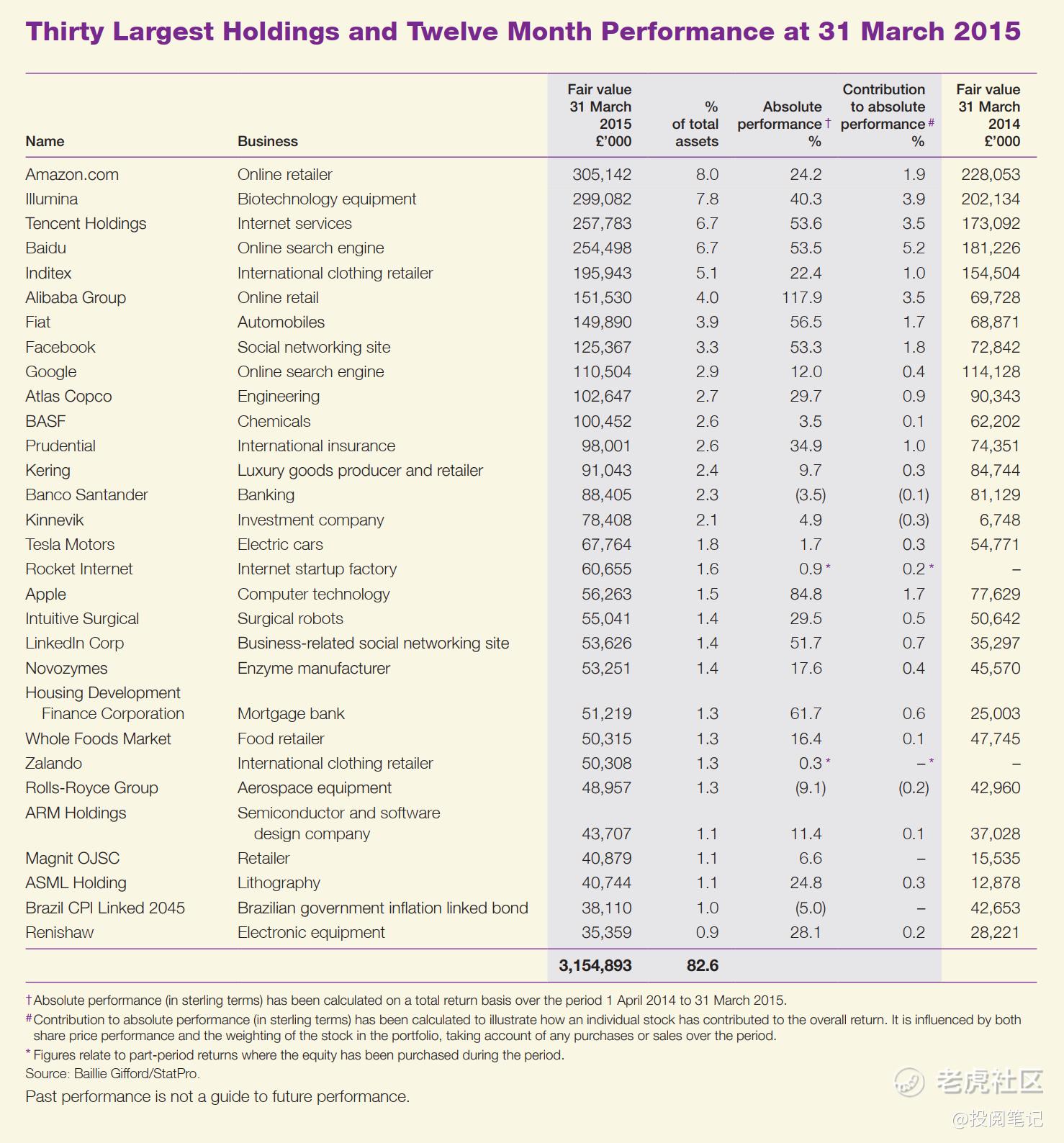

投资组合的基本情况变化不大。去年持有的前 30 家公司中,有 27 家仍在持有。 前五大持股公司不变。我们的目标仍然是发现并忠实地支持那些具有开放式增长机会的优秀企业,只要它们的优点保持不变,只要它们的优势被低估。这些过程的时间跨度很长,超出了大多数投资者的耐心范围。

在过去的十年中,苏格兰抵押贷款公司已逐步发展成为一个真正的全球增长型投资组合,而不是参照当地指数管理的单个地区委托的集合。在这一过程中,我们一直遵循我们的核心投资理念(请参见第 14 页),但我们也一直以三点意见为指导,这三点意见在这十年中始终未变。我们认为,市场在上世纪 90 年代末明显泡沫的记忆中伤痕累累,在结构上无法把握技术变革的力量。我们相信,中国正在改变全球经济(而且它与其他新兴市场之间的差异越来越大)。我们担心西方金融体系的缺陷会威胁到全球经济和市场中许多令人鼓舞的事物。这种担忧在 2008-09 年被证明是正确的,这让我们感到不安。因此,这些主题对我们大有裨益。

然而,我们担心,我们需要重新思考。在我们看来,这三个主题都非常重要,以至于它们反过来改变了投资世界。在此过程中,它们自身的意义也发生了不可逆转的变化。我们将逐一探讨。

加速变革与技术行业的冗余性

我们最初关于技术投资吸引力的争论已接近尾声。那些发誓再也不投资技术的人,大多已经退休或忘记了自己的诺言。还有一些人只是在帐篷里生闷气。在这个世界上,年轻而又充满争议的优步(Uber)作为一家私营公司,估值已超过 400 亿美元,很难说动物精神仍然完全受到压抑。

然而,在我们看来,看似令人震惊的指数级变化实际上比大多数市场评论家所接受的更可预测。从半导体的摩尔定律到预测基因组改进的卡尔森曲线,价格和性能提升的模式都是既定的,但却被静态的财务模型所忽视。此外,当我们倾向于在创造和利用这些改进的公司中持有大量股份时,基本趋势通常已经稳固确立。我们不是投机事件的赌徒,而是对基础技术的力量以及时间和资本应用的尊重观察者。

我们认为,投资者必须认识到,摩尔定律、尖端软件、移动通信和互联网所推动的变革规模之大,包罗万象,无法将其定义为一个独立的领域。成功的技术都是如此。从前,电力也经历过同样的过程。现在,几乎所有企业都在利用基础电子技术来发展自己的产业,而且往往是彻底改变自己的产业。把引领这种生产力激增和改进的公司归类为一个独立的技术部门似乎是一种误导。从这个角度思考问题,往往会不适当地缩小受益者所面临的机遇和在位者所面临的危险。我们看到,随着基因组科学和基因疗法推动个性化医疗、改善临床疗效甚至降低成本,医疗保健领域的潜在革命迫在眉睫。特斯拉对汽车和公用事业领域的挑战也是如此。对于零售商来说,仅仅因为摩尔定律推动了亚马逊和阿里巴巴的挑战,就忽视它们是毫无意义的。对于报业和广告业的高管来说,如果因为谷歌、腾讯和 Facebook 是互联网技术公司而对它们不屑一顾,那是非常危险的。然而,投资者却因专注于指数定义而沉溺于这种心理纠结之中。

中国、新兴市场和企业成功

五年前,我们曾指出,中国与其他新兴市场在维持经济基本面改善的能力上有着深刻的不同。从教育到预期寿命的提高,再到庞大的中产阶级,中国展现出了无与伦比的规模和重要性。该信托基金曾广泛投资于新兴市场,但后来转而专注于中国最有前途的国内公司。五年后的今天,中国的移动通信、广告和电子商务公司已经建立了强大的业务,并取得了优异的股价表现,而其他许多公司却与最初的承诺相去甚远,这一点非常引人注目。例如,腾讯现在的市值高于汇丰银行或 IBM,是巴西国家石油公司和俄罗斯天然气工业股份公司等昔日新兴市场同行的数倍。腾讯、阿里巴巴和百度的成功只有美国西海岸的全球巨头才能与之媲美。这是一项了不起的成就。我们现在担心的是,这些现代化的力量和充满活力的交流声音与政府保守压抑的基调越来越不和谐。

俄罗斯和巴西在经济和投资方面的陨落是戏剧性的,也是可怕的,而印度股市却没有遭受这样的挫折。饱受质疑的莫迪先生的当选受到了长期的赞誉。为了验证我的怀疑是否有道理,我们的同事彼得-辛格赫斯特(Peter Singlehurst)最近在德里、孟买和班加罗尔逗留了几个月。总的来说,彼得此行并没有消除我的疑虑。但我们相信,年轻一代的商界领袖证明了资本主义模式更有活力、更开明。我们买入了印度未上市电子商务龙头企业 Flipkart 的股份,我们认为它是改进的典范,但最终还需要更广泛地创造和分配财富才能取得成功。

重塑金融体系

目前仍鲜有证据表明金融体系进行了有意义的自我改革。事实上,腐败的激励机制和不合理的贪婪仍在继续。汇丰银行(HSBC)和摩根大通银行(JPMorgan)等曾经拥有相对道德权威和实际领导地位的银行,如今已显示出它们与自己假定的下级一样失去了控制。可能已经发生变化的是,传统银行和投资银行在经济体系中的核心地位正在下降。这部分是监管压力的结果,监管压力可能过于有限,但要求足够多的新股本,使以前的方法即使在正常时期也无利可图。但同时,银行也正在迅速被新方法所削弱。金融业本身正在受到创新的冲击,这种创新比金融业本身所提供的创新更为深刻、更有前景。全球最大的消费信贷在线市场 Lending Club 就是一个例子。我们参与了 2014 年底的首次公开募股。我们相信,与传统模式相比,它能提供一个信用利差更低的更好系统。随着阿里巴巴和腾讯在各自的金融服务领域取得重大进展,我们认为这是一个全球趋势。

未来的新主题

我们只能得出这样的结论:我们需要放弃以前的主题。我们认为,未来五年将有三组新问题至关重要。

- 核心技术的重大和加速改进是否会导致医疗保健、能源和交通领域取得与近年来信息技术领域类似的进展?还是世俗的停滞和有限的生产力提高将占据主导地位?这些问题已经包含在我们的上述想法中。与大多数从业者和评论家相比,我们目前的答案明显更为乐观。

- 哪些公司将被证明具有最大的盈利弹性和长久性?长期以来,市场一直认为某些行业是稳定盈利和现金流增长的缩影,同时还具有几十年甚至上百年的持续经营前景。自 2008-09 年以来,由于投资者坚定地追求低波动性,这类股票的诱惑力尤为巨大。对于那些在历史上和行业中被认为是不稳定的、周期性的或受竞争性繁荣和萧条影响的公司,投资者也同样感到恐惧。

我们的假设是,未来几年的情况可能会截然不同。在我们看来,医疗保健、石油巨头和公用事业等几个一直保持稳定的行业可能会面临巨变。全球品牌可能会跟随全国性食品杂货商陷入利润风暴。与此同时,有太多的传统上市公司未能对其业务进行再投资,以创造令金融业满意的收益。随着咄咄逼人的非上市企业和创始人经营的竞争者在获取即期收益方面压力越来越小,自满的现有企业将面临巨大的压力。同样,我们认为,侵略者的长期雄心和愿景、网络优势、低资本要求、技术实力和纯粹的智慧,可能意味着他们的长寿更类似于通用电气公司,而不是 Socks.com。未来的脆弱性将与风险模型的规定几乎没有共同之处。

- 公司、国家和公民。谁是赢家?自 20 世纪 70 年代末以来,资本在意识形态和实际操作上都占据着主导地位。几乎在所有地方,无论政治标签如何,国家都鼓励和支持这种局面。目前还不清楚这种格局在未来十年是否会保持不变。许多压力已经显现。从对发达国家明显的不平等现象的担忧,到中国工资水平的不断提高,这一契约似乎受到了威胁。与此同时,大多数国家与许多公司之间的关系也因税收与全球化、安全与言论自由之争而变得脆弱。我们还不清楚,争论和经济学将何去何从,也不清楚世界人民是否更喜欢消费资本主义和电子资本主义的产品,而不是国家的家长作风和资源。这不仅仅是西方的问题。伊朗的未来将是这种不断演变的争论的一个引人入胜的不同寻常的例子,而中国的革命则可能被证明是最重要的可能性。

结束语

在这一年里,我很高兴董事会晋升汤姆-斯莱特(Tom Slater)为联席经理。汤姆为我们近年来的投资业绩做出了巨大贡献。他的参与为我们提供了一个很好的理由,让我们有信心在未来几年调查和把握新出现的主题。

显然,在未来十年(甚至更长),我们有很多事情需要思考。但挑战和不确定性不应掩盖当前投资世界为我们带来的兴奋和机遇。我们很幸运能遇到卓越的公司,无论是已上市的还是未上市的,它们往往拥有非凡的领导者,并经常提供几乎难以想象的机会和回报。对于成长型投资者来说,这是一个非凡的时代。

免责声明:本内容仅作为阅读记录,不构成任何投资建议。

精彩评论