我们刚刚走过一个里程碑: 20 年前的 1972 年 1 月 3 日,蓝筹邮票公司(当时是伯克希尔公司的附属公司,后来并入伯克希尔公司)买下了西海岸盒装巧克力制造商和零售商 See's 糖果店的控制权。卖方开出的名义价格是 4000 万美元,按照我们最终获得的 100%所有权计算。但该公司有 1,000 万美元的超额现金,因此真正的报价是 3,000 万美元。查理和我当时还没有充分认识到经济特许权的价值,看着公司仅有的700万美元有形净资产,我们说 2,500 万美元是我们的极限(我们是认真的)。幸运的是,卖方接受了我们的报价。

此后,蓝筹公司的贸易邮票销售额从1972年的 1.025 亿美元下降到 1991 年的 120 万美元。但同期 See's 糖果的销售额却从 2,900 万美元增至 1.96 亿美元。此外,See's 公司的利润增长甚至比销售额增长得更快,从 1972 年的税前 420 万美元增加到去年的 4240 万美元。

要正确评估利润的增长,必须将其与产生利润所需的增量资本投资进行比较。在这一点上,See's 的表现令人惊叹: 目前,公司的净资产只有 2,500 万美元,这意味着我们最初的 700 万美元基础只需用 1,800 万美元的再投资收益来补充。与此同时,See's 剩余的 4.1 亿美元税前利润在这 20 年间被分配给了蓝筹公司/伯克希尔公司,供这两家公司以任何最合理的方式进行调配(税后)。

在收购 See's 公司的过程中,查理和我有一个重要的见解: 我们看到了该公司尚未开发的定价能力。除此之外,我们还幸运了两次。首先,我们没有因为愚蠢地坚持 2500 万美元的价格而使交易脱轨。其次,我们找到了查克-哈金斯(Chuck Huggins),当时他是 See 公司的执行副总裁,我们立即让他负责这项业务。我们与查克的业务和个人经历都非常出色。举个例子: 收购完成后,我们与查克握手言和,达成了一项补偿安排--该安排在大约五分钟内构思完成,从未形成书面合同--至今未变。

1991 年,See 公司以美元计算的销售额与 1990 年持平。然而,以磅数计算,销售额却下降了 4%。所有这些下滑都发生在这一年的最后两个月,而这两个月的利润通常占全年利润的 80% 以上。尽管销售疲软,去年的利润仍增长了 7%,我们的税前利润率达到了创纪录的 21.6%。

See 公司近 80% 的销售额来自加利福尼亚州,我们的业务显然受到了经济衰退的影响,尤其是在今年年底,经济衰退对加利福尼亚州的打击尤为严重。然而,另一个不利因素是,加利福尼亚州在年中开始对 "休闲食品 "征收7%-8%的销售税(取决于所涉及的县),这被认为适用于我们的糖果。

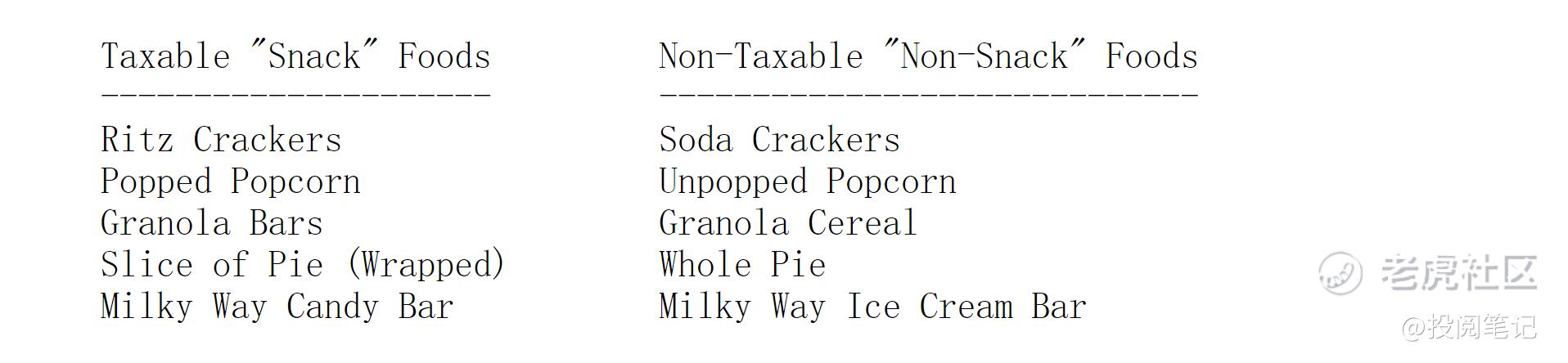

对认识论有研究的股东们一定会喜欢加州对"零食 "和 "非零食 "食品的分类:

你们肯定会问,融化的Milky Way冰淇淋棒的税收地位如何?在这种雌雄同体的形态下,它是更像冰淇淋棒,还是更像放在太阳下暴晒的糖果棒? 难怪曾反对休闲食品法案但现在必须执行该法案的加利福尼亚州衡平法委员会主席布拉德-谢尔曼(Brad Sherman)会这样说: "我是以税法专家的身份来做这份工作的。现在我发现我的选民应该选举朱莉娅-柴尔德。

查理和我有很多理由感谢我们与Chuck and See's的合作。显而易见的是,我们获得了非凡的回报,并在这一过程中度过了一段美好时光。同样重要的是,See's 的所有权让我们学到了很多关于特许经营评估的知识。因为在 See's 学到的经验,我们在某些普通股上赚了大钱。

精彩评论