昨日,全球最大的管理咨询公司埃森哲公布了2024财年三季报,对应截止5月31日的业绩,股价大涨7.29%。 $埃森哲(ACN)$

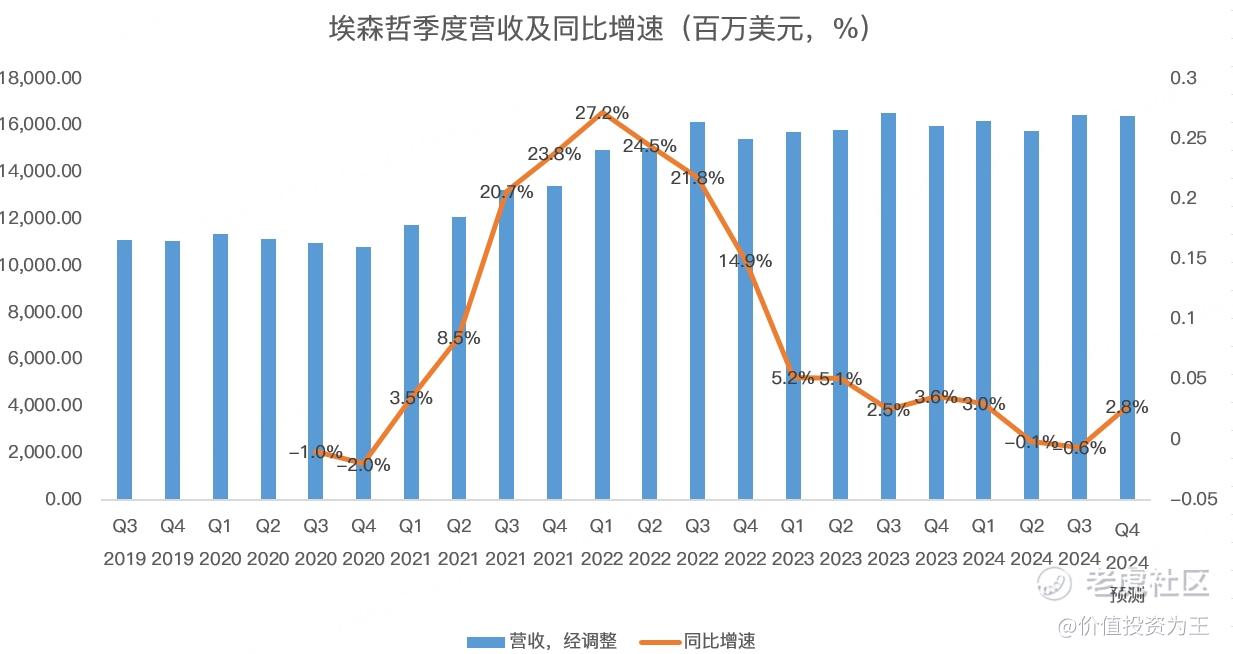

从收入上看,埃森哲FY24Q3营收164.7亿美元,同比下滑0.6%:

虽然埃森哲连续2个季度负增长,但根据管理层的指引,预计下一季度营收在160.5-166.5亿之间,分析师预期为164.3亿,同比增长2.8%。

由此来看,埃森哲的基本面迎来拐点。

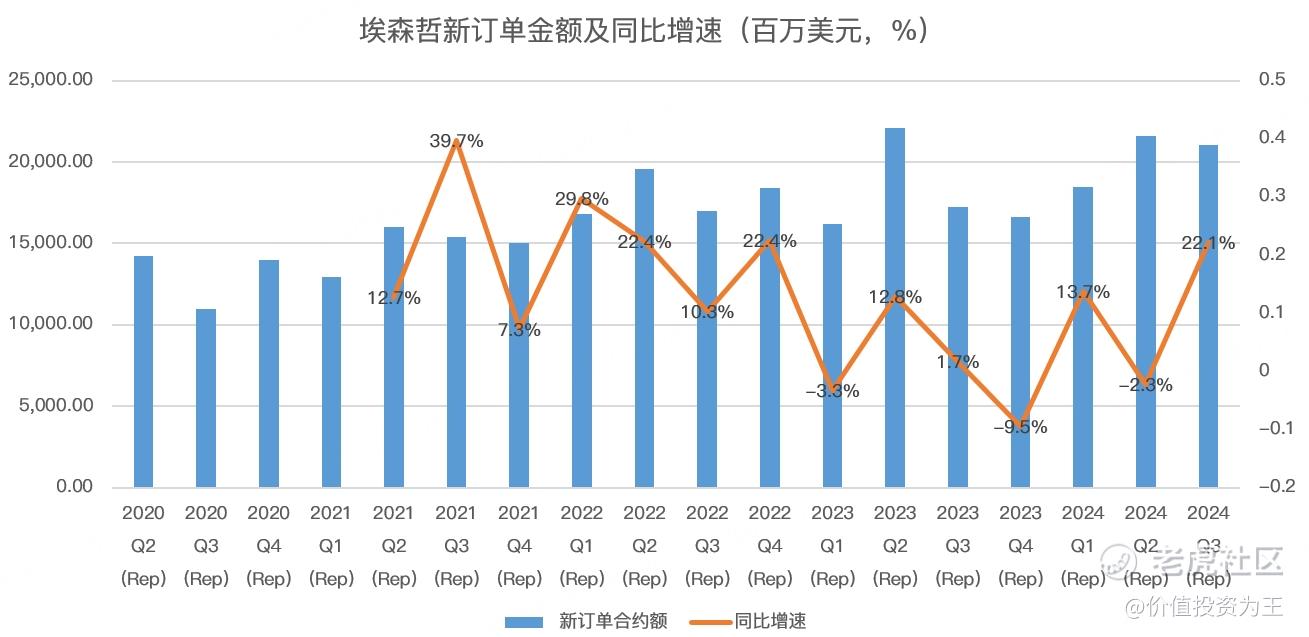

除此之外,埃森哲的新增订单金额令人惊喜,FY24Q3新增210.6亿美元,同比增长22.1%,创6个季度以来的新高:

这预示着埃森哲未来的营收增速或将再上一个台阶!

一面是传统业务需求复苏,另一方面,埃森哲来自AI方面的收入迎来喜人变化。

根据管理层的描述,FY24Q3生成式人工智能新订单达到9亿美元,本财年总预订额超过20亿美元,实现了5亿美元的营收。

而2023财年,埃森哲来自生成式人工智能的收入只有1亿美元!

从AI爆发时间线来看,2022年末,OpenAI推出ChatGPT,震惊全球,随后,各大科技巨头掀起大模型竞赛,Meta、谷歌纷纷推出自己的产品。

这个过程中,AI最受益的股票是卖硬件设备的英伟达,其次是半导体行业,包括台积电。

随着AI技术成熟和成本下行,应用端势必会爆发,同时,AI也将像互联网技术一样,赋能各个行业!

在企业转型过程中,埃森哲自然也会受益这个趋势!

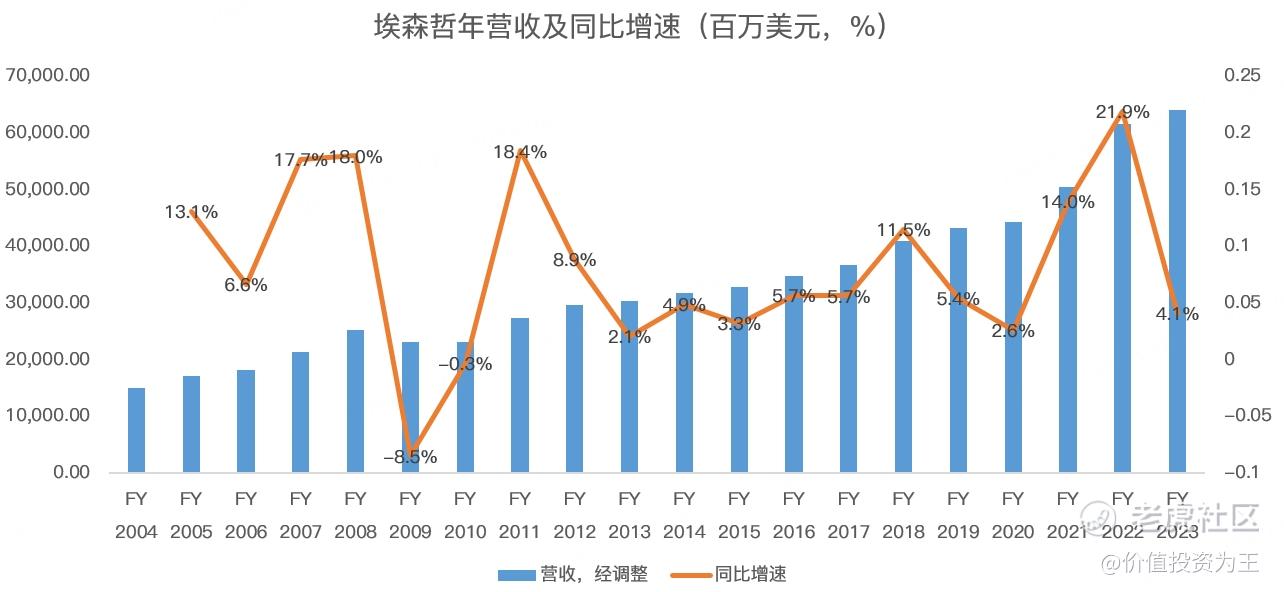

从历年营收来看,埃森哲的业绩都相当稳定,鲜有下滑:

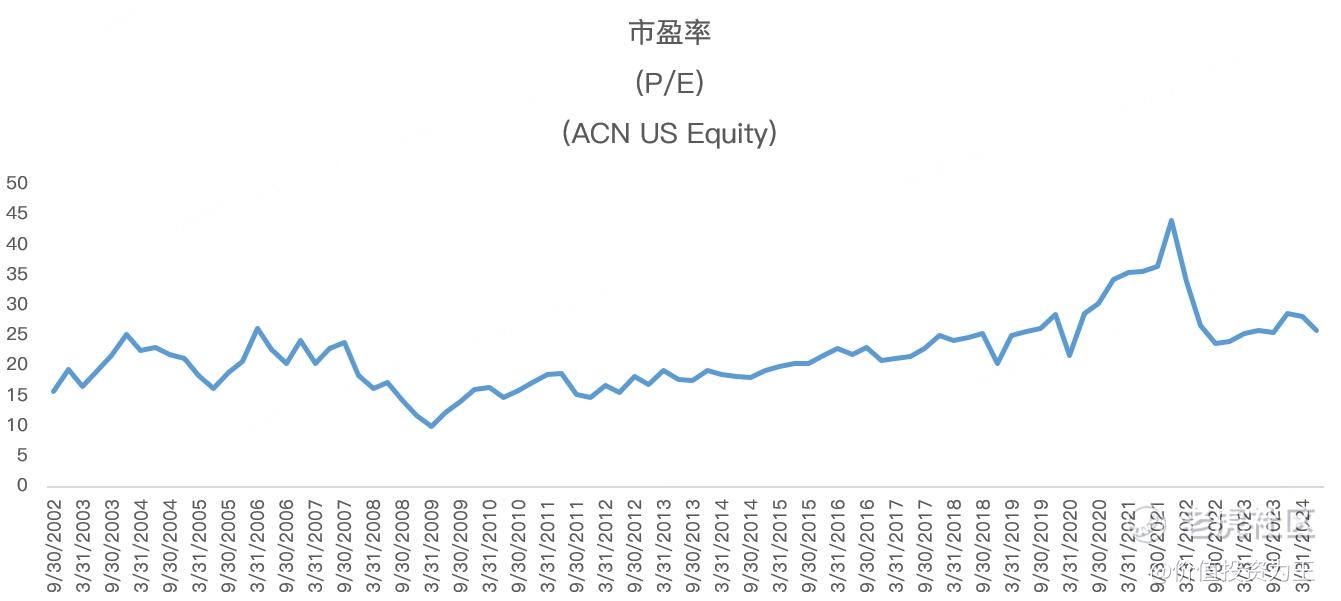

由此来看,埃森哲这两年股价表现欠佳,并非是基本面有所恶化,纯粹是估值端的回调,如此前股价高点时,埃森哲的市盈率高达44倍:

杀完估值之后,埃森哲目前的市盈率为25.8倍,相对合理。

因此,当新增订单和AI收入大增之后,埃森哲的基本面迎来拐点,股价自然会有所反应,未来,随着AI趋势的渗透,埃森哲也必将重归巅峰!

精彩评论

管理咨询公司埃森哲能在这时候逆势已经很不错了

只要跟人工智能相关,股票就会有机会

走势和业绩面背离的时候正是布局的好时机