就在大家都把焦点在GLP-1资产时,“二哥”信达生物向市场狠狠地秀了一把肿瘤学资产的肌肉。

2024H1,信达生物在各个全球医学大会上“输出”火力全开,累计包括10个口头报告、15+海报、20+数据摘要,向市场展示了其几项ADC、双抗新型分子的初步数据,其中蕴含的预期和力量或许正在推动公司价值回归。

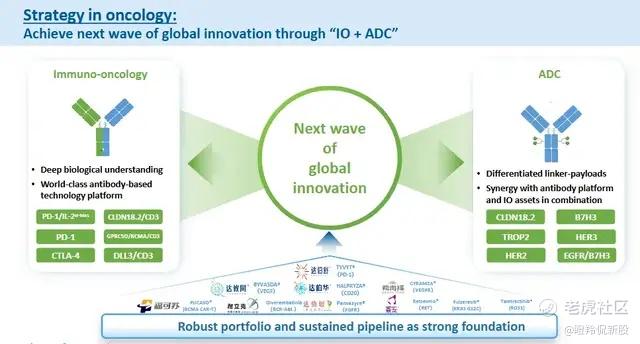

信达生物明确了其未来肿瘤学板块的策略,通过“IO+ADC”来实现下一波全球创新,以满足当下的未满足临床需求(无论患者对免疫治疗是否应答)。

审视信达生物2024-2025初的潜在里程碑事件梳理,在历经前一波以玛仕度肽为首的上市NDA申请潮之后,更有潜力的肿瘤学新型分子将扛起未来成药、BD的大旗,不得不说,有点东西。

01 潜在BD大药IBI-363,解决IL-2痛点

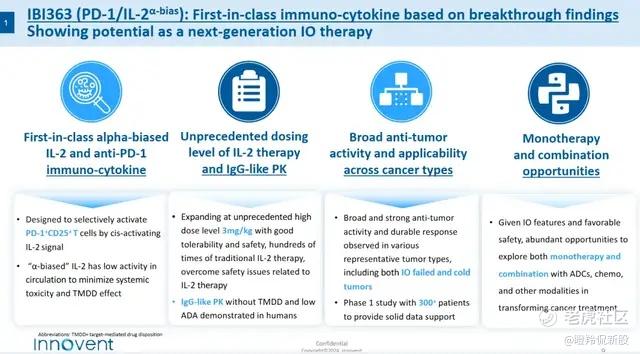

信达生物的IBI-363是全球首创的PD-1/IL-2融合蛋白,而我们在过往的分析《医药一哥二哥,争一个靶点》中提到,IL-2作为一个恒久弥新的靶点,可以被开发为肿瘤、自身免疫疾病的广谱治疗药物,拥有广阔的前景和巨大的市场空间。

IL-2药物作为最早的免疫治疗药物之一,迭代药物想要成就重磅炸弹,必须摒除IL-2存在的缺点,包括IL-2在血液中半衰期较短且需较高剂量才可起效(治疗窗窄)、IL-2细胞多个受体的亲和力“规则”影响成药(常规优先结合三聚体发挥免疫调节作用、再者结合二聚体形成抗癌效应)和高剂量给药带来的安全性风险(低血压、毛细血管渗漏综合征、细胞因子风暴等)。

从药物设计角度来看,能看到IBI-363通过一些策略在机理上很好的规避了过去IL-2药物存在的缺点:

1)IBI-363采取了“双靶向PD-1/IL-2融合蛋白”的设计,这样不仅能够提升药物的半衰期,同时通过“解除PD-1免疫抑制+激活IL-2信号传导通路并扩增T细胞”实现“1+1>2”的抗肿瘤效果;

2)IBI-363同时对IL-2分子进行了工程化设计,保留了对IL-2α偏向性及降低了对IL-2β和IL-2γ链的亲和力,不仅有望克服与IL-2治疗相关的安全问题、大大提升了药物的治疗窗口,同时还能较大程度发挥药物激活肿瘤特异性CD8T细胞的潜力。

这也造就了IBI-363在300多名受试者的临床一期试验中,对多种代表性实体瘤适应症展示出令人鼓舞的疗效,包括野生型非小细胞肺癌、“冷肿瘤”微卫星稳定结直肠癌、黑色素瘤等等。

信达生物在IBI-363一期临床就纳入了如此多的患者,主要探测该药的广谱性潜力和选定主攻适应症,同时测定临床获益最佳的最高剂量。

临床数据显示,大于等于0.1mg/kg剂量范围内共有300例患者接受评估,ORR为17.3%;在最高剂量3mg/kg组,有15例患者接受了至少一次基线后肿瘤评估,对应ORR达46.7%,DCR为80%。

在安全性方面,临床三级或以上不良反应的总体发生率为23.9%,最高剂量3mg/kg组的38例受试者中,13.2%的患者发生了三级或以上不良反应,但无患者因AE停止治疗。

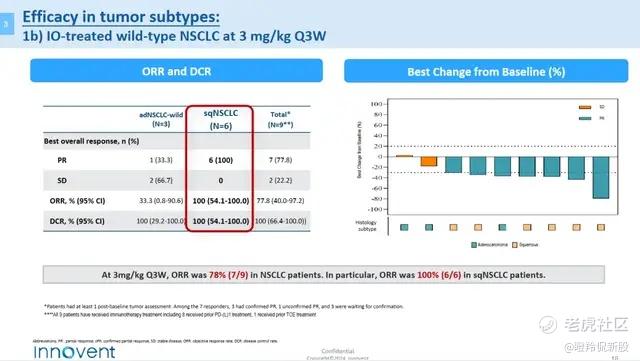

在各大难治的适应症上,我们能窥见IBI-363展现出的“初步潜力”,以肺鳞癌和黑色素瘤为例:

37例接受≥0.3mg/kg剂量治疗的肺鳞癌患者中,ORR为35.1%,DCR为75.7%;而在9例接受了3mg/kg剂量给药且至少有一次基线后肿瘤评估的肺癌患者中,分别有6例肺鳞癌和3例驱动基因野生型肺腺癌,ORR分别为100%和33.3%,DCR均为100%。

尤其值得注意的是在驱动基因野生型肿瘤亚型分析层面,接受3mg/kg剂量IBI-363的患者拥有极高的响应率,这样的数据即便面对现有的ADC、双抗疗法也丝毫不逊色。

37例既往接受过免疫治疗的黑色素瘤患者中,ORR和DCR分别为29.7%、73%;在8例既往未经免疫治疗的黏膜型黑色素瘤受试者中,总体ORR高达75%,DCR为100%。

尽管免疫疗法已经成为黑色素瘤患者的一线疗法选择,但仍有近一半患者无法因此长期获益,那么在接受过免疫治疗的人群中,IBI-363保持了一个不错的响应率(29.7%);另外,难治程度较高未经免疫治疗的黏膜型黑色素瘤人群,患者对IBI-363响应率高达75%,这也是非常惊艳的一个数据。

判断一个药物,不妨从最难疾病分型的疗效分析作为起点,如果能够在难治性疾病中取得较同类最好药物更优的数据,那么可以对其未来在覆盖人群较大的适应症疗效走向多给予一些乐观。

02 对“癌王”的双轮突破

信达生物在消化道癌种领域布局的两大新型分子让人无法忽视,分别为分别为T细胞接合剂CLDN18.2/CD3双抗(IBI-389)和创新CLDN18.2 ADC(IBI-343)。

IBI-343是全球临床进度最快CLDN18.2 ADC新药,早在2024年年初就启动了治疗胃或胃食管交界处腺癌患者的三期临床G-HOPE-001研究,快于阿斯利康/康诺亚和礼新医药/BMS。

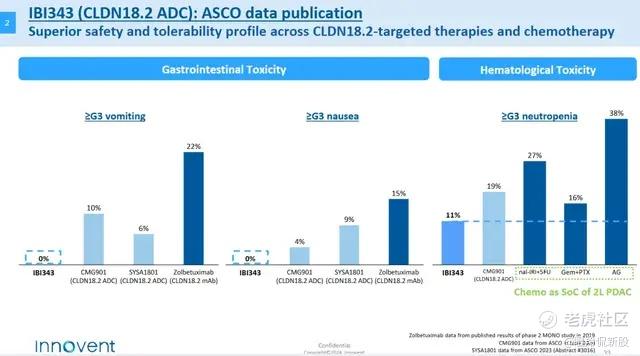

在药物设计层面,IBI343基于信达生物与Synaffix的合作采取差异化设计,不仅进行了Fc Silence突变(高内吞、避免ADCC介导的消化道毒性),采取定点偶联技术保证稳定均一的DAR4,同时使用了TOPO1i毒素(具有更强的旁观者效应);这也使得,虽然IBI343的DAR为4,但体内活性比DAR为8的DXd-ADC更强,亲水性更好、PK更好。

基于优良的设计,在安全性方面IBI-343表现十分出色,胃肠道不良事件、低白蛋白血症的发生率较低,因不良事件停药的发生率较低;

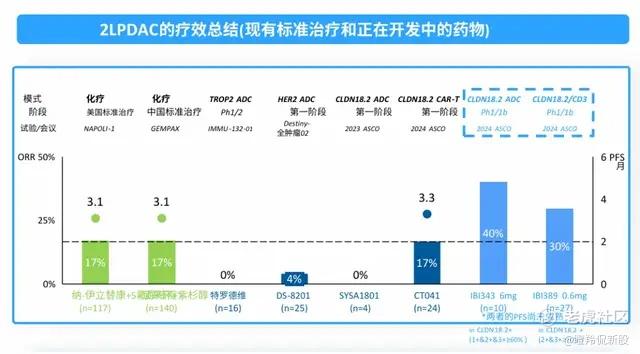

更值得注意的是,IBI-343是全球首个在胰腺癌中展示出突破性疗效的ADC单药。在IBI343一期初步数据显示(接受至少一线治疗的胰腺癌患者),接受6mg/kg治疗10位可评估的CLDN18.2 IHC1/2/3+≥60%胰腺癌患者中,ORR达到40%,DCR高达90%。该药同时也获得了美国的快速通道资格(FTD)和获准开展临床(IND),潜力不俗。

另外,IBI-343治疗晚期胃癌的大三期临床也正在进行中,有望成为全球首个商业化的CLDN18.2 ADC。

IBI-389作为CLDN18.2/CD3双特异性T细胞接合剂,也是全球首创的创新分子。

和大多数T细胞接合剂一样,IBI-389连接T细胞受体复合物中的CD3和肿瘤细胞膜上目标抗原诱导免疫突触形成,以达到持久、强效的抗肿瘤作用。

IBI-389首次人体临床试验主要在胃癌、胰腺癌中进行剂量递增和扩展,目标人群为接受过大量治疗的患者(治疗线数≥2)。

ASCO公布的关于IBI389该临床数据显示,在27例接受600μg/kg治疗并至少接受一次基线后肿瘤评估的胰腺癌受试者中,ORR为29.6%,确诊客观缓解率(cORR)为25.9%,DCR为70.4%。在CLDN18.2 IHC 2/3+≥40%的18名受试者中,cORR达到38.9%。另外,mPFS尚未成熟,3个月PFS率为57.1%。

这意味着IBI-389不仅在CLDN18.2中高表达的胰腺癌患者中有显著疗效,同时也展现出对CLDN18.2低表达胰腺癌患者一定的治疗潜力。

单单从胰腺癌的治疗角度看,该疾病领域二线标准治疗的化疗药物仅有6%-16%的有效率,PFS为2-3个月。目前,即便是ADC及其他药物的研究数据对胰腺癌疗效均非常有限;从IBI-343、IBI-389目前展现出的初步数据,至少这两款药物未来在CLDN18.2中高表达胰腺癌治疗上有着非常不错的成药潜力,更不用说CLDN18.2中高表达的胃癌。

结语:过去很长一段时间,信达生物因为“吃PD-1老本”和过度依靠“GLP-1预期”而被市场轻视,如今在2024年,公司用三个创新肿瘤领域管线的数据强劲输出,来证明公司在新兴分子领域的丰硕成果。

如若上述三大分子至少能兑现其二,那么公司肿瘤板块未来5-10年不愁起飞。 $信达生物(01801)$ $康方生物(09926)$ $中国生物制药(01177)$

精彩评论