随着人工智能和数据中心的发展,半导体行业迎来了新的增长契机。Arm Holdings作为一家独特的半导体设计公司,其市场表现和未来潜力吸引了众多投资者的目光。尽管其业务前景广阔,但当前的price引发了关于PE过高的担忧。

🚀 Arm 第四季度ER表现

Arm Holdings在第四季度表现出色,2024营收达到9.28亿美🔪,同比增长47%。本季度毛利率为97%,非GAAP营业利润率为42%。

📈 jiage持续上涨

第四季度后上涨50%,自IPO以来上涨200%。

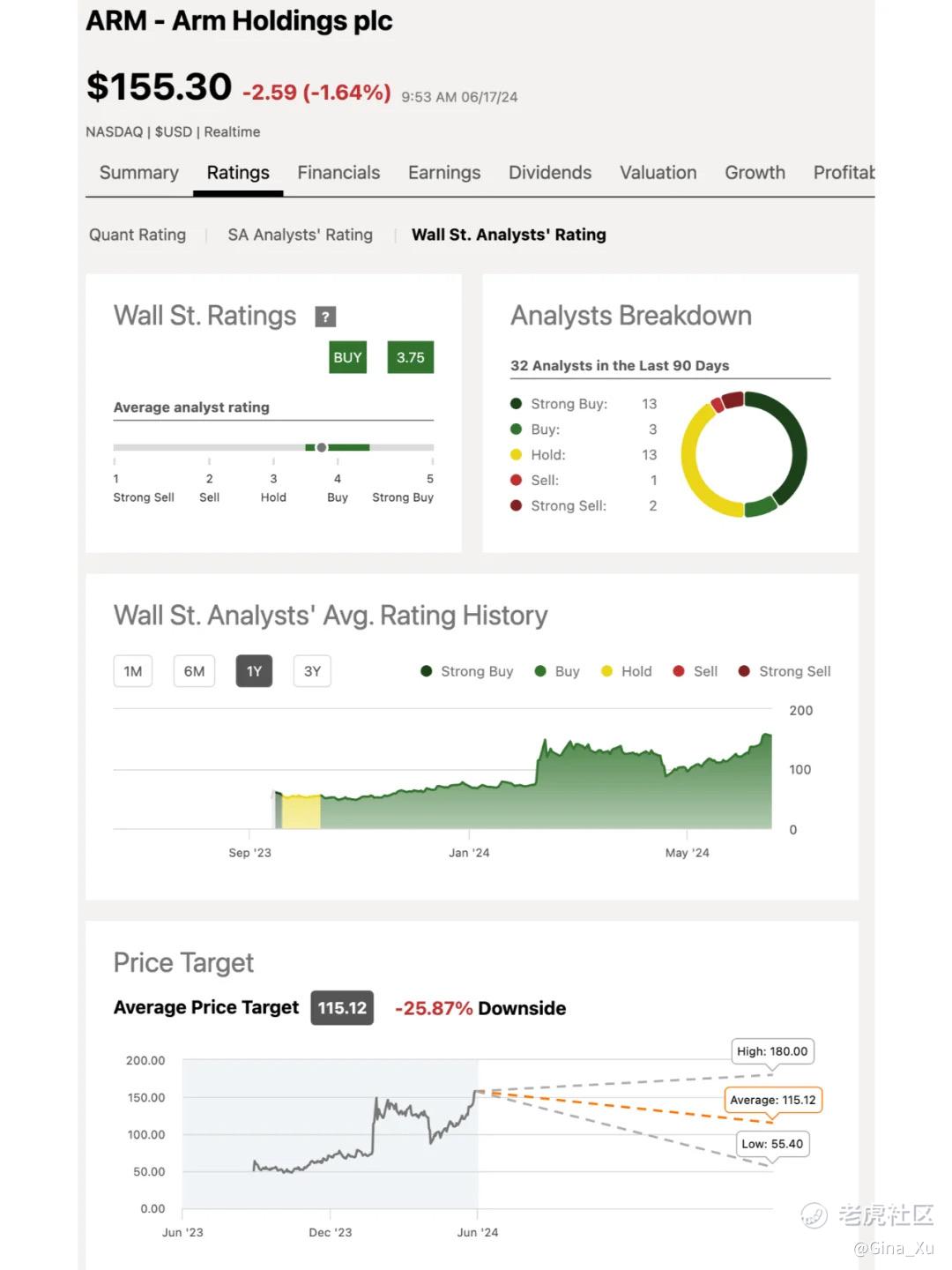

分析师观点 🧐:price持续上涨,许多分析师转为看跌,认为其估值过高。然而,市场依然看好,推动进一步📈

🔍 ARM的市场主导地位与扩展

📱 智能手机市场的主导地位

ARM目前主导着智能手机处理器市场,市场份额高达95%。例如,ARM v9已经被多款高端智能手机采用,包括三星Galaxy S24、谷歌Pixel 8和Vivo X100等。

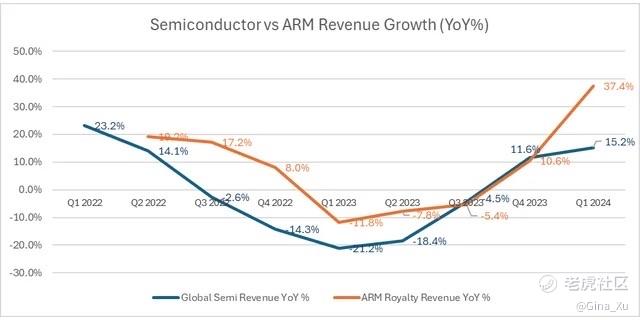

☁ 数据中心与云计算市场的增长

谷歌、微软和亚马逊等公司已经开始采用ARM的设计来开发自有芯片,以降低对英伟达(NVDA)和AMD的依赖。

⚠ 谨慎:PE过高的风险

ARM是市场上zui昂贵的gupiao之一,PS倍数为41,PE倍数为70。虽然业务前景看好,但当前的price过高,使得投资者需要谨慎行事。

📊 估值模型

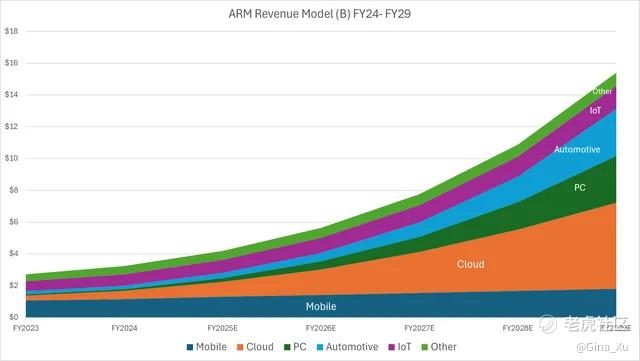

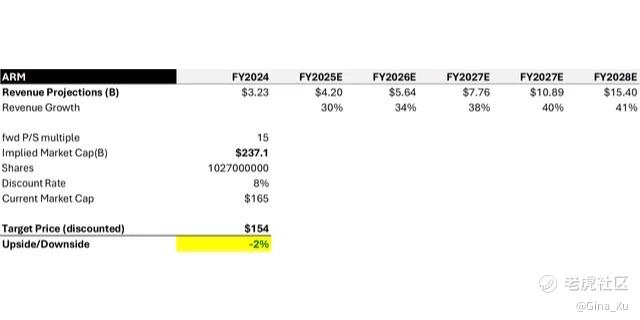

增长预测:预测到FY2029收入将达到150亿美🔪,年复合增长率(CAGR)为37%。

市销率(P/S)估值:假设一个15倍的前瞻性市销率倍数,目标价为154美🔪。

结论

尽管ARM在AI PC和智能手机市场的未来增长前景广阔,但其当前price反映了对未来增长的不合理预期。建议等待市场回调至更合理的PE。因此,目前最乐观场景的Price Target为每股154美🔪,市场已经充分定价。

💬 你对Arm Holdings的未来怎么看?欢迎留言分享你的看法! 💬

精彩评论