近年来,自动驾驶行业快速发展,已迅速崛起成为科技与交通领域的前沿阵地。这一变革的核心,在于一系列技术进步的推动,尤其是传感器技术、人工智能(AI)和大数据分析等领域的显著突破,为自动驾驶技术提供了坚实的支撑。同时,消费者对更安全、更便捷出行方式的不断追求,也推动了自动驾驶市场的不断扩大。

据灼识咨询报告显示,2023年全球汽车智能化解决方案市场规模已达到5,899亿元(人民币,下同),并且预计未来几年内将保持高速增长,预计到2028年市场规模将增至13,303亿元,年均复合增长率高达17.7%。

自2023年“自动驾驶第一股”知行汽车科技在港交所挂牌上市后,自动驾驶领域热度持续攀升,众多企业争相冲刺港股IPO。5月底,领先的智能驾驶和智能座舱解决方案供应商——佑驾创新正式递表,联席保荐人为中信证券和中金公司。

三大业务板块协同发展

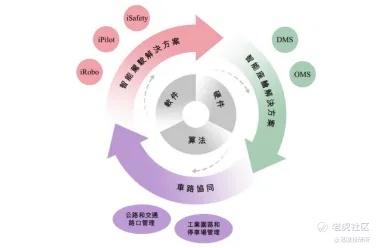

佑驾创新的业务范围广泛,涵盖智能驾驶、智能座舱和车路协同三个方面。公司秉承渐进式的智能驾驶开发思路,逐步推进从L0至L4级别的自动化智能驾驶解决方案的研发与应用。

1)智能驾驶解决方案

智能驾驶解决方案作为佑驾创新的核心业务,由iSafety、iPilot和iRobo三大系列产品构成,覆盖从基础辅助驾驶到全自动驾驶的全方位技术需求。

iSafety系列基于先进的ADAS技术,为市场提供了高性价比的智能驾驶功能,其与多种车型和SoC平台的高度兼容性,体现了佑驾创新在技术上的灵活性和适应性。这一系列不仅增强了汽车的智能化和安全性,也为公司赢得了广泛的市场认可。

iPilot系列则更进一步,满足整车厂及一级供应商的定制化需求,其解决方案广泛应用于各种驾驶场景,为客户提供了更加个性化和创新的智能驾驶体验。iPilot系列的成功商业化,标志着佑驾创新在智能驾驶领域的技术实力和市场竞争力。

最值得关注的是,佑驾创新正在开发的iRobo系列,这一L4级别的自动驾驶解决方案,预示着公司在未来自动驾驶技术领域的雄心和潜力。iRobo系列有望与特斯拉宣布将在今年8月推出的Robotaxi相竞争,目前,已能在工业园区、港口和机场等特定区域及操作场景下实现全自动驾驶。iRobo系列的推出,有望进一步提升公司在智能驾驶解决方案领域的竞争优势。

2)智能座舱解决方案

佑驾创新的智能座舱解决方案,以其DMS(驾驶员监控系统)和OMS(乘客监控系统)两大产品为核心,正引领汽车座舱智能化的新趋势。DMS解决方案通过实时监控驾驶员行为,利用先进的监控技术显著提高了驾驶安全性。OMS解决方案则通过智能化的座舱内交互,极大地增强了用户的驾乘乐趣。

公司在智能座舱领域的技术实力得到了国际认可,其解决方案已帮助部分车型获得了欧盟通用安全法规DDAW认证,这不仅证明了佑驾创新的技术实力,也显著提升了其品牌影响力。

尽管与智能驾驶解决方案相比,智能座舱解决方案的业务规模较小,截至2024年1月,与佑驾创新在智能座舱领域开展定点项目合作的车企数量虽未突破10家,但这并未阻碍公司在该领域取得显著的营收增长。2023年,智能座舱解决方案的营收占比仅为3.8%,但同比增速高达10.7倍,增长率远超公司的核心业务。

同时,智能座舱解决方案以330元的平均单价,展现出其高性价比的市场定位。这一定价策略不仅使公司的产品在智能座舱市场中具有较大的竞争力,也为公司在智能座舱领域的市场拓展提供了广阔的空间。

3)车路协同业务

车路协同作为智能汽车发展中不可或缺的一部分,佑驾创新通过其自主设计的传感器设备如雷达和摄像头,结合先进的算法,为客户提供了更加贴合需求的解决方案。这种以客户需求为核心的服务理念,使得佑驾创新的车路协同业务能够快速响应市场变化,满足不同客户的核心需求。

佑驾创新的车路协同业务主要应用于公路和路口管理,以及工业园区和停车场管理,通过这些应用场景,公司不断优化其解决方案,提高交通管理的智能化水平。截至2024年1月,佑驾创新已在中国范围内参与了13个车路协同项目,这些项目的成功实施,不仅证明了公司技术的实力,也展示了其在智能交通领域的广泛应用潜力。

2023年,佑驾创新的车路协同业务营收占比达到15%,超越了智能座舱解决方案,成为公司的第二大业务。这一增长不仅反映了市场对智能交通解决方案的迫切需求,也显示了佑驾创新在该领域的竞争力。

营收突飞猛进,盈利尚待时日

佑驾创新凭借其在智能驾驶解决方案和智能座舱解决方案领域的卓越技术实力和用户体验,已在市场上获得了广泛认可。这种认可不仅增强了公司的品牌影响力,还促成了与多家知名整车厂如哪吒汽车、长安汽车等建立起的长期稳定的合作关系。受益于这些优势合作关系和市场的高度认可,佑驾创新过去几年的收入展现出强劲的增长势头。

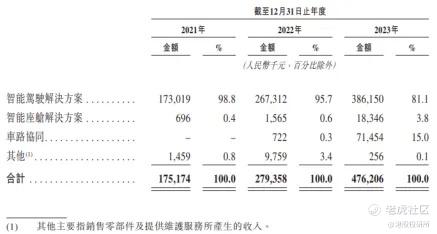

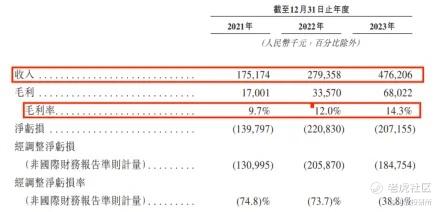

据招股书显示,从2021年至2023年,佑驾创新的收入分别为1.75亿元、2.79亿元和4.76亿元,年复合增长率高达64.9%。同期,公司的整体毛利率也呈现出逐年上升的态势,分别为9.7%、12%和14.3%,表现优于已上市的知行汽车科技(9.9%),证明了佑驾创新在智能驾驶领域卓越的盈利能力。

然而,尽管佑驾创新的收入持续增长,但公司仍面临着净亏损的困境。2021年至2023年,公司的净亏损分别为1.4亿元、2.2亿元、2.07亿元。这主要是由于公司在研发上的高额投入所致。在自动驾驶这一高度竞争和快速发展的行业中,技术的领先地位对于公司的长期成功至关重要。因此,公司不断加大在研发方面的投入,以保持技术的先进性和创新性。这种对创新的重视虽然短期内增加了公司的财务负担,但长远来看,这种投入有望转化为公司业务的持续增长和行业地位的巩固。

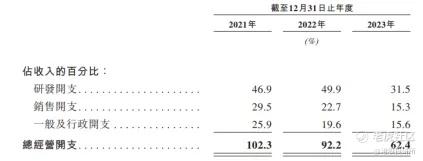

值得欣慰的是,从趋势来看,公司的三费占营收比例正在逐渐下降,这是一个积极的信号。这意味着公司的整体运营效率正在提升,净亏损额有逐步缩窄的趋势。随着公司在技术创新和市场开拓上的持续推进,相信公司能在不久的将来实现盈利。

发展前景上,在特斯拉、问界、小鹏等车企的推动下,自动驾驶向以L4级为代表的高阶升级已成为必然趋势。佑驾创新正积极把握这一机遇,全力研发L4级自动驾驶技术,并预计于今年交付iRobo解决方案。这将为公司未来的业绩增长提供新的动力。此外,佑驾创新还积极布局海外市场,寻求更广阔的发展空间。通过与高阶汽车产品和系统领先的国际供应商建立合作,公司正逐步拓展欧洲市场,提升品牌知名度和市场占有率。

资本市场的新宠,估值飙升213倍

自成立以来,佑驾创新凭借其卓越的技术实力、前瞻性的市场布局和深厚的行业积累,在智能驾驶领域崭露头角,并在资本市场上持续展现其强劲的发展势头。这家专注于智能驾驶技术的创新型企业,凭借其先进的技术和广阔的市场前景,吸引了众多知名投资机构的青睐。

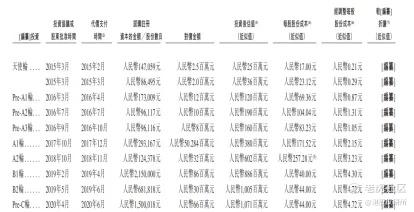

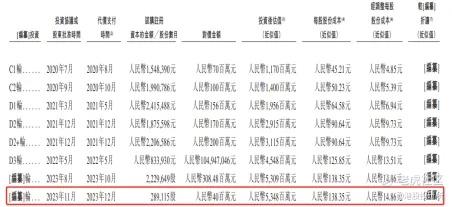

成立至今已进行17轮融资,智驾企业四维图新、泽奕投资、普华资本、嘉信投资、德瀚投资、蔚来资本子基金金宁基金等知名机构先后入局。这些投资机构的加入,不仅为佑驾创新提供了充足的资金支持,进一步加速了公司的发展步伐。

在资本市场上的持续活跃与优异表现,让佑驾创新的投后估值不断攀升。截至2023年11月的Pre-IPO轮融资,公司的投后估值已达到53.48亿元,较8年前天使轮融资时的0.25亿元,大幅增长了213倍。这一数字充分展现了佑驾创新强大的市场潜力和投资价值。

随着公司业务的快速发展,佑驾创新对现金流的需求也在不断增加。截至2023年年底,公司的现金及现金等价物余额为1.98亿元。面对日益激烈的市场竞争和持续的技术创新需求,佑驾创新此次冲刺IPO的融资需求显得尤为紧迫。

当前,智能驾驶行业正在迎来快速发展的黄金时期,但与此同时,行业内同质化竞争也日趋激烈。佑驾创新如何在这一竞争环境中保持领先地位,能否率先开启盈利。实现经营现金流转正,或将是佑驾创新未来生存发展的重要课题。

$知行汽车科技(01274)$ $四维图新(002405)$

本文仅作为资料分享,不构成投资建议。

声明:文章仅代表作者个人观点,与港股投研所立场无关。若据此操作,风险自担。

精彩评论