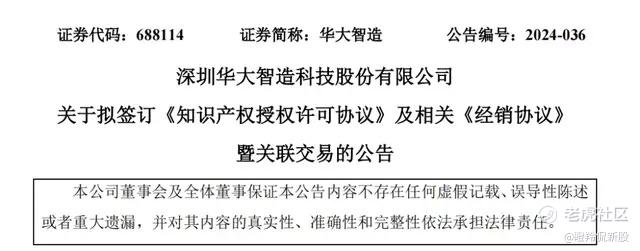

6月11日,华大智造发布公告:公司与华大研究院旗下机构达成合作,获得时空一体机、纳米孔测序仪等产品的全球经销权。自此,华大智造集齐NGS+纳米孔+时空三大热门测序业务,公司自身的商业化产品线得以“突飞猛进”式扩充。

对于华大智造而言,这无疑是一个核弹级别的利好,无论从合作方式,还是产品层面以及公司长远发展计划,都是一剂强心剂。同时,也可以通过这次合作,看到了华大系对于智造这个上市平台的重视与支持。

通过这次合作,华大智造不付出任何前期代价就获得了产品线的丰富,在充分发挥公司全球商业化能力的同时,能够通过更多产品方案给客户来增厚销售业绩;另外,从公告中对时空一体机和纳米孔测序仪等产品的描述来看,不仅涉及的赛道前沿且空间广阔(智造上市主体由此切入单分子长读长测序和空间多组学市场),而且产品性能优异,具备极强的全球核心竞争力。

更值得注意的是,过往投资者并未看到华大智造背后华大研究院的实力和孵化能力,从这次“秀肌肉”的合作来看,华大智造等于是通过最具性价比的“开挂”方式,拥有了一个超强的外置“弹药库”。

01 稳赚不赔的好买卖

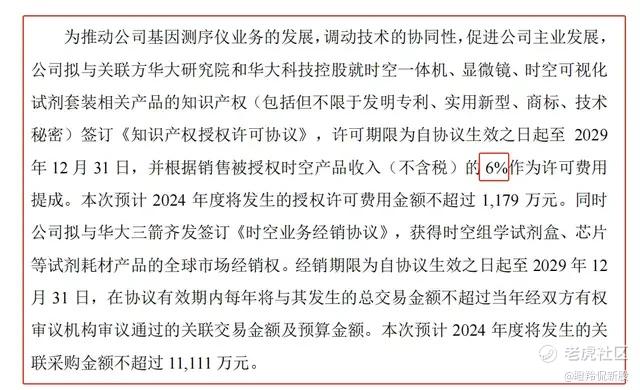

根据公告上的条款,本次“开挂”式合作的精髓,在于“经销”和“保底”,华大研究院给华大智造送来了海量“枪支”和“弹药”。

一般的合作和培育业务的运作方式,上市公司为了将有吸引力的产品线注入上市公司,往往会通过并购资产的方式来完成,这种方式会大大消耗上市公司的流动资金,同时存在未来业绩不达预期的商誉减值风险。

而华大智造与华大研究院本次合作的不同之处在于,公司通过“经销”合作方式获得了产品线,同时设置了6%的“知识产权授权许可费用提成”,充分平衡了双方利益。

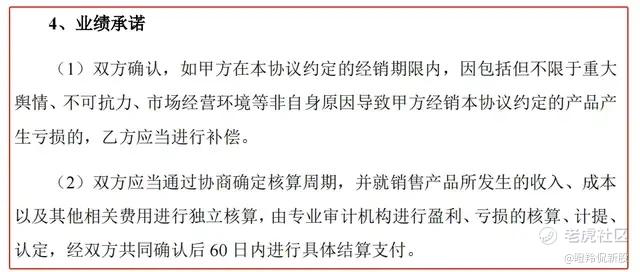

有投资者注意到此次合作涉及两款核心产品的同业赛道全球龙头ONT与10X Genomics均处于亏损的状态,这也许正是华大智造采取此种合作方式的原因之一,一方面海外龙头ONT与10X Genomics的亏损源于其高强度的研发投入费用,而华大智造不需要负担这些前沿产品的前期开发费用,而是通过“经销”的方式直接享受这些前沿技术产品商业化高速发展的红利;另一方面,合作协议中明确到:华大智造如果并非因为自身问题导致经销合作产品产生亏损的,合作方将进行亏损补偿,这样的保底协议明确了华大智造几乎不存在因合作产生亏损的可能性。

另外,华大系本可以将这些资产组合打包进行快速资本化,却通过这样的合作方式变相注入华大智造体内,可以看出华大系做大做强华大智造的决心。

其次,我们能够看到本次合作双赢的确定性和华大智造未来宏大的发展远景。

截至2023年底,华大智造新增产品资质证书142项,全球累计获取资质证书329项,实现了中国、欧盟、日本、韩国等地区90多个市场准入;业务布局遍布六大洲100多个国家和地区,在全球服务累计超过2,800个用户,并已在全球多个国家和地区设立科研、生产基地及培训与售后服务中心等。华大智造丰富的全球市场准入经验和现成的商业化渠道,将大大缩短了新合作产品的商业化放量周期,实现“即插即用”。

对于已经在全球高通量测序(二代测序)赛道站稳脚跟的华大智造而言,进一步巩固测序领域竞争力的最好选择除了“做深”,还要对技术路线横向拓展,在提防其他技术路线替代的同时去抢占其他路线的市场份额。如今通过本次合作进入纳米孔测序(所谓的四代测序)和空间组学赛道,正是公司未来捅破市场天花板和释放潜力的重要体现。

如此一来,华大智造将成为全球测序产品线最全、综合实力最强的龙头之一。

02 炙手可热的双引擎

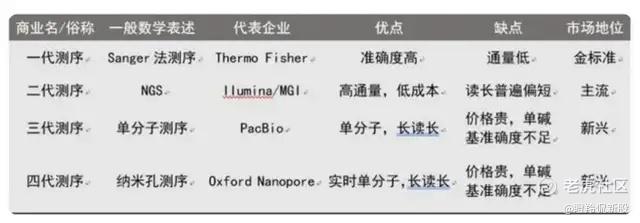

三四代测序和二代测序“谁强谁弱”的争议或许永远不会停歇。专业角度来说,一二三四代的代际划分并非如通信技术“5G比4G强、4G比2G强”的层层替代关系,更多的是技术路线和适用场景的差异。

所谓的二代测序又称下一代测序或大规模并行高通量测序,而所谓的三四代测序其实都是单分子长读长测序,但技术路线不同。有业内人士曾断言;“二代测序可能永不会被替代”,这也昭示了目前三四代测序与二代测序可能是“互补”而不是“替代”的关系。

如近期中国科学院成都生物研究所在顶级期刊《细胞》杂志发表的基于大规模多组学技术,全面揭示蛇类起源及特殊表型演化的遗传机制研究为例,在该研究中既使用了ONT长读长测序技术,也使用了MGI华大智造的短读长测序技术。

此次合作意味着华大智造未来能够为全球各大公司、研究所、实验室在复杂测序项目上,提供“长+短”测序一条龙的产品,单客户可榨取的平均订单将会提升。

二代测序和时空组学则是上下游的“协同”关系。

空间组学近年来备受关注,多次被Nature及Nature Methods评为年度技术。时空组学(Stereo-seq)是华大研究院在2020年推出的空间组学技术,是当下基础科研的热门方向,极具潜力的细分赛道。

重点在于,一个完整的时空组学研究流程里,包括了高通量测序,也就是华大智造原有业务的擅长领域。

华大智造没有选择“固守”二代测序,而是拥有巨大的格局视野观,将“互补”、“协同”的测序领域产品线纳入上市公司体系,形成一套完整的兵器库,为客户提供更加丰富的解决方案。

纳米孔测序和空间组学,可以分别对标海外两大龙头ONT(Oxford Nanopore)与10X Genomics,从两大龙头的业绩变迁来感受两大赛道长远的生命力。

10X Genomics作为单细胞测序龙头,在2022年以前通过单细胞测序“仪器+耗材+软件”的产品组合实现了收入规模的快速增长,从2017年的7108.5万美元快速增长至2022年的5.16亿美元,但在2021-2022年增速明显放缓。

公司通过押注空间生物学赛道,随着在2022年推出了空间组学仪器Visium CytAssist和Xenium Analyzer,公司的业绩增长又开始加速;随着新仪器产品投放技术的增加,公司在2023年收入为6.19亿美元,同比增长19.81%;其中,2022年空间仪器和耗材收入为1380万美元、3520万美元,2023年两项数据分别为7560万美元、5920万美元,增速分别高达447.83%、68.18%。

而华大基于Stereo-seq技术的时空一体机Go Spatial是同时实现“纳米级分辨率”和“厘米级全景视场”的新时代分子“显微镜”,与10X Genomics公司Xenium及全球其他技术平台相比,性能全面领先(分辨率提高到了500nm的亚细胞层级、捕获区域面积达13X13cm、Spot大小为220nm等),也是目前全球通量最高的时空多组学自动化设备,这类产品一旦在华大智造全球化渠道铺开,预计放量速度将非常可观。

纳米孔测序产品的潜力同样不可忽视,单分子长读长测序技术作为NGS二代测序短读长技术的有效补充,在近年展现了极强的市场潜力。

(图源:我是建设者公众号)

全球纳米孔测序龙头ONT自2016年以来核心常规业务呈现逐年快速增长的稳健趋势,从2016年的0.045亿英镑增长至2023年的1.697亿英镑,2016-2023年CARG高达67.96%。

除了市场空间广阔外,纳米孔测序作为行业内的“拍立得”,以其快速、准确、便携受到市场的广泛关注,显著特点是其下游用户广泛并且学术论文产量极高,应用ONT仪器设备新发论文每年保持3000篇的增量,远超其他新兴测序技术。

尽管华大智造引入的纳米孔测序仪此前暂未发布,但可以预见其未来在全球能够吃到纳米孔测序市场快速发展的红利,同时将凭借着该类技术特性覆盖和切入到更多的用户与场景之中,这无形中降低了获客难度,具有非常大的隐性价值。

03 第二曲线起飞只差时间

华大智造引入纳米孔测序产品、时空组学产品不仅为公司业务发展加装了动能强劲的双引擎,而且NGS+纳米孔+时空组学三者结合将带来巨大的化学反应,能够打开全新的市场空间。而这个全新的市场现在是无人区,华大智造是第一个,也将是目前全球唯一同时拥有高通量测序、纳米孔测序和时空组学产品线的设备提供商。

以“时空组学+高通量测序技术”为例,华大智造全球领先的超高通量测序能力,一方面高通量测序可对不同物种DNA和不同组织或组织RNA序列分析,另一方面有效降低测序成本,赋能高分辨率多组学领域的研发。

结合华大智造的高通量测序技术,再加上时空组学技术的应用,可从时间和空间的维度对生命发育过程中基因和细胞变化进行超高精度的解析,从而绘制出不同物种发育的时空图谱,对人类研究物种繁育、出生缺陷、疾病病理和器官发育等领域有着积极的作用。两大技术的结合,能够帮助华大智造将业务触角延伸到更多的领域,包括植物基础科学研究、胚胎衍化研究、基因疾病演变研究等。

再细化到场景应用,通过应用结合了高通量测序的单细胞测序技术可以了解到肿瘤微环境中细胞表达图谱(揭示肿瘤细胞、免疫细胞等之间的异质性),同时可以结合时空组学技术利用组织切片对基因表达可视化和定量分析,从而达到全面理解肿瘤微环境中细胞之间和相互作用和通讯,有助于科学家或者医生发现新的治疗靶点、对患者进行精准诊断和治疗、改善肿瘤预后评估等,其中涉及的市场规模少说都有千亿级别。

再以“单分子纳米孔测序+高通量测序+时空组学”为例,三者的优势相互结合,可以使研究人员拥有了一个强大的新工具,不仅可以看到异构体表达、选择性剪接、细胞亚型、免疫受体分析、空间转录组和其他新兴技术的独特差异,还能够检测细胞群内差异表达的替代转录亚型,使研究人员能够进一步了解基因调控在人类健康和疾病中的作用。

了解基因调控在人类健康和疾病中的作用,意味着能够充分了解由此引发的疾病,常见的病种包括各种癌症、糖尿病、神经系统疾病等,由此可为研究者提供药物开发的思路,潜在价值巨大。

据Markets and Markets 及灼识咨询数据,预计到2030年,全球基因测序仪及耗材市场将达到245.8亿美元的市场规模,将保持18.2%的复合增长率;中国基因测序仪及耗材市场将达到303.9亿元的市场规模,将保持19.7%的复合增长率。

细化到本次合作华大智造装入产品线的领域,目前对应各自龙头占据的市场总额约为39.96亿人民币(ONT对应收入15.67亿+Pacbio长读长业务收入14.5亿+10x的空间组学营收9.79亿),考虑到华大产品具备全球领先的竞争力以及华大智造原有核心业务高通量测序产品构建的全球化渠道,预计在2-3年有望从这部分市场份额中快速拿到10-20%竞争份额,体量大约在3.9-8亿人民币左右。

华大智造2023年的收入29.11亿人民币,在全球的市占率仍然很低,但随着这两大产品线的装入,未来可见市场份额和营收将会在近年快速腾飞,这是显而易见的。

结语:本次合作,在展现了华大系做大做强华大智造平台的决心的同时,也揭示了华大智造未来可能出现的成长蜕变和业绩加速的可能性。

天降奇兵,有双引擎“开挂”式加持,华大智造在全球市场的腾飞,或许只剩下时间的问题。 $华大智造(688114)$

精彩评论