当期一个市场中存在的明显悖论:如果AI变现前景不被看好,那么像英伟达这样的硬件公司就不应该有如此高的市值;但如果看好AI变现,为什么软件服务公司的业绩展望却表现得如此疲弱呢?

对此,我是怎么看待这个问题的,分析三个关键点:

关键问题一,当前软件服务行业处于什么样的状态与情绪中?

软件行业情绪分析

目前,软件行业的情绪极其低迷,这是有原因的。第一季度的收益报告是一场灾难,随着四月份报告期公司的数据出炉,情况变得更为糟糕。近70%的软件公司报告称,第一季度截至四月份的业绩指引低于市场预期,这比新冠疫情初期的情况还要严重。当时,由于不确定世界是否会走向终结,所有公司的预期都很低。在截至三月份的公司中,大约51%的公司第二季度业绩指引低于市场预期。尽管第二季度的预期下调,但全年的预期并没有大幅下调,甚至在某些情况下有所上调。这表明公司对下半年增长的乐观预期,但这种预期能否实现仍需时间验证。

软件公司年初至今表现

从重点跟踪的约百家软件公司来看,年初至今(YTD)的业绩中位数下降了17%。没有一家公司幸免,即使是大型软件公司也未能逃脱这种低迷。Workday和Salesforce在财报发布后均下跌超过15%,且在随后的几天内跌幅进一步加大。Cloudflare和Datadog在财报发布后的第二天均下跌超过10%,此后跌幅更大。Mongo下跌超过30%。Salesforce在财报中提到,购买环境依然谨慎,交易周期延长、交易压缩和高水平的预算审查是主要问题。

估值与增长的挑战

随着增长开始放缓,使用收入倍数作为主要估值指标变得越来越难以合理化。从理论上讲,处于增长模式的公司开始触及其成熟度曲线的边界。软件商业模式的承诺是,随着公司的成熟和退出增长模式,利润将会显现出来。当这种情况发生时,成长型公司将转向基于价值的估值指标(如自由现金流或市盈率)。然而,尽管自由现金流确实有所改善,但仍有许多公司的增长明显放缓,自由现金流生成量没有跟上,或者生成量很低。这在公司转向不同的主要估值指标时,可能会导致估值出现空缺。

AI收入与投资周期

目前,除了像Azure、AWS和GCP这些从AI收入中独特受益的超大规模企业之外,其他公司普遍在苦苦挣扎。进入第一季度时,人们普遍感到乐观,但事实证明第四季度的强劲表现可能只是公司冲刷了未使用的预算,而不是购买模式的真正恢复。AI收入尚未在大多数公司中显现,尽管在某些领域有一定表现,但总体而言,AI还未成为预测修订的催化剂。

公司正在(理所当然地)投资建设围绕AI的能力。这些投资并不便宜,任何推理都可以迅速积累账单,而且AI人才的成本也很高。这导致了一个投资周期,即成本在收入出现之前就已经达到,从而导致利润率下降。对于一些公司来说,这些投资将是非常值得的,并将成为下一阶段增长的支柱,但对其他公司来说,投资可能不会那么富有成效。目前,投资者不确定谁将成为AI的赢家或输家,并且没有耐心等待这些问题的尘埃落定。

宏观经济影响

今年年初,市场预计今年将多次降息,这对软件估值有利。然而,当前尚不清楚今年是否会降息。10年期国债收益率从年初的3.9%上升到4.6%多一点,随着降息预期的减弱,利率上升给估值带来压力。

尽管目前的软件市场情绪低迷,但软件行业和其他行业一样经历周期性波动。具有高净保留率的软件公司仍然是伟大的企业。尽管竞争加剧,但突破并成为下一个平台的回报也从未如此之高。尽管短期内面临挑战,但长期来看,云软件市场依然充满潜力。当前的低迷状态将会过去,投资者应关注长期价值,同时准备好应对短期波动。

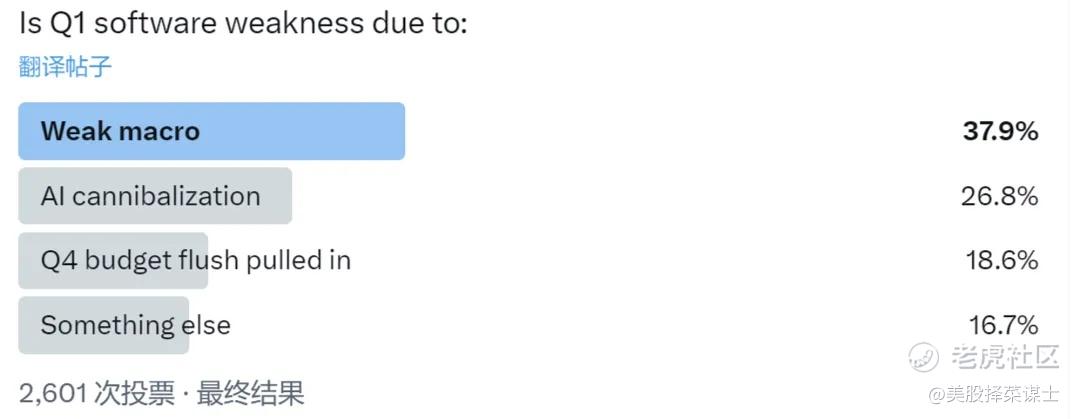

在一项针对Q1软件表现疲弱原因的投票结果现实,其中投票的选项包括宏观经济疲软(Weak macro)、AI对传统软件的侵蚀(AI cannibalization)、Q4预算提前花费(Q4 budget flush pulled in)以及其他原因(Something else)。投票结果如下:

宏观经济疲软(Weak macro):37.9%

AI对传统软件的侵蚀(AI cannibalization):26.8%

Q4预算提前花费(Q4 budget flush pulled in):18.6%

其他原因(Something else):16.7%

结合近期公布的财报会议纪要,基本上符合这项调查:

1. 宏观经济疲软

投票结果显示,37.9%的参与者认为Q1软件表现疲弱的主要原因是宏观经济疲软。这与大多数软件公司本季度会议纪要表示一致,大多数公司提到的宏观经济环境不确定性(如通胀和利率上升)对企业支出产生的负面影响是一致的。企业在面对经济不确定性时,往往会削减或推迟非必要的投资,包括软件支出。

2. AI对传统软件的侵蚀

26.8%的参与者认为AI对传统软件的侵蚀是主要原因。大多数公司也提到,由于AI技术的快速发展和对未来前景的高预期,许多企业将资金投入到AI基础设施上,导致非AI软件的支出被压缩。这种资金和资源的重新分配对传统软件公司的短期业绩造成了压力。

3. Q4预算提前花费

18.6%的参与者认为Q1的疲弱表现是因为Q4的预算提前花费。许多公司在财年末会花费剩余预算,导致Q1的支出和投资相对较少。这种现象在企业财务管理中比较常见,也解释了为什么Q1的软件支出可能会出现下滑。

4. 其他原因

16.7%的参与者认为还有其他原因导致软件表现疲弱。其他原因可能包括技术转换期的过渡问题、新技术的整合挑战以及市场竞争加剧等。

💡 综上所述,这项投票与近期软件巨头们的业绩互为印证,进一步说明了Q1软件表现疲弱的多重因素。这些因素包括宏观经济环境的不确定性、AI技术的快速发展对传统软件的冲击以及企业预算管理的周期性特征。了解这些因素可以帮助投资者更好地应对市场波动,制定更合理的投资策略。

关键问题二:为什么软件服务行业展望普遍较弱?是AI变现不及预期还是AI变现尚未开始?

本周核心的观察点:

1. 近期云SaaS巨头salesforce、workday、intuit财捷本季度业绩都略超预期,但下个季度普遍展望谨慎,对于宏观环境的展望从电话会议中可以窥见,普遍谨慎,GenAI对于业绩的带动在当前仍不明显;

2. 我们在一季度AI行业的展望中有深度展开分析,GenAI真正进入到实际的工作与生产力环境中的进度相对是偏慢的,一方面受困于算力的可获得性较低,导致大模型token与API的调用成本都较高,企业端目前都处于试一试的状态,所以AI对于软件服务行业的业绩拉动当期有限;

3. 但所有的企业又不会缺席AI军备,因此导致的直接结果就是,在偏谨慎的宏观环境面前,企业端普遍还在收紧capex,并且收紧的capex还向AI基础设施倾斜,这体现出现的结果就是硬件端业绩火热,英伟达市值突破2.5万亿,成为仅次于微软跟苹果的巨头,非AI的capex持续被挤压,体现在软件巨头的下个季度普遍不太好,但是中长期的订单又都尚可,对于企业来讲,因为生成式AI,企业普遍在等待更稳定的AI应用,反而会推迟当期的软件开支,这基本上与近期软件服务巨头的业绩匹配。

4. 持续调整以后,软件服务板块要彻底抛弃,还是暴跌以后,逢低布局是大家关注的重点:在我看来,如果AI的变现端被普遍质疑,那就不会有英伟达市值的暴涨,但是落地的进程本身就是偏慢的,市场预期提前以后,短期的调整更多的是交易修正,我认为在算力基础设施大规模铺设以后,下半年算力租赁价格,token与API的价格都会出现下行,使得软件端的放量才真正迎来提速的时间点。在近期,已经观测到token调用价格的下行,这背后都是基建铺设的结果。因此,我认为在阶段性调整走稳以后,软件服务端迎来非常好的布局时点,这个阶段,硬件端应持续获利兑现,落袋为安。

1. 硬件和软件的时间差异

硬件需求的即期性:AI的兴起首先带来了对硬件设备(如GPU、服务器等)的巨大需求,因为这些设备是支持AI算法和大模型训练的基础。这种需求是立即可见的,反映在硬件公司的业绩和市值上。

软件变现的延迟:AI应用于软件服务的变现周期较长。企业在初期会投入大量资源进行AI基础设施建设和实验性项目,但要等到这些技术成熟并广泛应用于实际业务,才能看到显著的收益。这意味着软件公司的业绩提升会滞后于硬件公司。

2. 市场预期与现实表现的脱节

过高预期:市场对AI技术的预期非常高,特别是对于硬件公司,因为它们是技术变革的直接受益者。投资者看好未来AI的广泛应用,因此推高了这些公司的股价。

短期业绩表现不佳:相反,软件公司在当前阶段的业绩未能满足市场的高预期。虽然企业在进行AI技术的尝试和部署,但实际的业务变现尚未实现。这导致了软件服务公司的股价表现疲软。

3. 投资重点的转移

AI基础设施建设期:目前,企业和投资者的关注点主要在AI基础设施的建设上。这包括购买硬件设备、构建计算平台等。因此,硬件公司的业绩表现抢眼。

软件应用滞后:AI应用于具体业务场景(如自动化、智能客服、数据分析等)需要更多的时间进行开发和验证。这使得软件服务公司的业绩表现和展望相对较弱。

4. 宏观经济环境影响

经济不确定性:宏观经济的不确定性(如通胀、利率上升)使企业在投资AI技术时更为谨慎,特别是在软件方面的投入。这进一步导致了软件服务公司业绩展望不佳。

资本支出收紧:在经济环境不确定的情况下,企业更倾向于削减非必要开支。尽管AI被视为未来的关键技术,但短期内的投入更多集中在硬件基础设施,而不是立即见效的软件应用。

关键问题三:如果我们结合英伟达的业绩,在IT预算总体谨慎的情况下,更多的AI预算都投入到了基础设施也就是AI芯片上,在系统及软件服务端的投入偏后了?或许要等到AI基础设施大规模铺设完成后,大模型调用成本下行,软服才会迎来放量?

在当前IT预算总体谨慎的情况下,更多的AI预算确实可能优先投入到了基础设施,特别是AI芯片上。这种情况下,系统及软件服务端的投入可能会滞后,直到基础设施大规模铺设完成:

1. 基础设施优先投入的逻辑

硬件先行:生成式AI和大模型的训练和推理需要强大的计算能力,这通常需要高性能的GPU和其他专用硬件。NVIDIA等公司的业绩表现强劲,反映了企业在这方面的投入。

投资回报:企业在构建AI基础设施时,通常会优先投资于硬件,因为这是所有AI应用的基础。没有足够的硬件支持,再先进的软件也难以发挥其潜力。

2. NVIDIA业绩表现的解读

需求旺盛:NVIDIA在AI芯片市场的领先地位使其成为许多企业的首选。这些企业在进行AI转型时,首先需要解决的是计算资源的问题,这也解释了NVIDIA业绩的快速增长。

市场领先:NVIDIA通过推出新一代的GPU和AI加速器,不断提高计算能力,满足企业对更高效、更强大AI基础设施的需求。

3. 软件服务端投入的滞后现象

预算分配:在预算有限的情况下,企业往往会优先解决最基础的问题。硬件是AI应用的基础,软件和系统的升级可以在硬件到位后逐步进行。

技术成熟度:在硬件部署完成后,企业会评估软件和系统的成熟度及其与硬件的兼容性,然后再进行相应的投资。

4. 大规模铺设后的预期

成本下降:随着AI基础设施的大规模铺设,硬件成本可能会逐渐下降。此外,随着技术的进步,大模型的调用成本也可能会下降。

软件需求增加:一旦基础设施到位,企业将开始寻求能够充分利用这些硬件资源的软件和系统。这将推动系统及软件服务端的需求增长。

集成和优化:企业将更多地关注如何将新硬件与现有软件系统集成,以实现最佳性能。这将推动对AI优化软件和集成解决方案的需求。

💡 结论:当前的IT预算优先投入AI基础设施是一个合理的战略,尤其是在生成式AI和大模型应用快速发展的背景下。随着AI基础设施的大规模铺设完成,系统及软件服务端的投入将会增加,推动软服市场的放量增长。这一过程可能需要一段时间,但一旦实现,市场将迎来新的增长周期。Salesforce等公司可以在这段时间内继续加强AI技术研发,优化与AI硬件的集成,以便在市场需求爆发时能够快速响应,提供高效、稳定的解决方案。

写在结尾,软服行业的长期潜力与短期波动

长期看好:尽管短期内软件服务业绩不佳,但从长期来看,随着AI技术的成熟和普及,软件服务公司的业绩有望大幅提升。

短期调整:目前的市场波动和业绩表现反映了短期内的调整需求,但并不改变AI变现的长期潜力。

全文完。

精彩评论