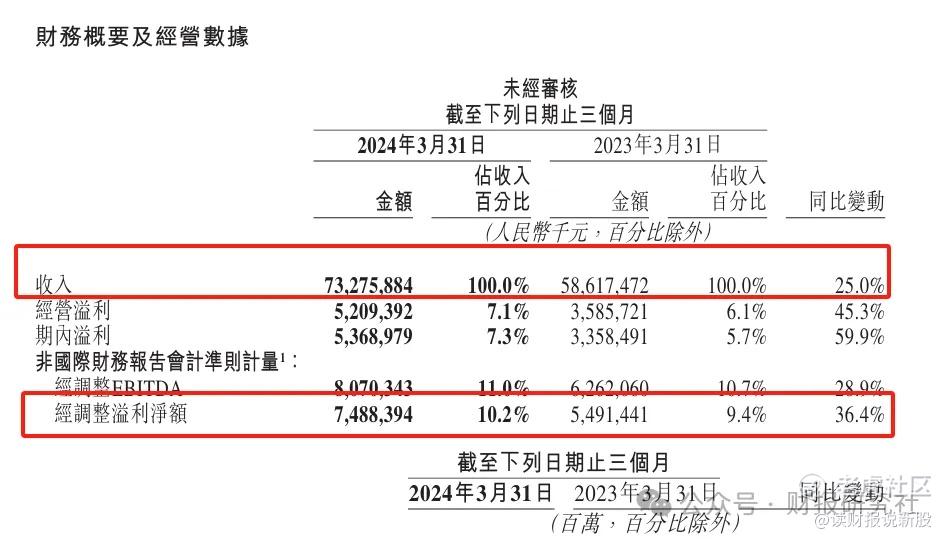

6月6日港股盘后,美团 $美团-W(03690)$ 公布了一份超预期的季报,一季度美团实现营收732.76亿元,同比增长25.01%,经调整净利润74.88亿元,同比增长36.36%,营收利润均出现高两位数增长,且大超彭博一致预期

低价和下沉这两个关键词,贯穿整个季报,主要体现在公司的两个主要业务条线

一,及时配送业务

低价下沉的营销策略使得单量超预期增长,而且配送收入增长也跟上了单量增幅,

二、到店业务也增长强劲

特价团购占领用户心智,美团也针对低线城市等新趋势进行了布局

我们逐点展开来分析

.......

先来说第一点配送服务:

美团的收入构成主要包括配送服务、佣金和在线营销服务,三者构成了美团核心本地商业帝国的主要部分

其中配送服务占比最大,也是美团的基本盘

一季度美团及时配送交易笔数达到54.6亿笔,同比增长百分28.1%,这主要是得益于美团拼好饭和神枪手等在线营销策略取得成效,向下沉市场加速渗透的同时,增加了顾客的消费频次

正如美团CFO陈绍辉在财报电话会议上所说:拼好饭模式满足了价格敏感型用户的需求,该模式在过去几个季度中稳步扩大,用户基数和购买频次都迅速增加

不过比起单量增加,单位经济效益的增长对公司业绩来说更加重要。一季度美团配送服务收入210.65亿元,同比增长百分24.6%,虽然依旧略低于单量增长,但差距已缩窄至不到四个百分点,重回高两位数增长区间,说明配送服务已经摆脱了以价换量的局面

第二、到店业务

主要包括团购佣金和在线营销服务,后者就是向店家收取的广告,两块收入之和占到美团总营收的大半部分

一季度美团核心本地商业的佣金和广告收入分别为200.34亿元和103.07亿元,同比分别增长16.7%和33.1%,均跑赢了配送服务增速到店业务的增长

同样是得益于美团的低价和下沉战略,陈绍辉指出,在当前宏观环境下,消费者对于价格变得更为敏感,所以更希望通过在线渠道找到更多店铺折扣

而美团的特价团购正是瞄准了这部分需求,占领了消费者心智

美团本季度继续深耕下沉市场,以迎合味蕾游和县城游的新趋势,比如今年五一假期,美团上全国餐饮堂食订单量较去年同期增长超73%,其中小县城,低线城市等下沉目的地客流在假期增长显著

县域本地生活服务消费同比增长37%,配送和到店两块业务共同发力,使得美团一季度交出了一份超预期的业绩

.........

2月以来美团股价已经近乎翻倍,不过下季度展望方面,美团显得比较保守,陈绍辉指出,由于低基数效应消失,二季度订单同比增速可能会有所下降,这样的表述显然难以维持公司的反弹力度,

或许正是由于这个保守的指引,今天美团股价反而开始踌躇不前。

不过我们认为,美团每次的指引都是稍显保守,为下季度的业绩再超预期埋下伏笔!

精彩评论