一、整体情况

昨天港股盘后 $美团-W(03690)$ 公布了2024年第一季度财报。首先美团基本是中概股里面最后发财报的了,而且在财报之前美团股价也大幅调整了一轮,跌幅高于大盘和其他同行,让人不禁联想美团财报是不是出了问题甚至是提前走漏风声给机构了。毕竟上个季度财报前,机构就已经提前知道了美团把新业务减亏上升为集团重大目标,直到财报的时候才正式公布这个消息,但是当时美团股价已经反弹了50%以上。

从财报来看,单从数据来看,还是远超出市场预期,也推翻了大家之前的猜测。无论是收入端还是经调整净利润也大幅超预期,尤其是新业务减亏进度也大超预期。四季度财报时候,美团宣布今后把新业务减亏当成是重点任务,一季度就已经取得了不小进展。

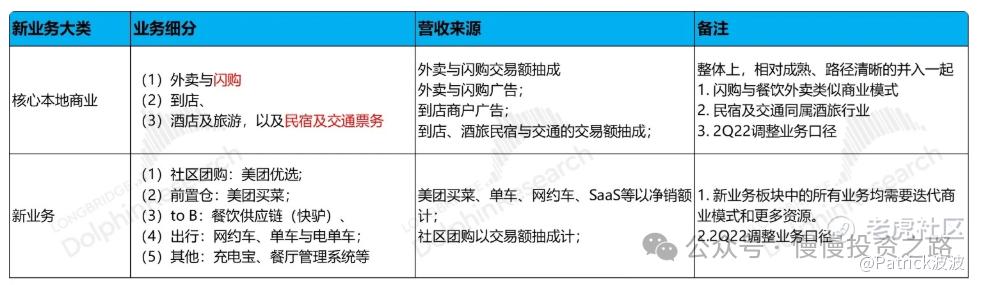

美团业务相对比较多,下面这张图可以清晰的介绍美团主要业务情况,重点还是给大家展示下美团的财报数据,美团财报我也陆续跟踪过几个季度了,有兴趣的朋友到时候可以看下文章末尾美团历史财报文章链接。

二、财报核心数据

1.营业收入—继续维持20%+增速

美团一季度营收733.76亿元人民币,同比增长25%,继续维持了20%+的增速,中概股里面基本除了拼多多外,是为数不多能连续7个季度保持20%+增长的互联网公司,按业务分(美团2022年Q1开始更改了财报业务划分模式):

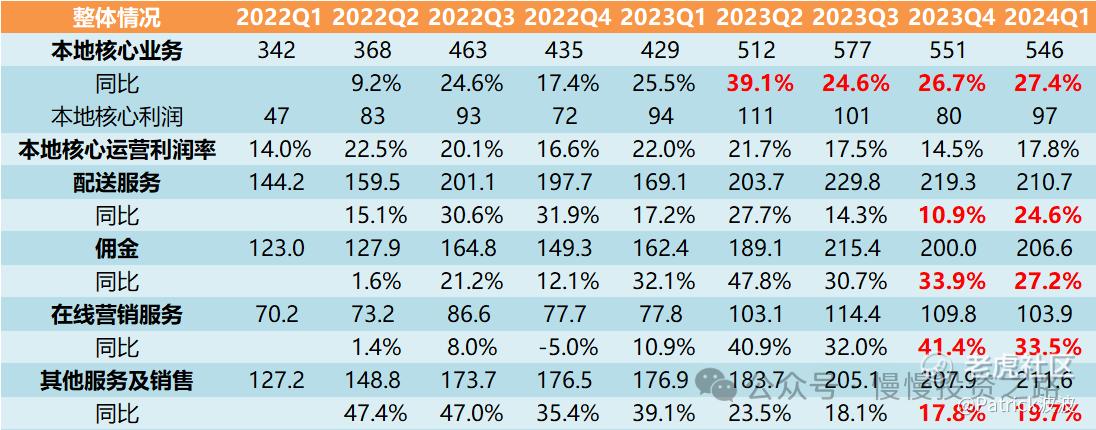

本地核心业务:Q1收入是546亿元,同比增长27.4%;

新业务:Q1收入187亿元,同比增长18.5%,新业务在大幅减亏情况下,收入增速反而没有下降,说明新业务监控这块美团一季度效果还是很不错。

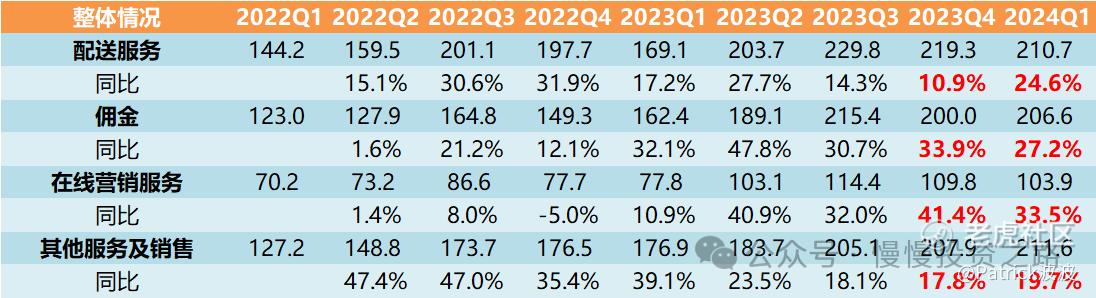

附:美团营收情况数据:

按性质分:

配送服务:Q1收入210.7亿元,同比增长24.6%,这部分主收入全部来源于本地核心业务,也是美团基本盘外卖部分,增速意外的上升了,要知道一季度有春节相对来说是淡季,个人推测跟香港业务增长有一定关系。外卖业务内地来自外部的竞争只有饿了么,目前看饿了么对美团的压力相对还小,市场传言会跟抖音合作,这个充满不确定性,所以不太好说。另外配送业务收入增速要配合配送订单数增速来看,这个在下面的章节会讲到。

佣金: Q1收入206.6亿元,同比增长27.2%,增速跟配送服务的增速基本一致了。

在线营销服务:Q1收入103.9亿元,同比增长33.5%,这部分主要是广告收入,为美团增速最高的业务,说明到店业务虽然面临抖音,快手的竞争,表现依旧不错。

其他服务及销售:Q1收入211.6亿元,同比增长19.7%,这部分主要来自美团买菜等新业务。

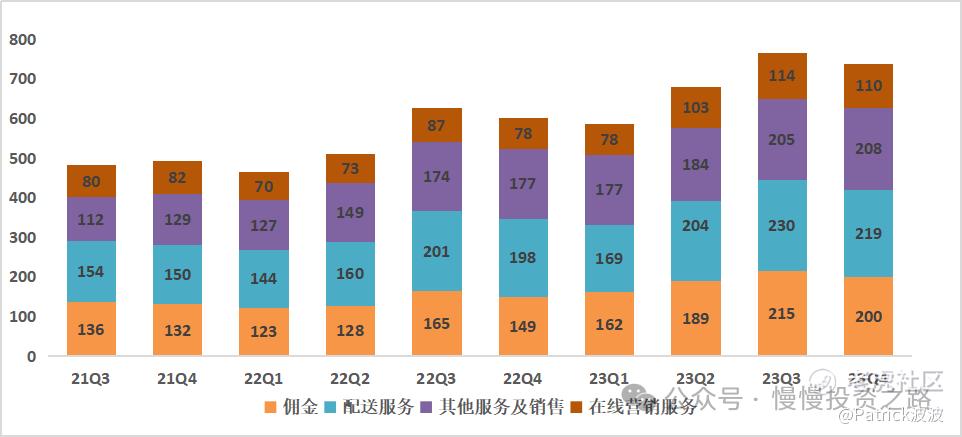

按业务类型划分收入情况如下:

2.盈利情况—新业务减亏初见成效

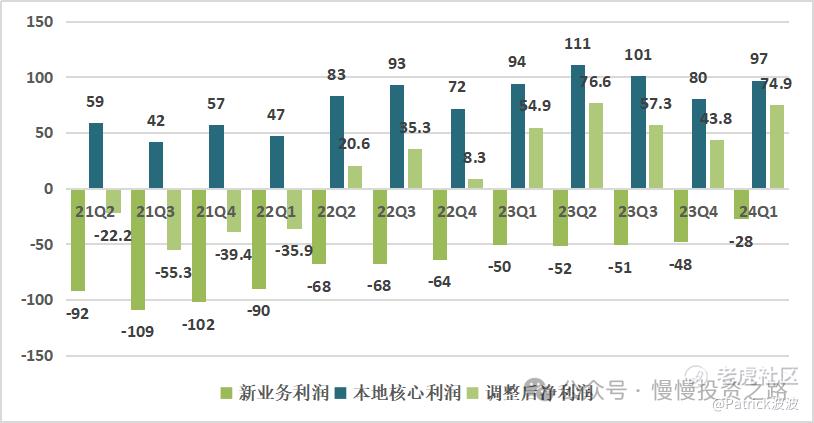

调整后净利润:Q1调整后的净利润74.88亿元,同比大增36.4%,超市场预期。

按业务来看,本地核心业务经营利润为97亿。同比增长2.7%,新业务亏损28亿,亏损跟去年同期对比减少了45.2%,比上个季度少了20亿。上个季度美团财报明确提出新业务重点不再关注市场份额而是减亏,减亏成为集团重要目标,从Q1来看,这个进展还是不错。

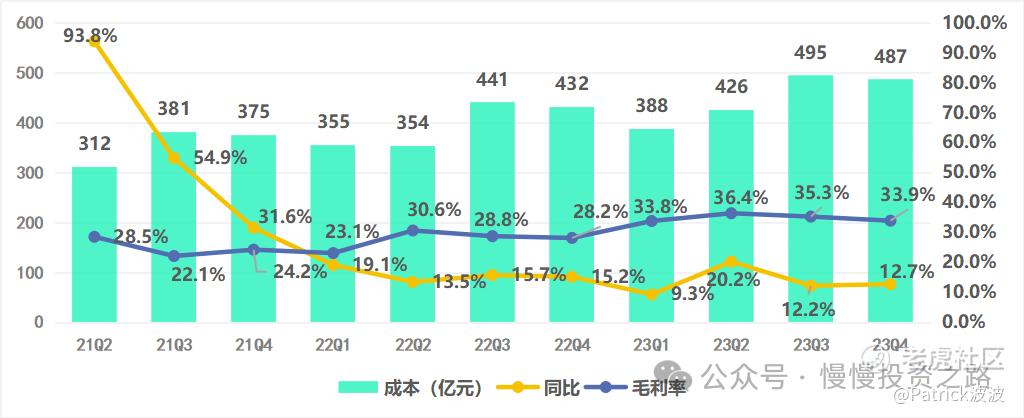

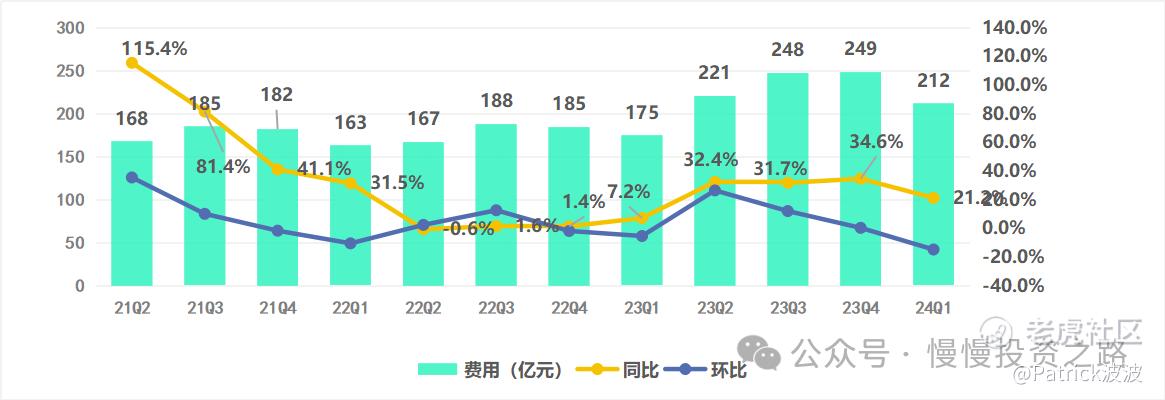

3.成本费用

毛利率:Q1美团毛利率为35.1%,收入增长25%,成本提升了22.6%,收入增速高于成本。

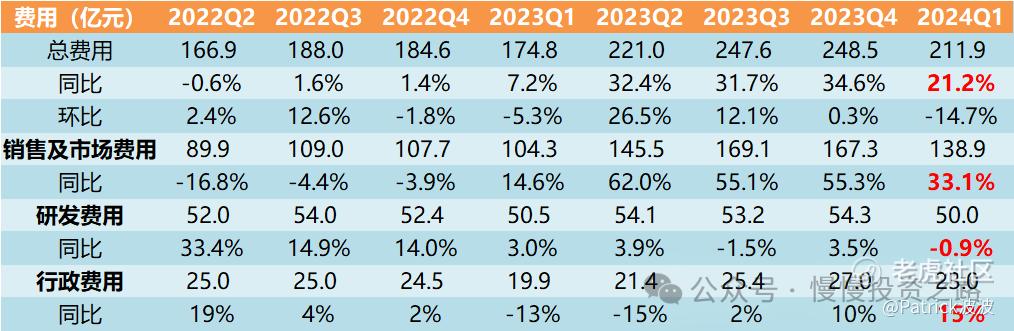

费用端来看,本季度费用同比增长21.2%,略低于收入增速,增速也放缓,其中销售及市场费用138.9亿元,同比增长33%,这个主要是用户激励,推广和广告开支费用,环比来看已经下降不少。研发费用同比反而减少,行政管理费增速也只有15%,本季度美团控费做得还是不错。

费用明细:

三、核心本地商业

核心本地商业包括餐饮外卖、美团闪购以及到店、酒店及旅游业务,也就到家到店两大块。Q1整体核心本地商业的546亿元,同比增长 27.4%。其中在线营销也就是广告增速增速最高的。

从其他方面查到的数据来看,到家业务外卖和闪购,闪购的增速要高于外卖,电话会议上也提到闪购二季度以及全年的预期订单量增速要比餐饮外卖高得多,可能超过两倍。即时配送交易笔数同比增长28.1%达到54.65亿单,增速高于配送收入,这个应该也算了香港业务部分,美团暂时还没有公布过香港的业务的具体情况,只知道美团香港市场份额已经跃居第一了。

到店业务主要体现在佣金和在线营销服务收入这块,这2部分增速分别为26.7%和33.1%,均高于了配速服务收入增速。说明到店业务员在一季度整体表现还是不错,在抖音,快手的夹击下,增速没有明显下滑,也侧面说明跟抖音的竞争,也相对进入平静。

四、新业务—减亏初见成效

美团新业务包括:美团优选、美团买菜、餐饮供应链(快驴)、网约车、共享单车、共享电单车、充电宝、餐厅管理系统及其他新业务。一季度新业务收入186.5亿,同比增长 18.5%,经营亏损48亿,跟上个季度少了20亿,同比减亏45.2%。如之前财报我提到的观点:新业务最关心的是减亏,而且去年四季度美团就将新业务减亏当成集团重点任务。毕竟这里面每个项目都是非常烧钱,持续这么多年,一直在吃外卖的现金流,竞争对手已经纷纷在收缩一些非核心的新业务,聚焦自己的主营核心业务,即使是拼多多已经做到了市场份额第一的多多买菜,也开始在克制扩张,把重心投向了海外电商Temu。

本季度在新业务重点减亏,严控费用的情况下,增速依然达到了18.5%,比过去三个季度都高,表现很不错了。其中:

1.美团优选业务:优化仓库运营和资源分配,降低用户补贴,显著改善履行成本,缩小运营亏损。

2.其它:快驴、美团单车、充电宝等在第一季度取得健康进展,进入盈亏平衡点甚至盈利。

上季度管理层财报和电话会议上明确提到:2024年,美团将进行战略调整,改善商业模式,目标是大幅减少经营亏损。相较于关注市场份额,美团将更侧重建立核心竞争力和改善用户体验。未来美团计划提升商品加价率并降低补贴,更加关注用户自然留存率的长期增长。美团股价也因为这个从底部60块来了一波50%的反弹到100块!我们可以算一笔账,如果新业务减少亏损30亿,意味着美团净利润就能增长30亿!而且新业务减亏30亿难度一定小于本地核心业务利润增长30亿。

五、个人总结

1、整体财报数可以说是超预期,财报之前我还比较担心为何这么晚才发财报,是不是财报不太好,但实际结果无论是收入端,还是利润端都是不错的。

2、美团之前最大的利空来源对抖音竞争的担忧,毕竟抖音有着破天的流量,在抢占美团的份额还是比较容易,抖音也确实在到店业务上抢占了美团的一些份额,但从目前来看,抖音和美团的竞争趋于平常化了,美团到店业务增速还在两位数以上,也没有明显的下滑,所以这块市场的担忧应该减轻了不少。不过之前甚至传闻抖音要接手饿了么,不管怎么说,美团有抖音这么个对手,日子确实不会有以前那么轻松,但是最坏的结果也是两足或者三足鼎力的局面。

3、新业务则明确了减亏是美团首要目标,本季度进度确实不错,单季度经营亏损只有28亿,比上个季度少了亏了20亿,全年预计亏损会低于100亿,而去年的数据是200亿,从这个角度来说,在本地核心业务利润不变情况下,美团今年净利润能增加100亿。

4、美团股价经历了底部60港币,反弹至129港币,最近又回落。现在财报出来了,可以大致估算下今年美团调整后的净利润可以达到300亿以上了,粗暴的算,就是比去年加100亿新业务减少亏损的地方,按当前股价算,今年forward PE只有18,实际会比这个更小,因为本地核心业务今年也会增长。新业务今年减亏至100亿,明年或者后年是否能实现盈利?往后再看2年,美团的估值会显得更便宜,不过这里也有个风险点,新业务减亏的同时,美团增速能否保持相对高速增长,毕竟不同的增速,市场给的估值不一样!

声明:文章只是个人观点,不构成任何投资建议!原创不易,欢迎关注、点赞,您的支持是对原创最好的鼓励!

精彩评论