刚刚,美团发了一季报,真是够晚的,二季度这都快过完了!

发财报前,美团今年的股价涨的还不错,年内涨幅达到37.6%,高于腾讯的31%,更远胜阿里的2%!

从股价上也能预料到,美团一季报不错。

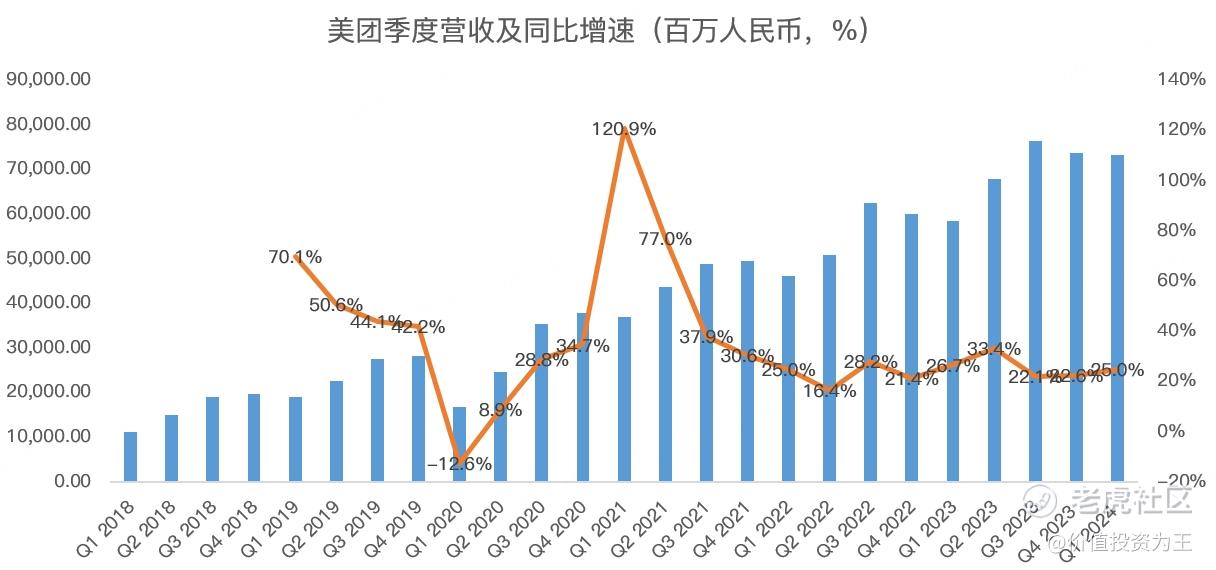

果不其然,美团今年一季度营收达到733亿,同比增长25%,好于之前2个季度,同时超过分析师预期的690亿:

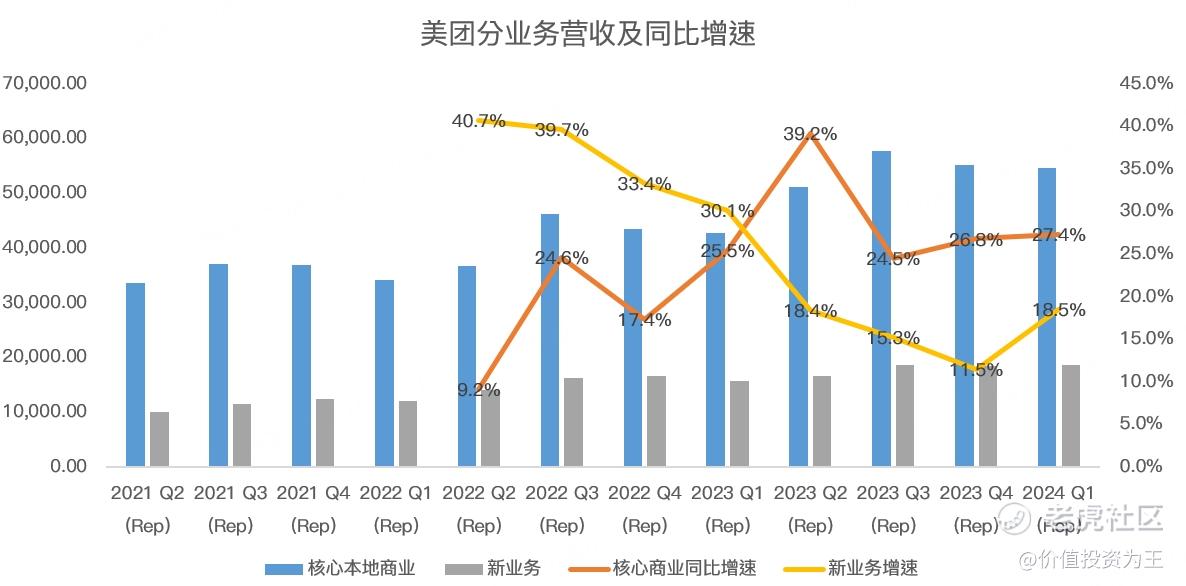

分业务看,核心的本地商业一季度营收546亿,同比增长27.4%,超过分析师预期的507亿;新业务营收186.5亿,同比增长18.5%,增速较此前2个季度明显回升,略超分析师预期的182亿:

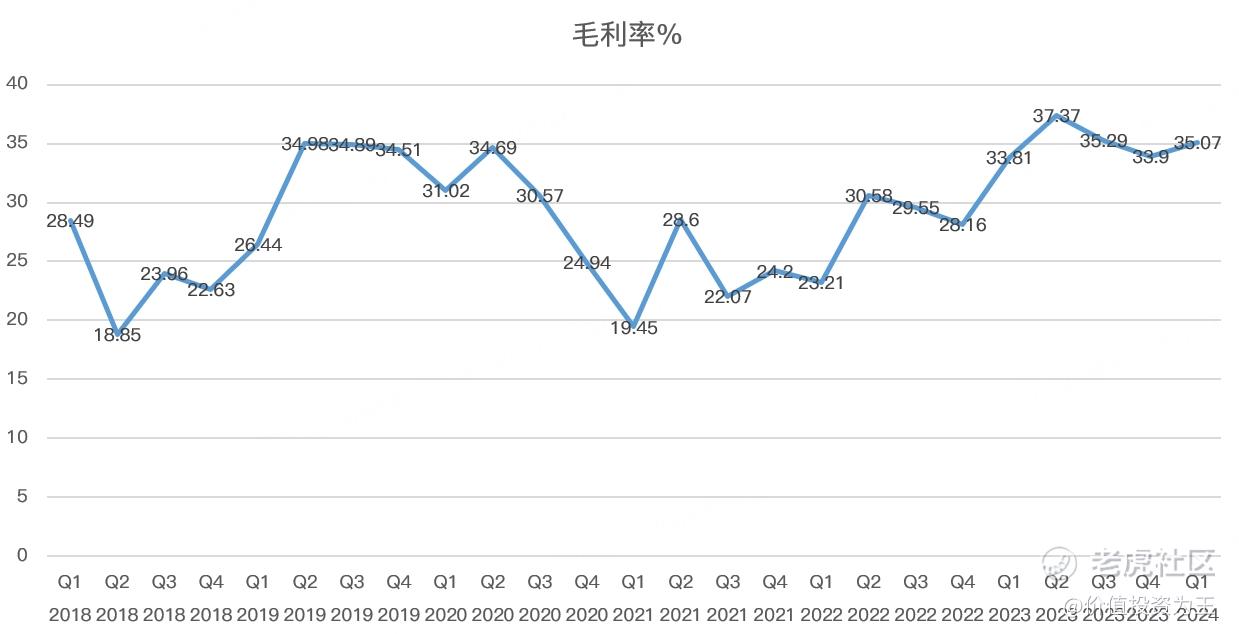

一季度,美团毛利率为35%,略低于分析师预期的35.4%,但高于去年同期的33.8%:

经营溢利在新业务大幅减亏的带动下,一季度达到52亿,同比大增45%。

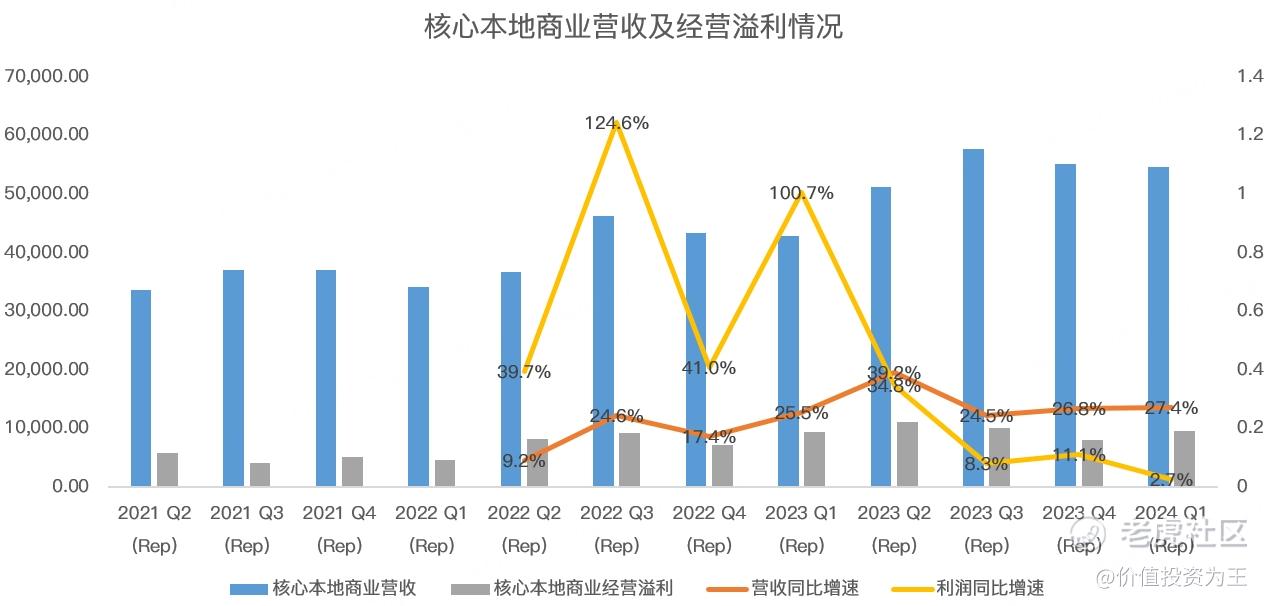

但分业务看,核心本地商业经营溢利为97亿,同比仅增长3%,经营利润率从去年同期的22%降至17.8%。

虽然利润率下降了不少,但仍大超分析师预期的84亿。

从趋势上看,核心商业利润率下滑不是第一次,市场已经接受竞争格局恶化之下,利润率暂时下滑的局面:

新业务大幅减亏也在预期之内,但幅度仍超出分析师预期,拿美团优选业务为例,公司现在更注重运营提升及高质量增长,如美团提高了商品加价率,通过改善仓库运营降低了件均履约成本,并提升了营销效率,最终带来亏损幅度大幅收窄。

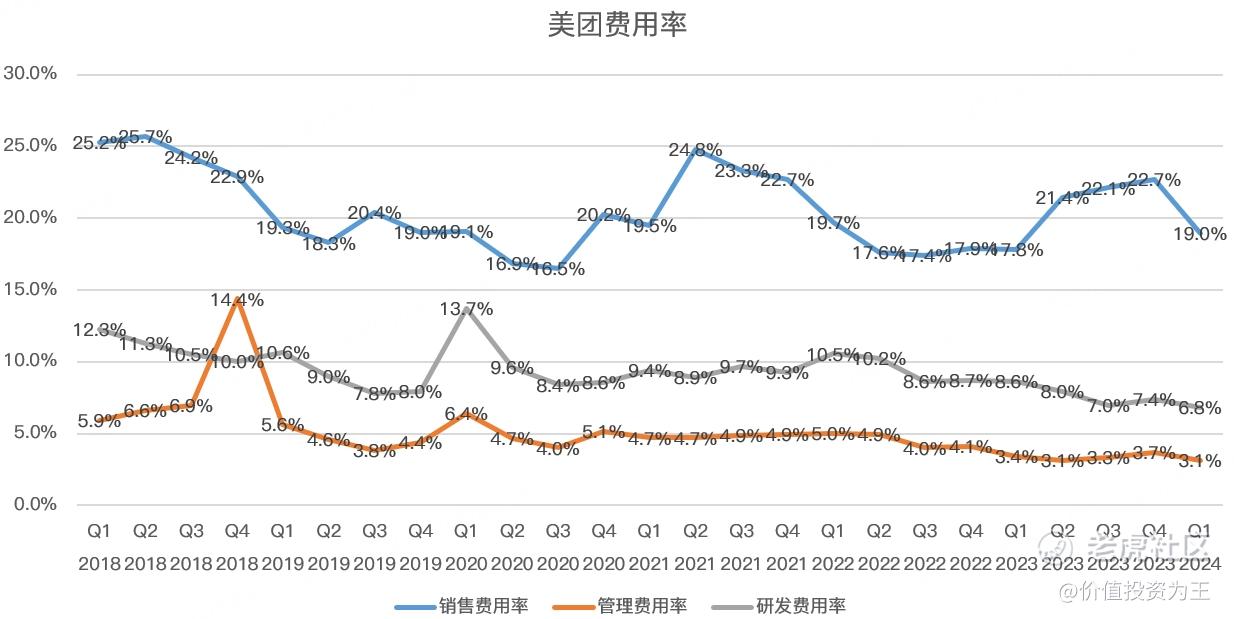

费用方面,美团一季度销售费用率由去年同期的17.8%提升至19%,主要是由于业务发展、商业环境以及商业策略化致交易用户激励及推广开支增加,此外雇员薪酬开支亦增加。

除销售费用外,管理及研发费用率本季度同比下降,其中,研发费用率从8.6%降至6.8%:

综合看下来,美团一季报明显超过分析师预期!

从估值上看,美团目前的市盈率为46倍,按照分析师的预期,2024年调整后的净利润有望达到323亿,市盈率将降至20倍:

这么看下来,美团的股价还有上行空间! $美团-W(03690)$

精彩评论