由于居家令持续存在,"阅后即焚"照片分享平台Snapchat母公司Snap$(SNAP)$继续加速扩张。Snap去年股价飙升了180%,在过去六个月飙升了134%。涨幅超过了$Twitter(TWTR)$和$Facebook(FB)$,该股目前的交易价格约为每股52.94美元。Snap将于星期二(2月4日)盘后公布第四季度财报。Snap的股价能延续涨势吗?

彭博社预期显示,

- 预计Snap2020年Q4营收为8.55亿美元,同比增长52.5%

- 预计调整后净利润9931万美元,同比增长136.8%;

- 预计调整后每股收益-0.073美元,同比增长56.8%;

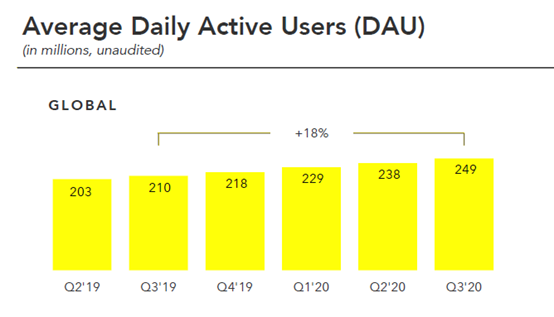

Q3的欧美市场在疫情不断发展和人们想迫不及待的社交活动的共同影响下,Snapchat这类的聊天软件迎来千载难逢的增长时机。Snap三季度DAU增加3900万至2.49亿,同比增幅18%,而且是iOS和Android两开花;同时每日平均发帖量同比增长25%。

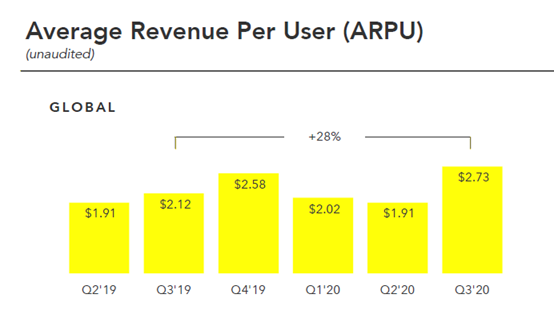

因此,营收也同比增长52%至6.79亿美元,大大超过华尔街分析师平均预期5.5亿美元。单客户平均应收(ARPU)从去年同期的2.12美元上升至2.73美元,也超过分析师预期的2.27美元。

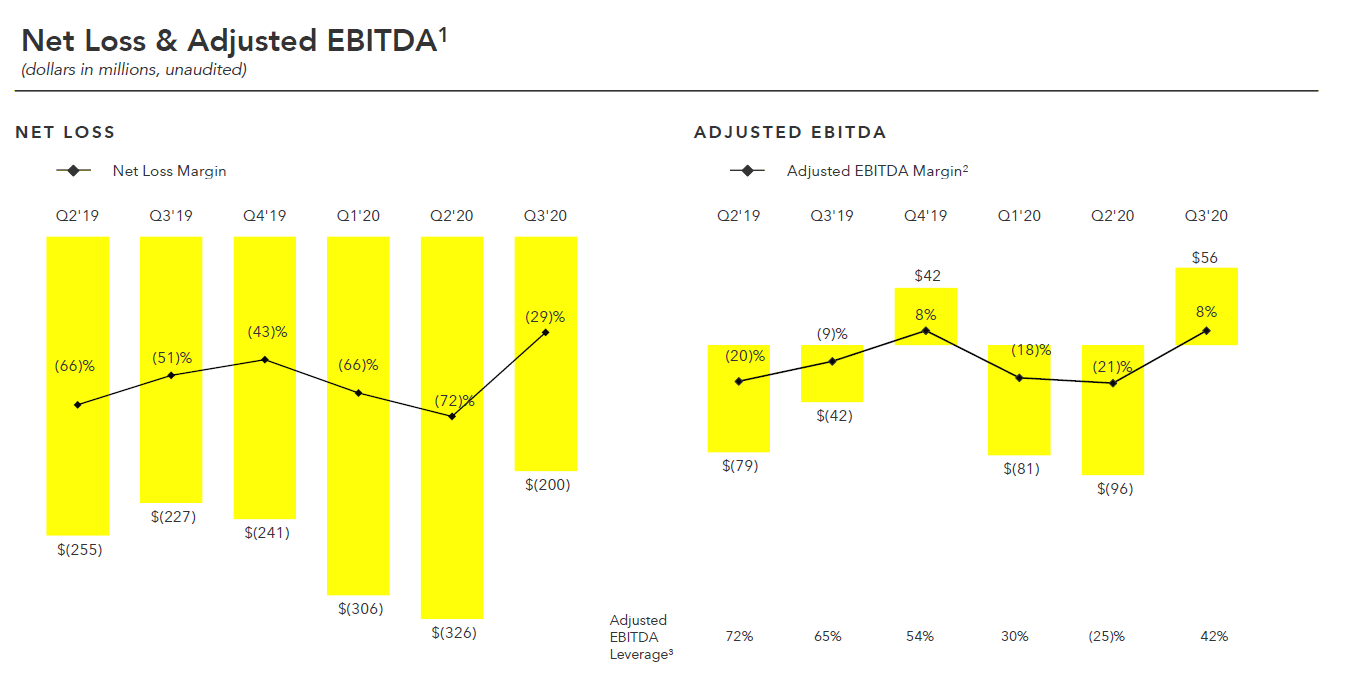

利润方面,Q3的EBITDA为5640万美元,去年同期为亏损4240亿美元;非美国会计准则下调整后的EPS为0.01美元,去年同期为-0.04美元,且超出分析师预期的-0.05美元。

业绩突然爆发的原因?

首先,超预期的收入来自公司广告业务的意外增长。疫情有影响,但也是催化剂。北美和欧洲地区的增长远远超过了分析师们的预期,我们可以从高管的表述中窥得其因:三个典型的行业——零售商品(电商)、包装产品、餐馆的广告主很明显地加大了广告投入的力度,并且获得了较好的回报。很显然,这与欧美Q3疫情下的现状不谋而合——谨慎的人在屯粮减少外出,但是下馆子之类的外出需求也很大。广告主都非常务实,什么样的流量能带来好处,自然就会把资金和资源更多倾斜。

与此同时,平台技术上的创新提高了广告主的投资回报率。Snap平台在自助的AR工具上的投入、优化的视频广告、机器学习技术提高投放相关性等等,都增加了广告主的投放效率。$百事可乐(PEP)$、米高梅、Champion、Kohl's、Levi's等大牌都加大了与Snap的合作,为其品牌带来全面的渠道影响力。

此外,Tik Tok事件一定程度上改变了北美社交流量的流向。虽然高管们嘴上说娱乐业务的影响只是一部分,但疫情下的不确定性的确增加了Snap这种以沟通为主的社交工具的竞争力。

这样的增长是否能保持下去?

Snap业绩强于预期,让投资看到了盈利的曙光,二级市场对于这种极具成长性的业绩的估值一点也不吝啬。当然,股价的跳涨和众多机构提升评级和目标价也不无关系。此前,富国银行、Piper Sandler等机构上调Snap目标价。

Piper Sandler首予Snap“增持”评级,目标价分别为66美元。据Piper Sandler的报告,全球广告市场规模为5880亿美元,较2019年下降4%,主要是因为线下广告的减少抵消了数字广告近10%的增长。到2025年,广告市场规模预计将攀升至8150亿美元。该行表示,数字广告市场规模约占整体的54%(目前为3150亿美元),这意味着该细分领域到2025年将扩大至5600亿美元。该行还表示,Snap的货币化能力还不足,预计公司营收将持续增长,EBITDA利润率将有所提高。

$高盛(GS)$分析师Heath Terry目前将Snap目标价由47美元上调至70美元,重申“买入”评级。Terry发布研报指出,自10月份发布季度业绩以来,Snap在此期间已宣布了多项技术创新和产品合作,加上在线广告的宏观背景,使其第四季度及未来营收增长的可能性大大增加。该分析师认为,Snap的Spotlight产品、新的广告活动目标和投标类型,以及和Unity(U.US)合作关系或将推动其用户粘性的进一步提升,并显着增加其广告的规模和可用性。另外,该分析师还补充道,SnapQ4业绩可能将超越其此次的业绩指引。据FactSet调查的分析师预计,该公司第四季度销售额或将达到8.44亿美元,相当于增长51%。

MoffetNathanson分析师Michael Nathanson将Snap股票评级从中性上调至买入,并将其目标价从39美元大幅推高至57美元。预计Snap将受益于中小企业推动的在线广告反弹。由于疫情大流行,该公司也应该能够利用网购浪潮。Snap的电商功能仍处于起步阶段,但在未来几个月增加更多功能。预计明年Snap收入将增长54%,到2024年,每年的增长率将保持在30%以上。

结语

我们认为,虽然Snap的业绩和用户参与度指标有企稳迹象,但其波动仍然较大。Instagram,规模巨大的Facebook旗下产品,持续威胁着Snap的生存,而且这种威胁不太可能消除。虽然Snap强劲反弹,但我们不建议风险承受度较低的投资者买入,Snap的财报曾引发过剧烈波动。

精彩评论