本期内容主要是US政治-刺激经济的有所取舍,这对于未来一至两个季度内货币与财政的组合拳出现叉劈:FED偏向后退(UST锁定下限,短端加息不存在那么只剩长端拉抬),财政刺激有没有超预期扩张的空间?

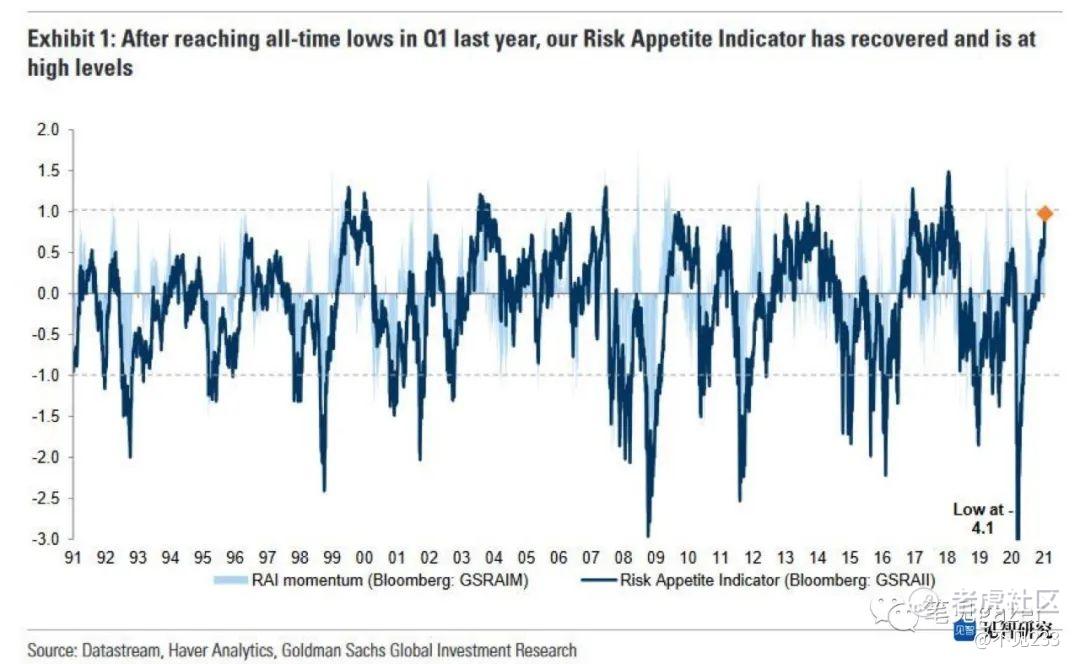

政治前瞻的取向成为了前瞻的引子,本周的风险偏好由耶伦的一句“ACT BIG”点燃至新高,全球债股汇的应声而动。

图一:Yelln:ACT BIG

图二:风险偏好指数

市场从民主党蓝色浪潮上涌多数席位,开始定调财政刺激,叠加中途美国宏观数据数次起落,整体复苏定调仍需政策支持,在股市新高路程中,财政刺激无疑是画梅止渴的最好载体。

第一个进军号角由耶伦吹奏起,其过程中还有:

让市场决定美元,市场一听当前美元实际信用还在损耗(财政赤字叠加实际利率仍为负),整体USDX90上下浮沉,其意味着尽管FED选择政策边际收缩但只要财政不退,货币政策的常态化还仅是个长端预期——2021年其过程要有但不是眼下一二季度的要点,新高的进程道阻且长,但画梅止渴的大药终究会兑现,谁不跟上就变成尸体(真实!!!

劫富济贫的税收问题呢?耶伦的答案是:现在我们的重点不在那里,我现在要ACT BIG···打开市场财政有更多更大的预期。

SO,未来数周观察政策和TIPs的变动——看看市场定价未来的财政刺激规模和通胀预期曲线变动,对于大宗商品和汇率来说博弈的空间变窄了,USDX压在90+上下浮沉变成多空对绞的难题,股指的新高如HK,美股可期但整体和数期前所关注的一样,保险买上(US10Y阶段性地慢慢上移,1-1.1-1.2),社区朋友关注的是1.5%是温水煮青蛙的蛙跳点(因子量化思路,可做参考)

上轮蛙跳点是17-18-19的FED加息缓抬US02Y的2.0,2.5/US10Y不动(长短端倒挂)

先开一点体外话,宏观经济本质研究群体客观性特征,应个题如耶伦的丈夫乔治·阿克洛夫著作《动物精神》,黑天鹅源于对群体的认知差。塔勒布的火鸡故事,农夫的大手对于365天圈养的火鸡们而言是温暖的大手与美味的食物,第366天火鸡们依旧认为如此但事实则是一场屠杀——火鸡们的想象力模型是线性的,且极为有限的历史遍历性(不存在从屠宰场归来的火鸡传授经验),而事实或许是更可悲的从屠宰场侥幸归来的火鸡会被其余火鸡排挤···

没有什么是新的,太阳底下无新鲜事,只有遗忘。

民主党能大获全胜,简单地做奶头乐-财政补贴的倡导者们,让底层有肉眼可见的利益,补贴与政策倾向组合拳。但从50,60年代的经济学家们就指出:民主党主导的福利政策会摧毁黑人社会及家庭,使得黑人们更加贫困低收入家庭的收入呈现螺旋式地下跌——《贫穷的本质》(19年经济学诺奖得主著作)和《21世纪资本论》共同直指贫富差距和收入结构性不平等的动态过程,直观例子“授之以渔与授之以鱼”,借贷和福利政策应该是拓展中下层人员的生产资料,完备他们的劳动力边际曲线。而非一味地提供给他们生活资料,如买Netfix会员,外卖美食等。

民主党的福利政策从宏观层面撕裂债务负担-美元-政府信用的正向反馈,向下施以社会弱势群体的甜美毒药,陷入民主党的大票仓策略中无法自拔吮吸福利奶水如吸毒——Trump的白左政策与他留给Biden的信中“I WON”,但又如何?从社会结构和经济结构来看,后疫情时代的美帝撕裂在所难免,微观事件如一月初的占领国会山,20.12《圣诞大礼物——周期的幻觉》和《缓和期杂谈》都曾谈及过在劫贫济富——通胀劫掠下层,放水滋润上层的过程中,类似占领华尔街运动如亡魂归来式再现。

本轮即使Biden上台,未来政策边际的取舍尤为关键,当前未来数季度的ACT BIG和未来加税的时点观察尤为关键,又到了草蛇灰线伏脉千里的起点。

但无论如何逆周期政策充其量为宏观经济周期力量中螺蛳壳里做道场,其药效也仅仅躺平了短期的疼痛,加深了长期的悔恨。

图三:CN集装箱-出口指数

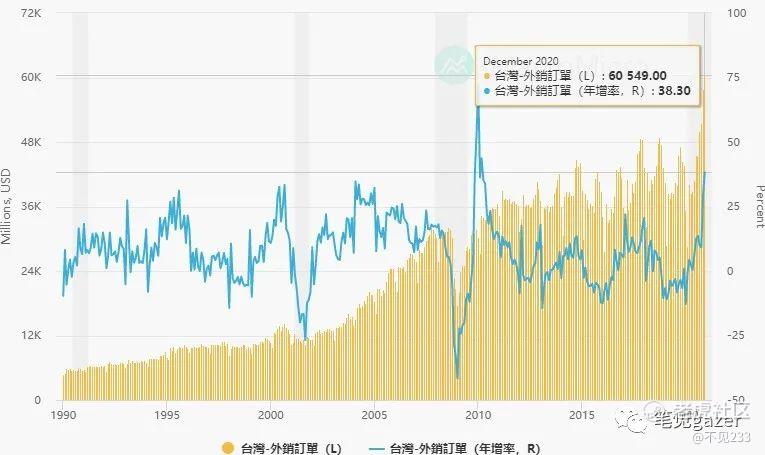

图四:台湾出口指数

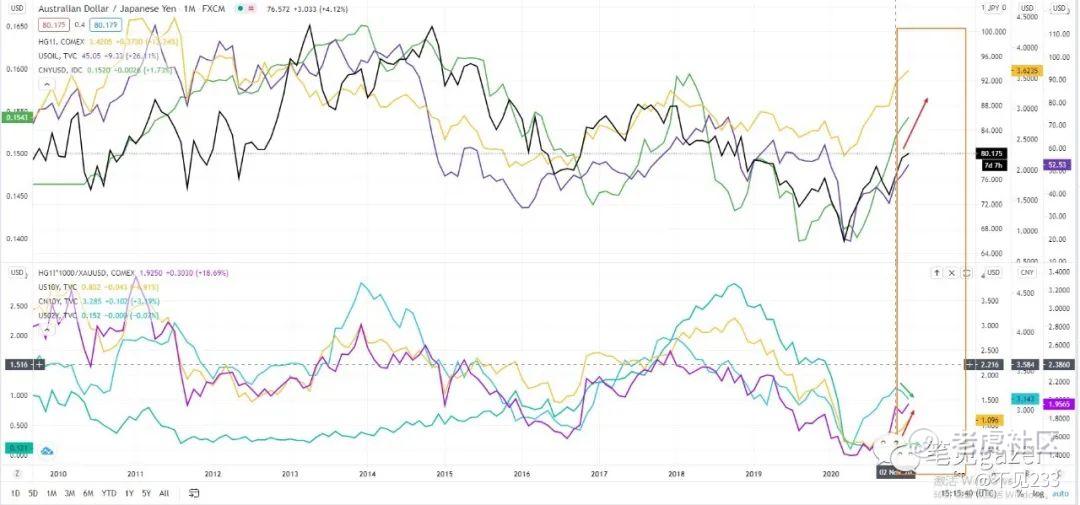

图五:FICC比价

作为全球经贸的金丝雀们而言,观察到海外的需求错配因素还没结束,但需求端故事很大程度地被计价过后(UST和TIPs的长短端结构来看,变动空间不大),供给侧目前决定了商品类如原油的故事,50+后前有俄罗斯扩产,后有伊朗增产,目前来看55附近的博弈区间变得微妙,供应端平衡的微妙打破一方面意味着从全球需求复苏端的右侧交易时间窗口缓缓打开,伴随美国疫苗-复工复产的路上,页岩油加入供给端故事或在Biden从Amercian First到Companion First的菜单中。

对CN谈判-打牌的过程,是否复制15-16年的新石油美元循环体系?

预期的节奏缓缓潜伏,宏观观察的高频数据端有限,尽管出行等数据恢复至19年常态,但如PMI-工业生产端数据的起起伏伏助长了财政刺激的必要性,把握节奏变成了策略构建最重要的一环。

犀利不在文末,毒舌不止评论:

继续聊聊美帝后续的社会-经济因素,本轮大选(先不讨论是否造假问题),仅从相对客观的数据结构来剖析,少数族裔们压倒性地支持拜登和民主党,毫无疑问奶头乐政策对他们的吸引力非凡。

那么问题来了:如果未来伴随科技和自动化加速(灰犀牛,只会迟到不会不来),在后疫情时代永久性失业大幅增加(前瞻预期),是否意味着维持国家稳定的财政补贴无法后退?

若节流行不通,那么加税的开源是否可行?若失败或不达预期,MMT成为FED唯一选择时,边际收缩都变成一个不可能的任务,并持续给市场不可能的预期···

好吧,有些“原则”势必要坚守的,这是多年来的原则,如果不行,那就换些“原则”好了。

精彩评论