我们之前的文章其实在不断渗透这样一个观点,那就是虽然“人道有为”的华府上下会努力维护美国大选前的一切无恙,但是“天行无常”,这种温室呵护下的经济现实会持续多久呢?债市里的定价机会值得关注。

有美资大行总结当前市场对于美国经济的一致预期:“没有人在预期衰退,每个人都预期美联储在接下来的6~12个月内会降息2~3次“.

这里不是说美国经济的波折就一定意味着美股要折(事实上经常是,经济的坏消息反而是美股龙头的好消息),但从上期提到的股债性价比的角度,美债当前的攻守潜力都是不错的。

图:大摩的最新半年策略报《太阳天也有下雨的可能》,观点关系不大,但标题比较点题

1.衰退概率低,但也不该是0%

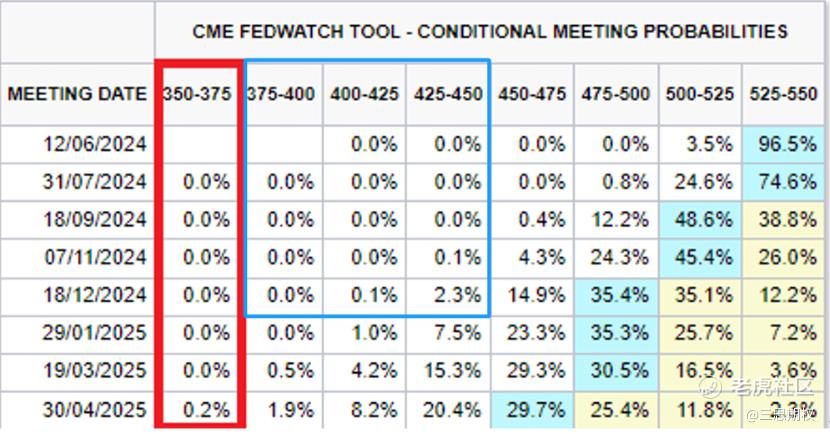

从FED WATCH Tool 就可以看到,目前市场定价大幅降息(即衰退概率)的概率几乎为0,也就是不会出现硬着陆的场景。这篇文章讨论的也算得上是一个针对小概率场景的非对称交易。

图一:市场对明年5月前降息到4%以下的概率几乎为0,今年以前降至4.5%以下的概率几乎为0

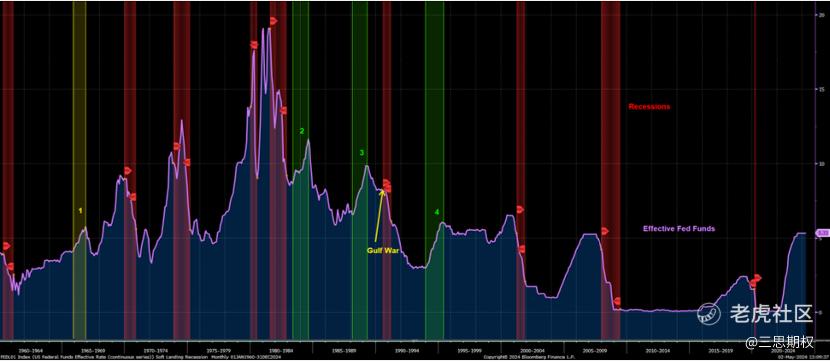

总体看,历史上靠华府呵护来助力美国经济软着陆的成功概率其实并不高。大部分情况下,美联储加息的目的都是为了避免最终的衰退发生(70年代恶性通胀时期的沃克尔升息之外)。

在过去的12次升息周期里,美国只有4次成功软着陆。也就是说,若对历史经验刻舟求剑,那华府成功的可能性大概是30%。

图二:华府助力软着陆的成功率并不高。但历史太长,人们总是记得最近的好

软着陆不容易实现的原因,和通胀率和失业率之间难以平衡有关。

如果货币当局决定放宽金融环境,那么经济基本面可能会过于强劲(类似1960年代),GDP%和通胀率同时跳涨的概率增加(最终需要收紧降温);而如果货币政策长期紧缩,则失业率有可能失控上行。

不过呢,若美联储非常小心的微调政策,在失业率一有触底迹象时立刻降息,的确有可能可以完美熨平周期,比如1967/1986/1995/2016年那样。但是这个“运输大队长”般的微操不是次次都能成功,1973和1989年就是失败的案例。而且,历史经验告诉我们,失业率上升超过27月均值线后基本上一定会发生经济衰退。现在美国经济就处在这个关键时点。

图三:美国失业率的警报拉响

2.经济现实并没有市场预期的好

那么未来美国的就业市场预期会不会恶化呢?我们在这里先不给大家拉excel,而是看看美国货币官员和企业高管的切身体感。

亚特兰大联储银行行长博斯蒂克(Raphael Bostic)几个月前对经济的看法如下:

“我和同事们最近和企业高管聊天,听到了不少他们对未来的乐观期待。商业活动虽然在放缓,但企业压力并不大。实际上,很多管理人告诉我们,业务是有目的地处于暂停状态。他们已经做好了投资、招聘的准备,只是在等待合适的时机。

我问他们,是否会在美联储首次暗示降息之时开始行动,得到了一致的肯定回答。”

而联储主席鲍威尔则是在3月强调,市场还充斥着投机情绪,此时降息还不成熟。结合鲍威尔和几个月前博斯蒂克的评论,再加上近期公布的经济数据,我们觉得美国商业信心和企业界招聘或裁员的未来走势其实并不明朗,如果企业在有意放缓投资招聘计划,观望/等待央行下一步的决定,那么是否有可能,由于年初数据不确定性较高,一季度数据里体现的乐观情绪仅仅是对政策的期望,而不一定真正落地?

从调查数据看,似乎美国经济的现实并没有市场预期的好……

美国PMI数据评论里最近写到:

S&P服务业——“需求在恶化,部分原因是企业/居民在对高成本和高利率调整消费行为。”

ISM制造业——“美联储利率政策的不确定性是影响企业决定的最大因素。它首先影响我们客户的商业决定,接着影响到我们。”

在服务业PMI报告的数据评论部分里,我们也看到了一些不利于美国就业数据的信息:

ISM服务业——“目前招聘处在冷冻期,员工离开后(被动裁员/退休/主动离职),企业不会填补空缺”。

S&P服务业——“问卷反馈里写着,企业在员工离职后不再继续招聘,有意减少员工数量”。

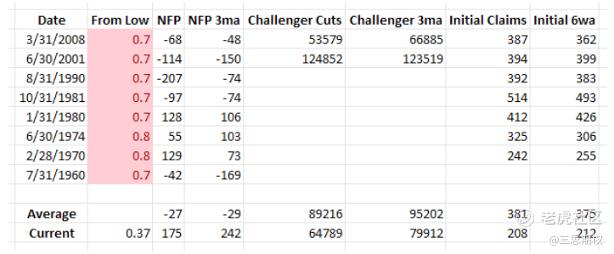

但是,如果拉excel来算一下美国就业市场的当前状态,则其实并没有上述报告所表达的那么悲观,目前的劳动力市场和去年11月一样——前景不好但其他的关键劳动力指数还离衰退(失业率上升0.7%的情景)有距离(图4)。

图四:失业率和其他劳动力数据在衰退期间的表现

如此这般,看似矛盾,我们只好接着看些其他证据,是否能印证软着陆变硬的概率并没那么小。

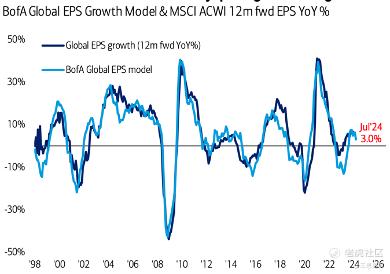

从全球企业营收的视角看,似乎的确出现了向下拐的趋势(下图),当然身处价值链上游的美国企业可能会滞后全球同行。

图:美银美林的全球企业EPS模型

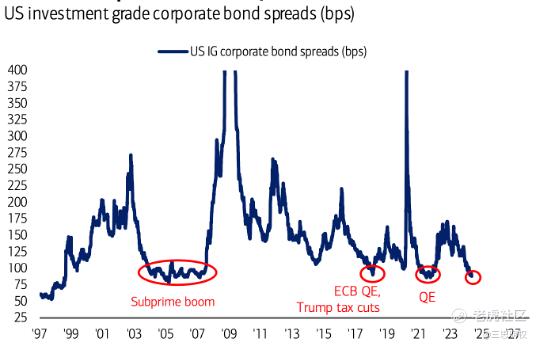

不过,需要值得注意的是,目前美国投资级企业债的信用利差已经收窄到了超级经济繁荣或QE时期的极低位置,也就是说在不远的未来,一旦经济有任何变化,那么企业的相对融资成本(相对于美国国债)都可能是向上的;

图:美国投资级企业债(高信用的中大型企业债)的信用利差

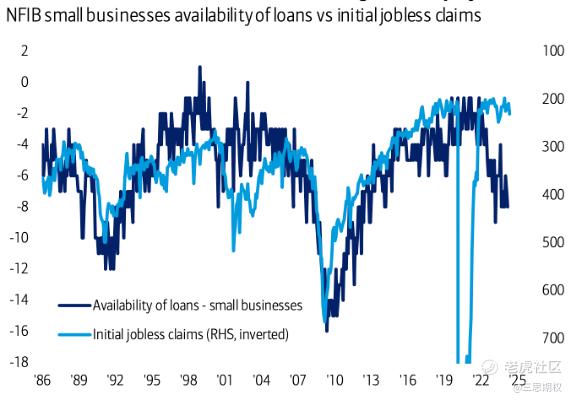

而对美国的小型企业来说,其融资难度早就已经走入了上升通道(而融资情况和招聘情况又是息息相关,见下图)。这种企业融资端的脆弱性是很明显的,脆弱性一旦显现,就有可能打破美国企业例外论,美国企业的EPS和全球趋势或就同步向下。从而在未来的某个时点证伪当前过于一致的软着陆预期。

图:美国小企业的信贷可得性与首次失业申请

3.股不便宜,债有机会?

总之,虽然当前的美国经济数据仍能给与软着陆叙事者一定的信心,但的确能发现,目前证伪软着陆的证据在不断积累,在前文所说的当前美债相较于美股要更有性价比的背景下,十年期美国国债的价格也已经进入下行区间的上沿。

图:美国10年期国债期货价格,目前处于阻力线的上沿,看盘整后能否形成突破

这种软着陆的一致预期,能一直持续下去吗?欢迎评论区留言。

精彩评论