$理想汽车(LI)$ 很早开始就一直是电动车里面公认的优等生,每次公布交付量和财报等成绩的时候,基本都是优等生的表现,但刚刚公布的财报来看,优等生终于考砸了一次,当然这个之前市场也已经有了预期。

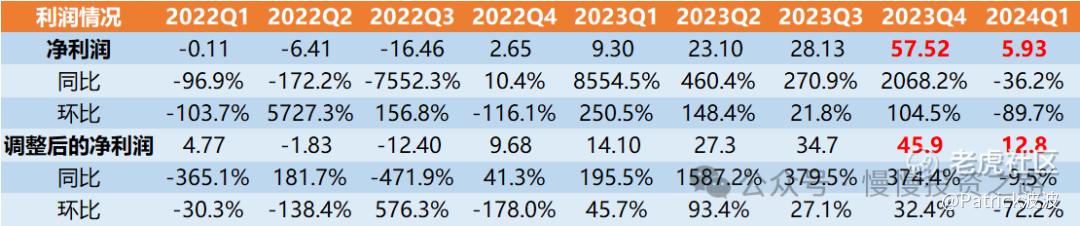

整体看 $理想汽车-W(02015)$ 2024年第一季度营收为256.3 亿元,同比增长36.4%,环比则下降38%。净利润为5.9亿元,去年同期为9.3亿元。Non-GAAP净利润为12.8亿元,去年同期为14.1亿元毛利率达23.5%。

理想的季度财报一向都很稳健,这次可以说是意料之中的考砸,因为财报之前一季度销量被问界反超,被寄予厚望的首款纯电MPV车型失利,一季度及全年销量目标被大幅砍低,大幅度裁员等等利空消息层次不穷,本次财报算是另外一个利空消息主要是二季度交付指引又不及预期!

一、财报整体情况

1.营收方面--增速放缓,环比下滑

理想2024年一季度营收256.34亿元,同比增长36.4%,同比增速大幅度下滑,环比也出现了38.6%的下滑。车单价30.1万元,也下滑13.5%,主要是MPV失利,L7-L9系列降价导致。另外去年2季度开始,理想营收基数就比较高了,按照指引下个季度营收增速预计只有个位数了。

2.毛利方面--毛利率勉强维持20%水平

理想2024年第一季度实现毛利52.84亿元,整体毛利率20.6.5%,同比增长0.2%。但汽车毛利率下降至19.3%,本季度毛利率下降是预期内的,毕竟一季度降价和车销量都有所下滑,毛利率还能维持20%算是不错了。预计今年第二季度毛利率压力也会比较大,因为销量二季度销量增长不是太多,而且最走量应该是L6低价车。

3.净利润方面--大幅下滑

净利润是理想相比其他车企最优秀的地方,本季度净利润出现大幅下滑,特别是环比。本季度理想调整后的净利润12.8亿元,同比减少9.5%,环比减少72.2%,主要是车卖得少了,资源配置又是按80万年销量来配置。

4.费用方面

理想2024年第一季度,总费用58.69亿,同比增长71.4%,研发费用增长64.6%,销售费用增长81%。这次各项费用增长远高于收入增长,大体是因为理想之前大幅度扩招,一切资源都是按80万的年销量去配置,以及Mega的投入。

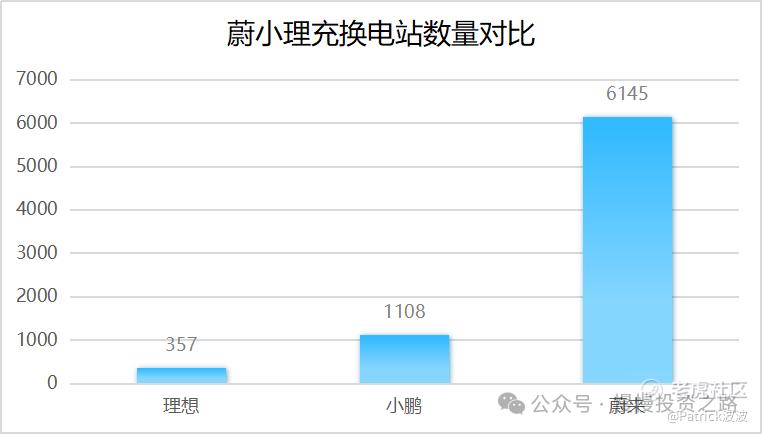

这里多说点,随着理想推出更多的纯电车型,充电站的建设理想也会加入投入,毕竟增程车主里程焦虑没有纯电车主那么大,而且理想之前这块的投入确实比小鹏和蔚来要少很多。理想之前利润相对其他车企那么高,跟理想在投入方面克制也有一定关系,理想后面要保持领先优势,充电站的建设恐怕是要加大投入,所以后面理想的投入应该会扩大。

附理想费用情况:

二、2024年二季度指引

理想之前预计的年第一季度车辆交付量为100000辆至103000辆,同比增长90.2%至95.9%,收入总额为312.5亿元至321.9亿元同比增长66.3%至71.3.1%。随后就把交付指引下调至76000-78000,本季度实际交付80400。

理想预计2024年第二季度车辆交付量:预计为105,000至110,000辆,较2023年第二季度增长21.3%至27.1%。收入总额为299亿元至314亿元同比增长4.2%至9.4%,也就是理想的营收增速大概率会滑落至个位数了。今年4月理想共交付了25787辆新能源汽车,按照指引5,6月理想交付量大概在79213~84213辆,也就是月均4万辆左右,也就是去年10月的水平。

按照交付指引,理想上半年大概呢个交付19万俩车,去年目标按50万来算,下半年每个月要交付5万辆,而且电话会议里面说了推迟纯电车型的布,那么后面基本就是靠现在的L6-L9,但是下半年对手还会有新车发布,所以这块压力依然比较大。

三、理想估值

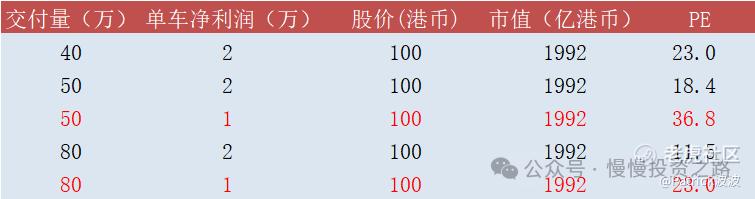

理想已经是新势力里面稳定盈利的企业,估值可以按市盈率估算。之前的财报解读,我也计算过理想的估值,现阶段对理想来说,估值主要取决于单车净利润和车销量。之前几个季度理想的单车利润基本都在3万人民币以上,但本季度净利润暴雷,只有7000(按调整后的净利润),而且今年80万的销售目标铁定完成不了,个人预计可能只有50万左右,所以之前算出来的理想的估值已经失效。

这里假设理想三季度净利润能恢复到比较好的水平,按单车净利润2万算,同时对比单车净利润1万,按今天港股理想股价100港币算,得出不同单车利润和不同年销量情况下理想的估值情况如下表:

从上表可以看到,单车利润降到2万,按50万和80万年销量,港股当前股价100港币算,理想的PE只有18和11,对应目前的增速还算OK。但如果单车净利润只有1的情况下,PE则翻倍,就算贵了。所以理想的估值确实需要重新打开来看了,取决于今年三季度理想财务情况能否恢复,二季度基本不用看了,毕竟裁员赔偿产生的一次性费用在二季度,以及二季度理想的销量改善不太明显。

四、个人看法

理想之前走的路太顺了,即使对问界的竞争做了充分的准备,但还是低估了品牌的效果,华为拥有一批死忠,这批死忠可以无条件选择华为,再加上华为各种“遥遥领先”式的营销宣传,理想在和华为这边竞争中还是吃了不少亏,要等这波死忠冲完后,后面再拼的是智驾,产品力,价格,服务等等,那个时候才能分出真正的胜负。

另外理想本身的管理问题,比如Mega的失利,比如今年一季度交付量远不及预期目标,这些可以都说是理想过于乐观的表现。理想在增程市场上可以说是一帆风顺,效率极高,但mega纯电出来后给理想深深的上了一课,理想刚才的电话会议上也宣布推迟纯电车型的发布。

再者在智驾这块理想也被华为抢占了先机,理想其实去年就开始在各种公开场合强调智驾的重要性和决心,而且理想的智驾虽然不能算第一梯队,但是推出时间还是比问界要早很多,但问界新M7大卖的原因之一就是大肆宣传了华为的智驾“遥遥领先”,虽然至今这个宣传争议非常大,甚至可以说不太负责任,但从商业上讲确实成功了。这个可能也不能怪理想,小鹏的智驾也很强,但是一般不懂车的消费者认的只是华为。这里其实也还是有品牌和营销的原因,就看谁敢吹,而且有人敢信。去年上半年智驾接受程度还很低,但现在已经成为了很多人买车的重要参考点,而且未来占的比重也会越来越高,理想在智驾这块必须要展示自己的实力。

最后,理想现在依然还是电动车企里面的佼佼者,其他新势力都还在持续亏钱,而理想账面上已经积攒了近千亿的现金储备,理想有充足的资金去进行投入,来提升智驾,产品,充电网络,服务体系等,而其他厂家现在更多的是考虑生存问题。对于理想来说,之前的路走得太顺了,现在遇到困难是好事,企业只有在不断克服困难的过程中才能逐渐强大,相反如果遇到困难就被打倒,那这样的企业确实没有任何投资价值。但电动车真不是个好行业,电动车本身就很复杂,智驾也非常难,竞争又极其激烈,每年竞争格局都可能会变,这条路注定不会太平坦,投资理想也一样。不管怎么样说理想去年就已经拿到了电动车终局的门票,现在要做的是就是沉下心来消化之前所有的利空,纠正错误,重新再出发了!

精彩评论