北京时间5月16日港股盘后,京东集团 $京东集团-SW(09618)$ 公布了一份超预期的季报

一季度京东实现营收2600.49亿元,同比增长7.04%,净利润88.99亿元,同比增长17.23%,两项指标都超过此前彭博一致预期

同样是以电商业务为基本盘的互联网巨头,京东的超预期与前些天阿里 $阿里巴巴-SW(09988)$ 的疲软形成鲜明对比,

我们认为京东本次季报最主要的亮点有以下两方面:

第一点:核心电商业务增长稳健

作为京东的绝对核心业务,京东零售占到公司总收入的83%

一季度京东零售收入2268.35亿元,同比增长6.8%,看似增长不高,但凡事就怕比较,京东零售比阿里旗下淘天集团4%的收入增长高出了2.8%

在见证了这些年拼多多聚焦下沉市场取得的成功后,京东,阿里也都加入了卷低价的混战

京东在2022年开始重拾低价战略,力推百亿补贴,同时也在不断增加第三方商家数量,提升产品丰富度

具体来看,京东本季度日用百货商品收入同比增长8.6% ,这是自2023年以来的季度最快增速

而日用百货是卷低价的主战场,单从收入增长的维度,京东的低价战略显然占领了更多的用户心智。

更重要的是京东在执行低价战略的同时,投资者担心的利润下滑并未出现

在持续补贴商家的基础上,一季度净利润还做到了同比17.2%的增长

在此前的投资者电话会中,京东管理层表示京东商业模式的核心逻辑是:通过提升业务规模和技术水平,提高运营效率,运营创造更多收入,随后这些增加的收入被投入到改善用户体验,增强用户粘性和提高购物频次上,进一步推动业务规模增长,形成一个可持续的正向循环。

具体来看,京东本季度运营效率的提升和技术水平提高分别体现在存货周转天数的减少以及 “采销东哥AI数字人”的上线

前者意味着卖货更快,而后者可以让京东以更低的营销成本卖货

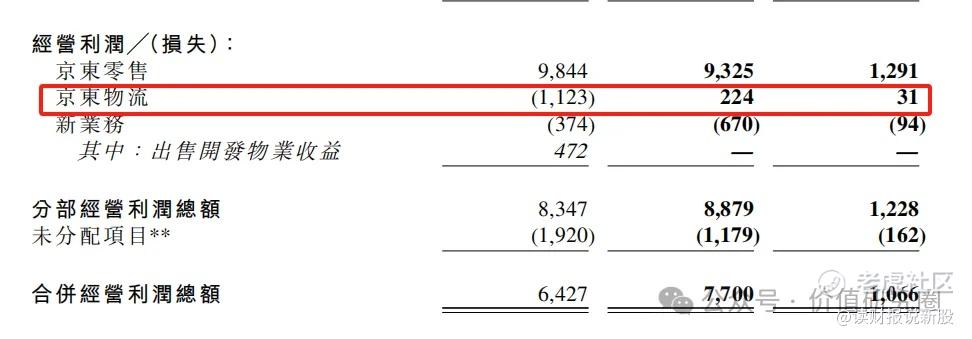

第二点:京东物流同比扭亏,意味着以前烧钱提升购物体验的物流服务成为赚钱业务

净利润的增长还离不开一个重要因素,京东物流的同比扭亏

本季度京东物流实现营收421.2 17亿元,同比增长14.7%,经营利润2.24亿,而去年同期则是亏损11.23亿

这一正一负就为集团带来了13亿多的利润增加,公司也指出京东物流核心利润指标达到上市以来一季度最好水平

京东物流本季度最大的亮点在于外部用户的增长以及出海业务的成功

具体来看,京东物流本季度外部用户收入占比达到71%,一体化供应链客户收入达到205亿元,实现双位数增长。

出海方面,京东物流与荣耀合作的前置仓服务实现了本土最快一日达,为名创优品提供的供应链物流服务,则承担了后者在澳大利亚,马来西亚所有门店的仓储配送工作

这也意味着京东物流正是从京东高品质服务的一部分变成了面向外部客户赚钱的现金牛业务

........

虽然一季度超预期,但是京东后续依旧面对着不小挑战,就比如马上要开始的618鳌战,各家电商平台的卷低价仍在继续,老对手阿里取消了预售环节,并投入150亿红包,拼多多 $拼多多(PDD)$ 作为卷低价的祖师爷自不必说,还有抖音、小红书的强势加入,都在撕扯着本就白热化的市场份额争夺。

目前京东股价从最低点也已经上涨了69.3%,涨幅比较惊人

因此,在电商竞争程度依然没有缓和之时,京东经历了高达69.3%的涨幅后,后面震荡的次数会明显增多!

精彩评论