按照惯例,先说结论

赛道,8.5分;

竞争格局,8分;

公司,8分;

京东健康的合理估值应介于阿里健康和平安好医生之间,19年收入108.42亿人民币,估计PS介于21-23倍,2686亿-3214亿港币。

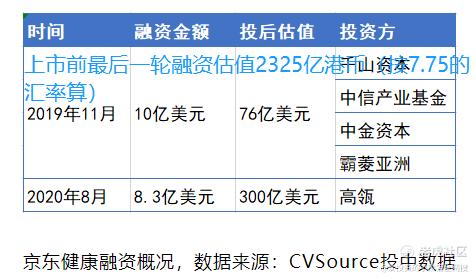

东哥的面子还是要给的,8月最后一次融资就估值300亿美元(2325亿港币)(东哥的好基友磊哥领投),具体怎么搞就看到时东哥厚不厚道了,要求不高,赚点钱买杯奶茶就行。

以下是稍详细的介绍

一、赛道:8.5分

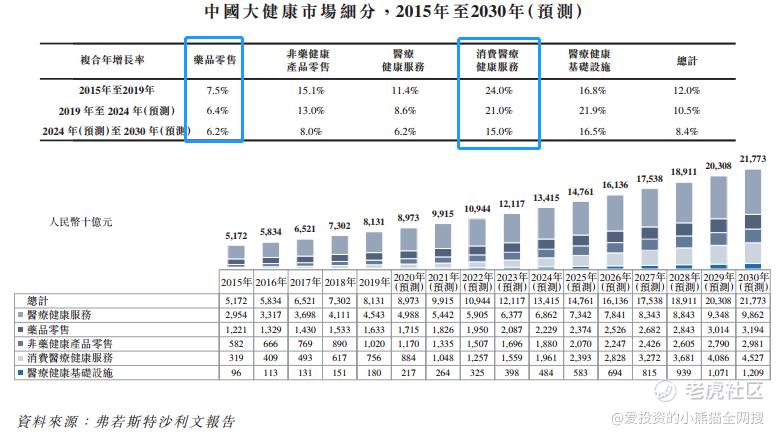

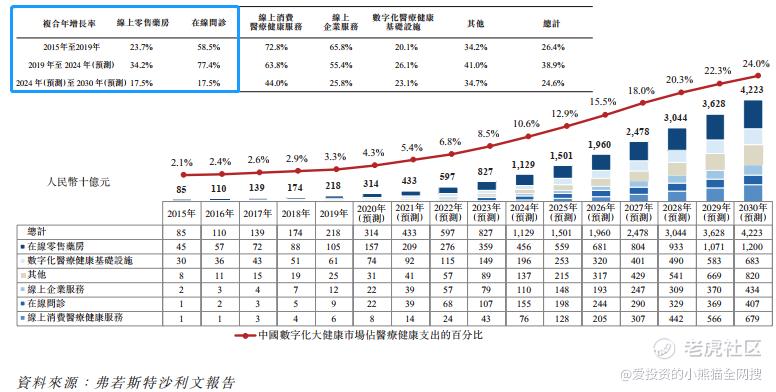

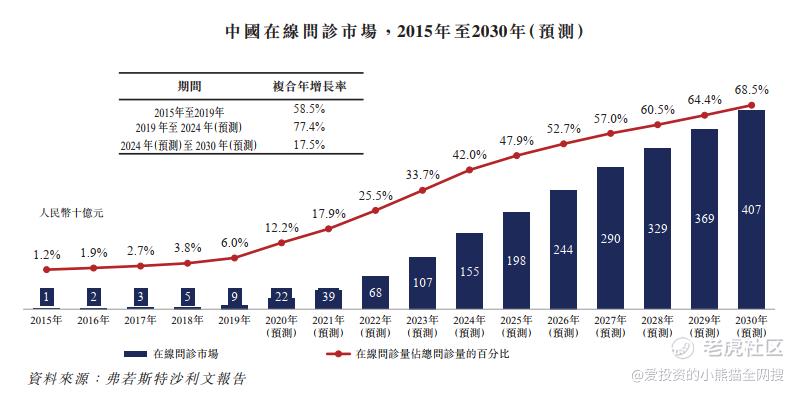

大健康市场是一个10万亿+的大市场;线上渠道这块预期到2030年也有4万亿+的市场容量,各细分行业复合增速25%+以上;京东健康目前主要做线上药品零售+线上问诊;这两块细分市场容量分别12000亿及4070亿(2030年),预期19-24年复合增速分别为34%及77.4%。

大健康市场是一个行业天花板特别高增速又非常快的蓝海市场(线上渗透率很低,刚起步阶段:目前,中国医疗健康行业仍处于数字化初期阶段。2019年,中国仅有2.4%的药品通过院外在线零售药房分销。同样,2019年,就中国门诊量而言,在线问诊占总咨询量的6.0%。此外,2019年,中国大健康市场的数字化比例**国医疗健康支出总额的3.3%)

其中:

1)线上药品销售的推动力有

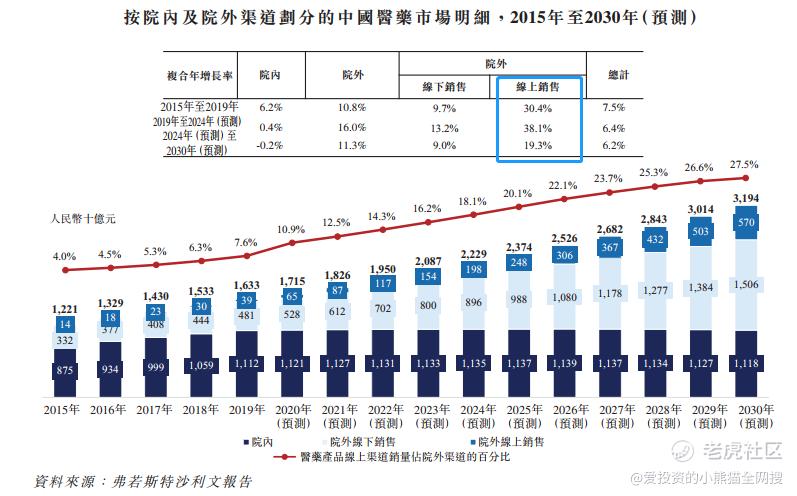

①线上渗透率还偏低:【根据弗若斯特沙利文报告,2019年消费品零售总额的25.8%通过线上分销。相比之下,2019年,院外药品销售中仅7.6%的药品通过线上分销及医疗器械零售中16.8%的医疗器械通过线上分销;预计到2030年,27.5%的药品将通过院外药品销售渠道进行线上分销,及40.9%的医疗器械将通过医疗器械零售渠道进行线上分销】;

②处分药外流带来的存量分配机会:【估计中国门诊药品销售额中高达87.6%可以在院外流通,而该销售额中高达32.5%可以在线上分销,这表明中国处方外流的市场潜力巨大】;

③随着经济水平及医疗水平的提升,很多过去死亡率很高的病症变成了长期慢性病,标准化重复性购买的需求会逐步增加。

线上药品销售虽逐年下滑(今年是疫情特殊因素),但仍远高于线下增速。

2)线上问诊:

沙利文给了很乐观的预期,认为到2030年线上问诊将占总问诊量的将近7成,这个很难讲,线下面对面的诊断很多是线上无法替代的,线上估计是一个补充(就是去医院之前可以先线上问问),但现在线上问诊渗透率也只有6%,增速也很快,所以先做做梦也无妨的(暂时是无法证伪的事)。

【中国医疗资源集中在大型三甲医院,该类医院仅占全国医院总数的8%,但2019年门诊量占总门诊量的52%。三甲医院集中在较富裕的城市及省份。医疗资源及诊断需求严重倒置且分配不均,导致患者体验不佳。例如,根据弗若斯特沙利文报告,2019年,平均诊断时间仅占门诊就诊人均3小时的4.4%(8分钟)。

相比之下,在线问诊效率高,无论身处何处都可为患者提供便捷的优质医疗资源。更重要的是,在线问诊预计将有效实现线上线下患者分流而成为中国实现分级诊疗系统的关键组成部分,从而进一步减轻当前中国医疗健康系统的负担】

二、竞争格局:8分

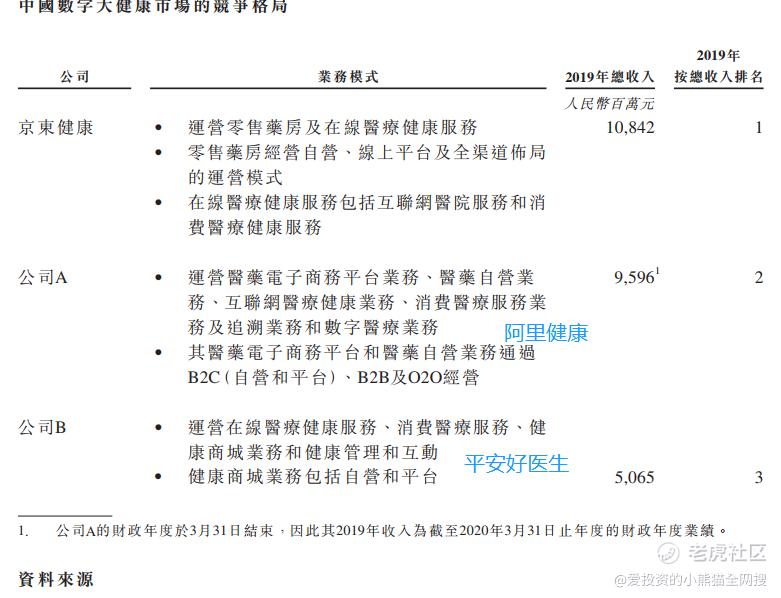

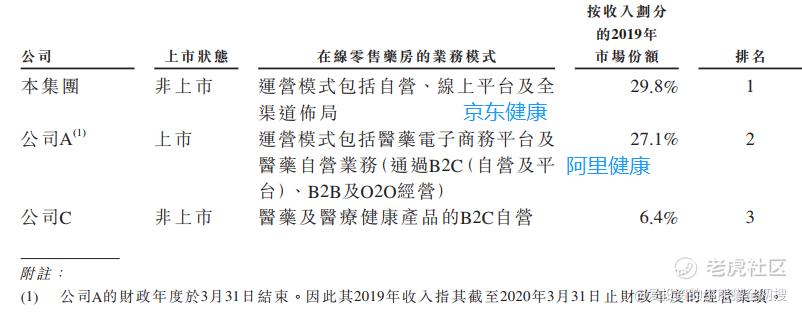

按收入算京东健康独占3成份额

线上药品零售这个格局跟电商竞争格局类似,还是阿里京东的缠斗(现在来说还难分胜负,京东营收稍多一点,阿里健康也没输多少,而且增速更快,按趋势大概率还是阿里第一京东第二),未来可能还有一些别的冒头,不过只要阿里京东不犯错,大概率能继续保持领先地位。

三、公司素质:8分

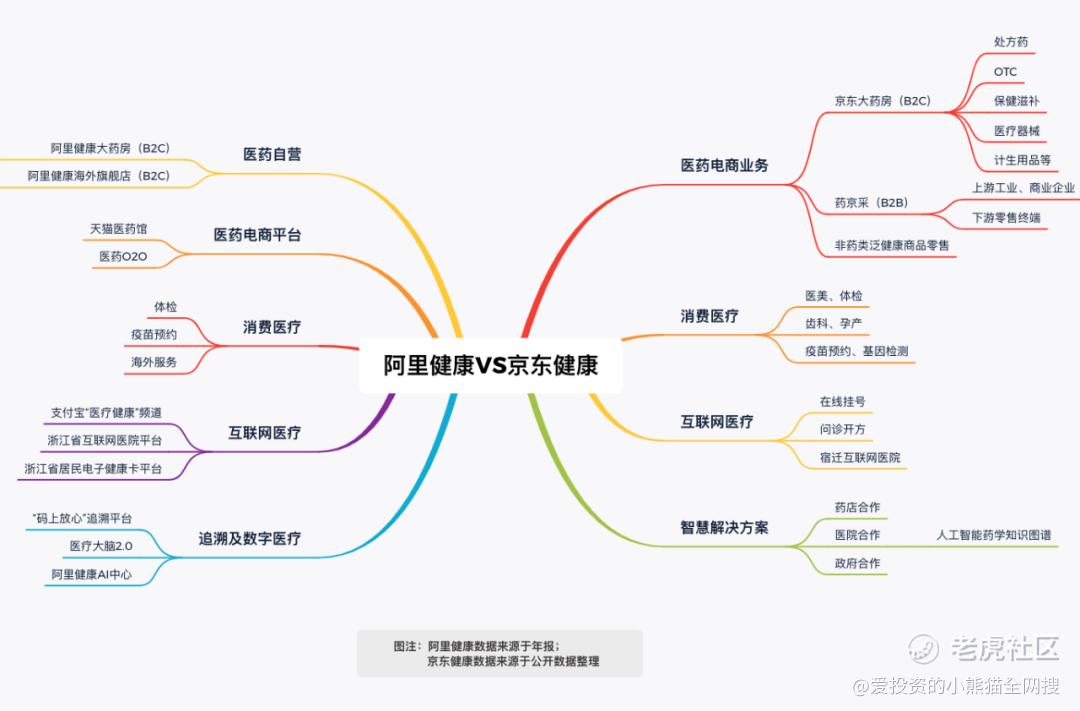

(阿里健康暂居龙头地位,京东健康次之,不犯错的话后来者很难再挑战前2地位;京东健康本身经营也是比较不错的,营收增长、活跃用户增长、单用户价值以及业务基础设施及布局等各方面)

02

①行业地位:

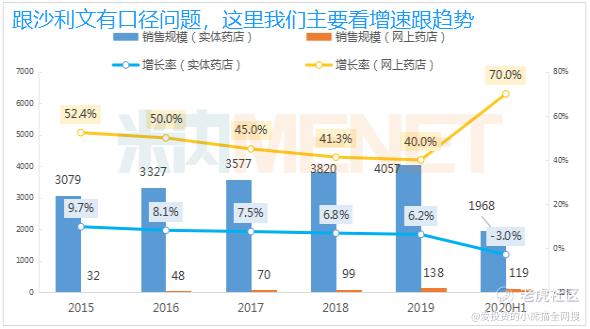

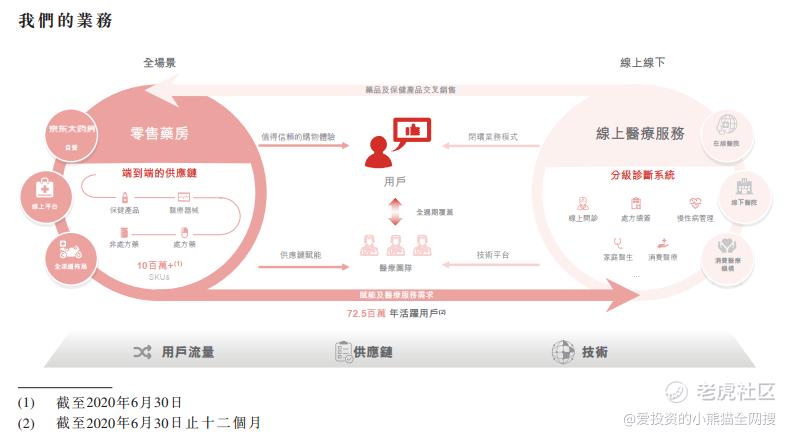

根据弗若斯特沙利文的报告,按2019年收入计,我们是中国最大的在线医疗健康平台及最大的在线零售药房。截至2020年6月30日,共逾1.5亿名用户曾使用我们的平台购买医药和健康产品或医疗健康服务。(今年上半年,京东健康自营的规模已经明显超过线下四大药房股,增速更是遥遥领先)

01

②业务及商业模式:

(跟阿里健康相似很高,阿里布局更加全面)

京东健康的商业模式就是以线上药品零售带动其他在线问诊及其他消费医疗服务(体检口腔等),未来还会进一步打通线上线下渠道(已经在布局线下医院),通过获取的用户大数据,围绕大健康提供全场景服务(从医药、问诊、健康管理到医疗保险、医疗消费,从线上到线下,从事前事中事后)

收入结构上看:

京东健康88%来药品及健康产品;7%是问诊;5%是数字化营销及其他。

作为对比:

阿里健康的结构跟京东健康很相似;平安好医生则在在线医疗及消费医疗(口腔体检等)有更高的占比(即目前阿里京东卖药更强,平安好医生诊疗更强)

主要经营数据:

011

❶ 成长性比较:

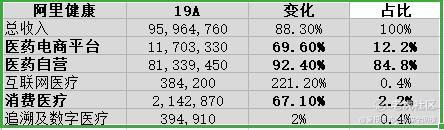

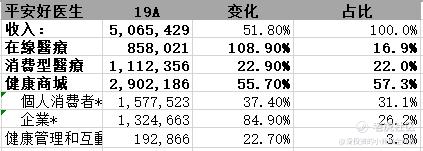

19、18年阿里健康、平安好医生的营收增速明显更快,20年受益于疫情因素,京东健康快速提速。

010

❷ 利润比较:

剔除非股价公允价值变动京东健康一直是盈利的;阿里健康也是,只有平安好医生是持续亏损,但是亏损额度也在大幅减少;即使不剔除公允变动,截止到20年前9月,阿里健康也首次预盈2个亿以上,可见这几家公司都在盈利拐点附近。

京东健康净利率:

09

❸ 毛利率水平:

京东毛利最高(处分药比重更高),阿里健康跟平安好医生差不多。

08

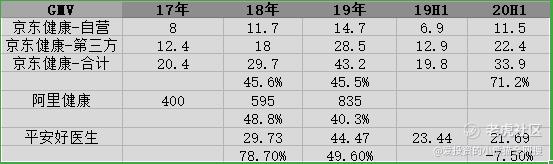

❹ GMV比较:

显然阿里遥遥领先,京东健康次之

07

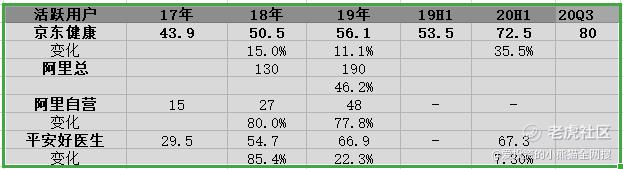

❺ 活跃用户:

总的活跃用户阿里健康遥遥领先(流量优势),平安好医生次之(19年数据),京东健康第三

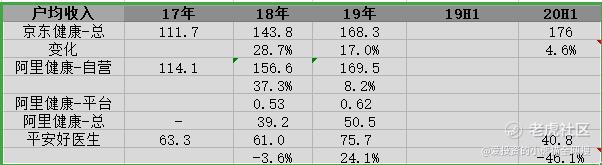

单个用户创造的收入方面,京东健康显然更高,活跃用户只有阿里健康1/3不到(19年),但收入体量还要略超一点(部分原因是京东在处方药业务上要比阿里强)

06

❻ 物流体验方面:

(京东>阿里>平安好医生)

这方面京东健康依托京东集团自营快递业务,体验最优;阿里健康依靠合作方及菜鸟网络,次之;平安好医生最后。

05

❼ sku品类方面:

(阿里、京东差不多,阿里可能稍胜)

京东健康:

截至2020年6月30日,线上平台上拥有超过9,000家第三方商家。截至同日,我们的平台上拥有超过1,000万的SKU,同时我们的全渠道布局覆盖了中国200多个城市。

阿里健康:

未披露,从体验来说,丰富度应该不比京东健康弱,甚至可能更丰富一点

平安好医生:

截至2019年12月31日,健康商城合作商户近1,400家,覆盖商品SKU约131万个,较2018年同期分别增加约500家和约70万个。

04

❽ 医生资源、合作机构数量方面

(京东健康签约医生最多,资质方面未披露;阿里次之;平安好医生数量虽少,但有更强的自有医疗团队,体现平安在诊疗方面的强项)

京东健康:

截至2020年6月30日,我们自有团队的执业医生平均拥有超过15年的医疗专业经验。我们所有的自有医生均为主治医生及以上职称级别;

截至2020年9月20日,我们与知名专家合作共建了16个专科中心。这些专科中心实施教育培训计划,吸引更多医生及专家加入我们的平台。另外,我们的平台吸引了数万名外部医生注册,在业余时间提供服务。截至2020年9月20日,我们拥有65,000多名自有和外部医生。

阿里健康:

截止2020年3月31日,签约的执业医师、执业药师和营养师超过42000人,其中主治、副主任及主任医师超过29000人。支付宝签约的医疗机构超过15000家,其中二级和三级医院超过3900家,并在全国17个省近400家三级医院接通医保支付。支付宝医疗健康频道累计净活跃用户超过3.9亿。

平安好医生:

A.自有团队:截至2020年6月30日,我们的自有医疗团队达1,836人,较2019年底增加了427人,增幅为30.3%;在线医疗服务共覆盖23个科室;

B.截至2020年6月30日,我们签约合作外部医生(均为三级甲等医院副主任医师及以上职称)5,978名(外部医生主要提供非实时的在线咨询,线下名医二诊等非核心服务);合作医院较年初增长近400家达到3,700多家,其中三级医院近2,000家;我们的合作药店数目超11.1万家,较2019年底的9.4万家增长了超1.7万家,覆盖中国32个省,371个城市。

截至2020年6月30日,我们的医疗健康网络覆盖160多家医美机构、430家中医诊所、2,000多家体检中心、近1,800家牙科诊所、超4.9万家诊所及超11.1万家药店。

03

❾ 在线诊疗方面:

京东健康是遥遥领先的;2020年上半年,京东健康的日均在线问诊量达到了约9万次,是2019年同期的近6倍。

四、估值:

有人说京东健康就是一个卖药的,也有人说京东利润率才4.2%,这都是误解。作为平台型公司,现在就谈利润就偏了方向,就像早期的阿里京东都是亏损的一样,包括现在的拼多多、美团、贝壳等都是亏损的,互联网平台公司讲的是先扩张,规模扩大相对应的各项成本费用占比自然下来,本质上还是流量生意。重点是看成长性,看活跃用户及用户价值。

阿里健康布局更完善,背靠阿里,自然也不会缺流量,应是龙头,目前看成长性更强;京东健康跟京东商城一样,活跃用户数量不如阿里,但是用户价值更高,成长性弱于阿里健康,应是次龙头。

今年以来由于受益于疫情因素,市场给阿里健康及平安好医生的估值中枢明显提升(参见下图);所以京东健康挑这个时机上市也是可以理解的(往后市场未必还愿意给这么高估值)

阿里健康目前2700亿+,19年(20财年)96亿人民(113.28亿港币),PS24倍;平安好医生市值将近1200亿,19年营收50.65亿(59.8亿港币);PS20倍;京东健康的合理估值应介于两者之间,19年收入108.42亿人民币,估计PS介于21-23倍,2686亿-3214亿港币。

股市有风险,投资需谨慎,以上文章仅代表个人看法,仅供参考,不构成任何投资建议,投资者需自行承担风险。

请记得阅读后点击关注,精彩内容持续输出中

今天的分享就到这里,有兴趣的朋友可以给我留言和或者转发,欢迎大家积极地在项目下面评论转发和留言,因为只有多多交流才可以更快的成长和进步。平时聊天的人太多,有时候消息回不过来,所以大家多通过在平台上评论留言的办法,来和小熊猫多交流交流吧,有在平台上留言,小熊猫都会统一的回复大家的。

个人已经用 「爱投资的小熊猫」 这个ID发布了300多篇原创文,里面也都提到了很多技术方法类的文章和观点都是值得广大投资者去学习的,希望能和大家一起相互交流、学习技术和方法,在全网搜索 「爱投资的小熊猫」 也都可以找本人。

本文均来自小熊猫的原创,纯手打,都是根据自己的打新经验总结出来的,原创不易,干货更需要珍惜,转发有需要看的朋友是可以的。我们鼓励这样知识的传播。如果大家有发现网上有大段抄袭本文的并且未署名来自爱投资的小熊猫,欢迎来向小熊猫这边举报和揭发。

精彩评论