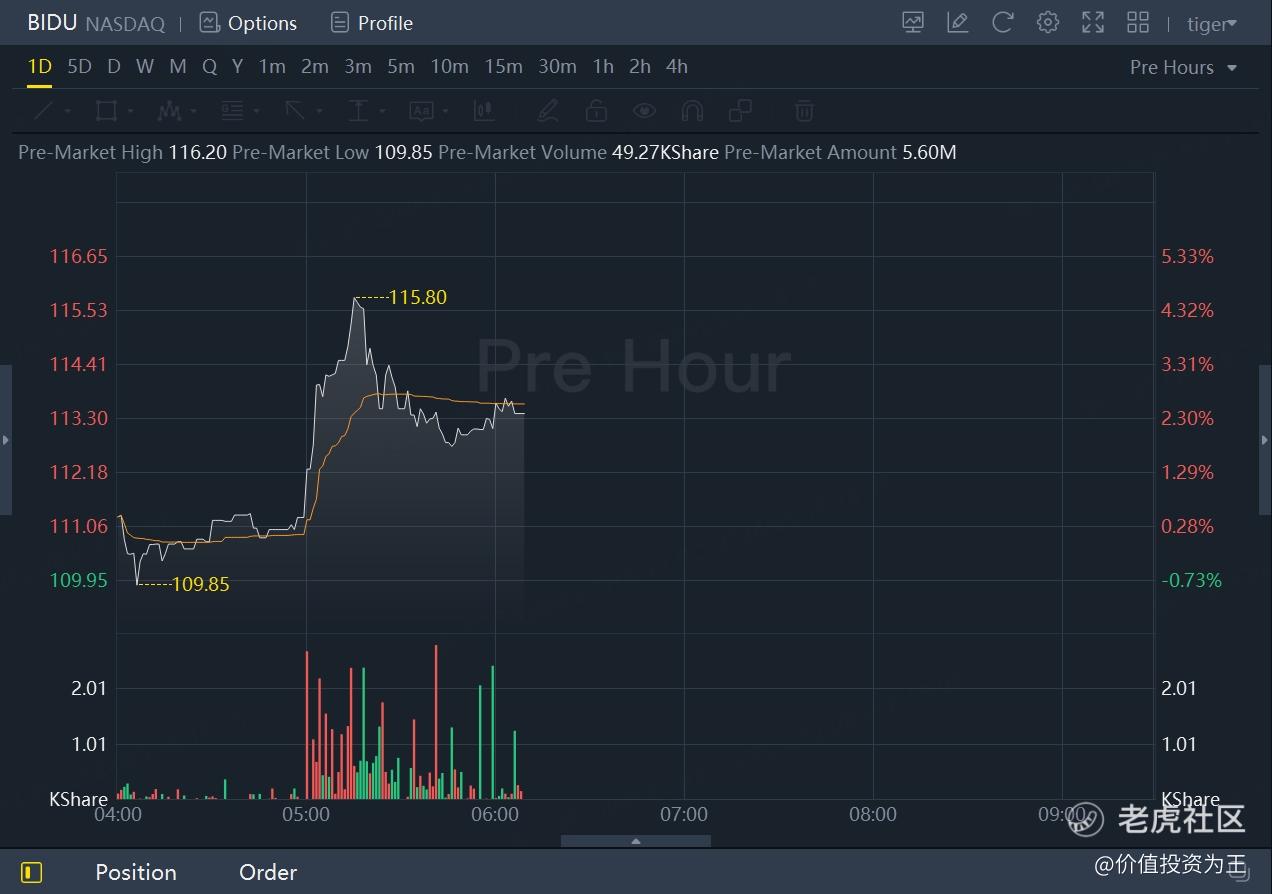

刚刚,百度发布了一季报,收入继续失速,利润在降本增效下有所释放,盘前股价一度涨超4%: $百度(BIDU)$

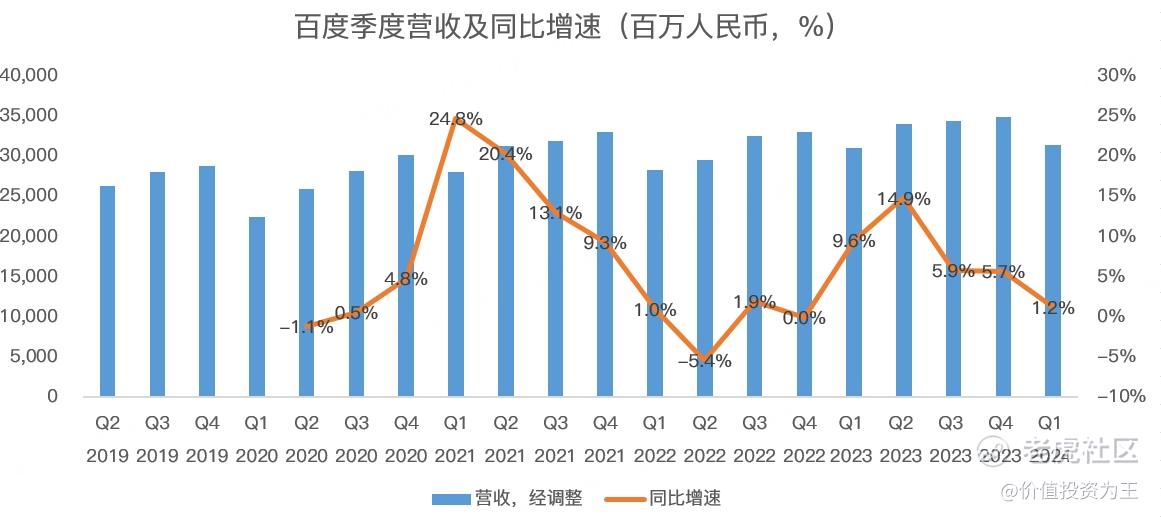

具体来看,百度一季度营收315.1亿,同比增长仅1.2%:

虽然营收略超分析师预期的314.3亿,但在我看来,百度的营收增速又下了一个台阶。

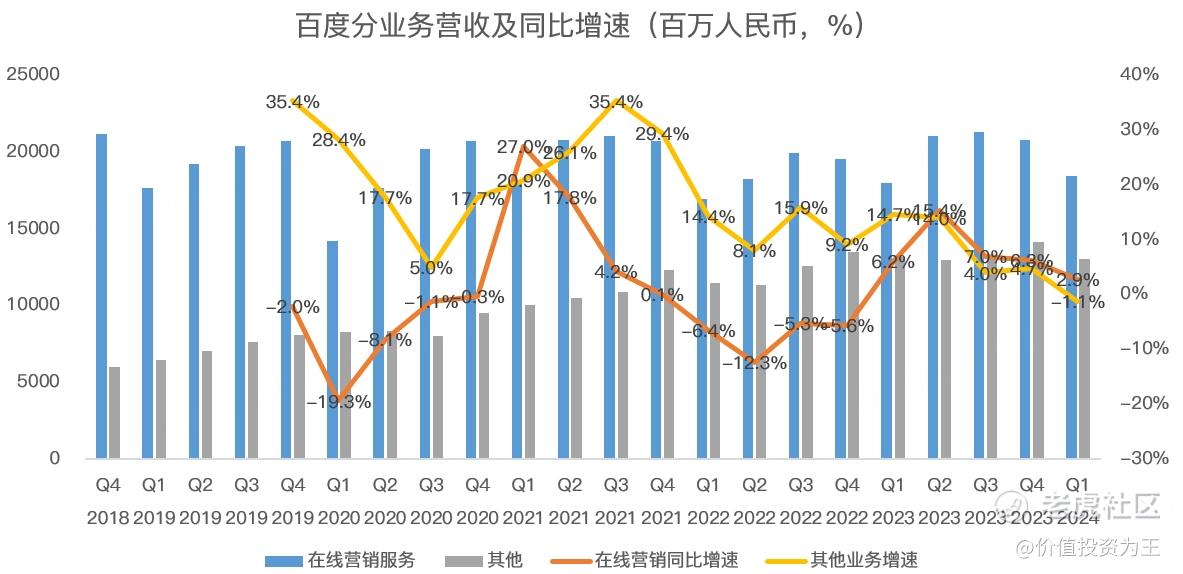

分业务来看,核心的在线营销业务营收184.9亿,同比增长2.9%;其他业务营收130亿,同比下滑1.1%:

在线营销业务虽然保持了正增长,但最近一年来的增速越来越低,而且让人看不到希望。

对比腾讯,在视频号、小程序、公众号和搜一搜的拉动之下,腾讯一季度广告业务营收增速高达26%!

百度的在线营销除了吃老本,还有什么变革能让它焕发生机吗?

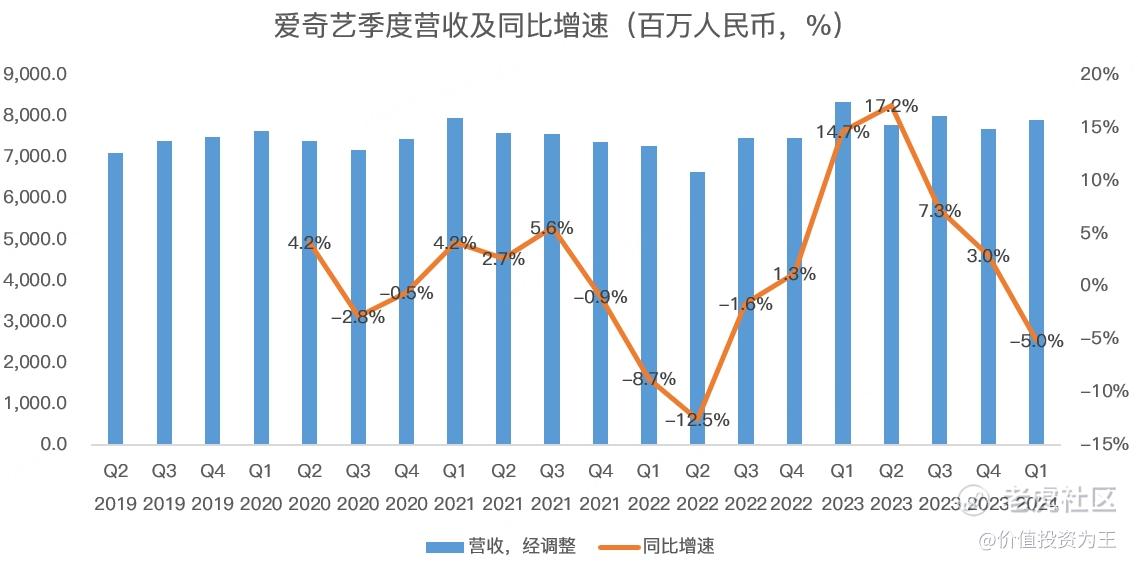

其他业务虽然下滑了1.1%,但主要是爱奇艺不争气,一季度营收79.3亿,同比下滑5%: $爱奇艺(IQ)$

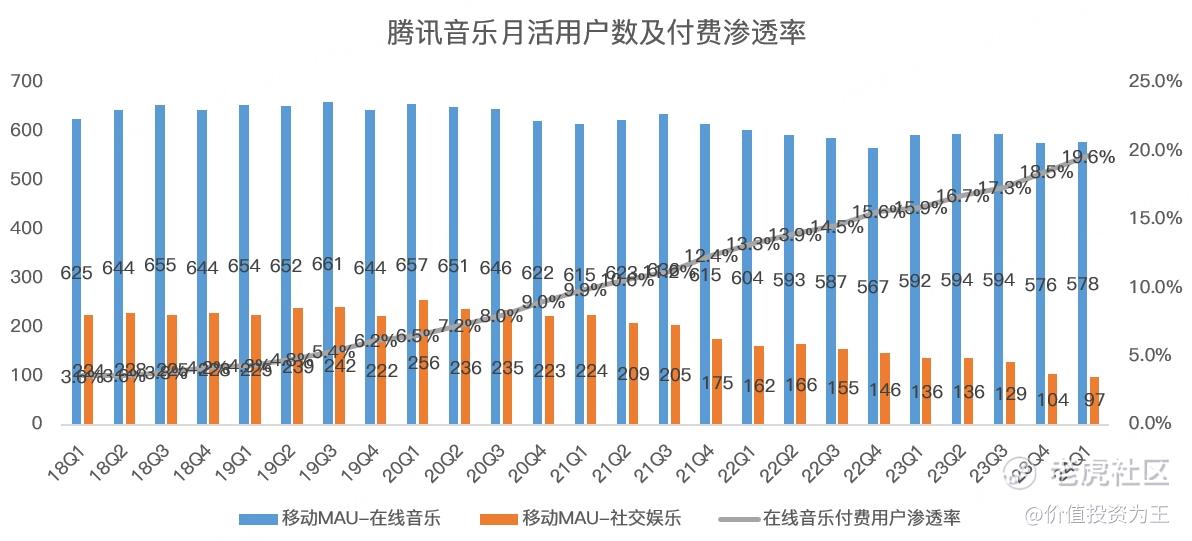

爱奇艺和腾讯音乐面临相似的局面,即用户数触顶,业绩只能靠提高付费率拉动。

今年一季度,腾讯音乐付费用户比例达到19.6%,远高于去年同期的15.9%:

但从爱奇艺来看,一季度会员服务收入48亿,同比下滑了13%。

腾讯音乐前期花大价钱抢音乐版权,获得了提价权,而爱奇艺却面临腾讯视频强有力的竞争,加上电视剧、电影制作的确定性远低于音乐,在用户数见顶的情况下,爱奇艺很难通过提高会员价的方式获取增长。

爱奇艺拉胯,但百度的非在线营销一季度营收68亿,同比增长6%,主要是智能云业务带动。

总的来说,百度当下的看点仅剩下文心一言。

虽然文心一言号称国内最好的大模型,但自去年推出之后,在消费端并不火爆,甚至今年一季度最火的AI产品是kimi,一度出圈。

AI能否带动百度迎来第二增长曲线,目前还无法确定。

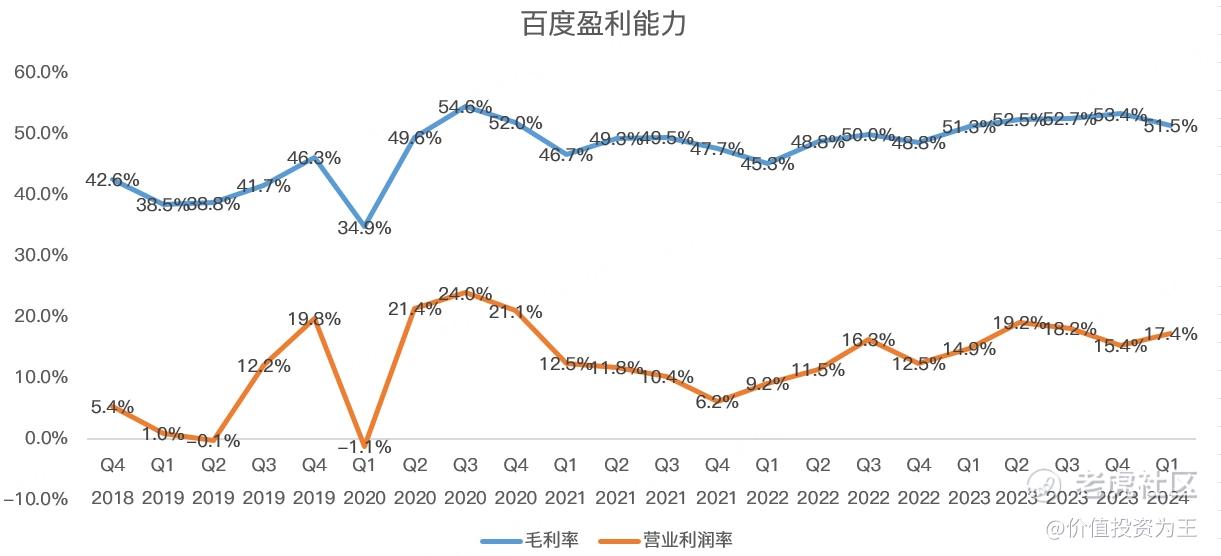

唯一能确定的就是缩减开支,提升利润。

今年一季度,百度营销及管理费用同比下滑3.8%、研发费用下滑1.1%,带动营业利润率提升至17.4%,远高于去年一季度的14.9%:

受此影响,百度一季度调整后净利润70亿,同比增长22%。

利润增厚不少,但百度回购还是不够意思,一季度只回购了2.29亿美元,远不如腾讯2024年回购1000亿港币霸气!

账上留的1918亿现金是留来霍霍的吗?如果没有好的投资方向,不如分给股东算了!也不至于现在的市盈率只有14倍。

精彩评论

收入继续失速,利润在降本增效下有所释放,李老板还是比较稳的

最近的百度让人看到了血汗工厂的样子

不喜欢百度这家公司,但是喜欢百度的股票