下周最为关注的宏观因子而言,美帝大选(11.3),当前宏观

警惕波动率瞬间放大,Trump继位还好说,若落败,你很难想象一个极为不稳定的政经状态下(详见上期公号文章20.10.26《大选——倒戈的资本主义》),会如往常习俗般平稳退位,交接政权?

疫情至今成为了宏观经济&人文社会结构性问题的照妖镜···

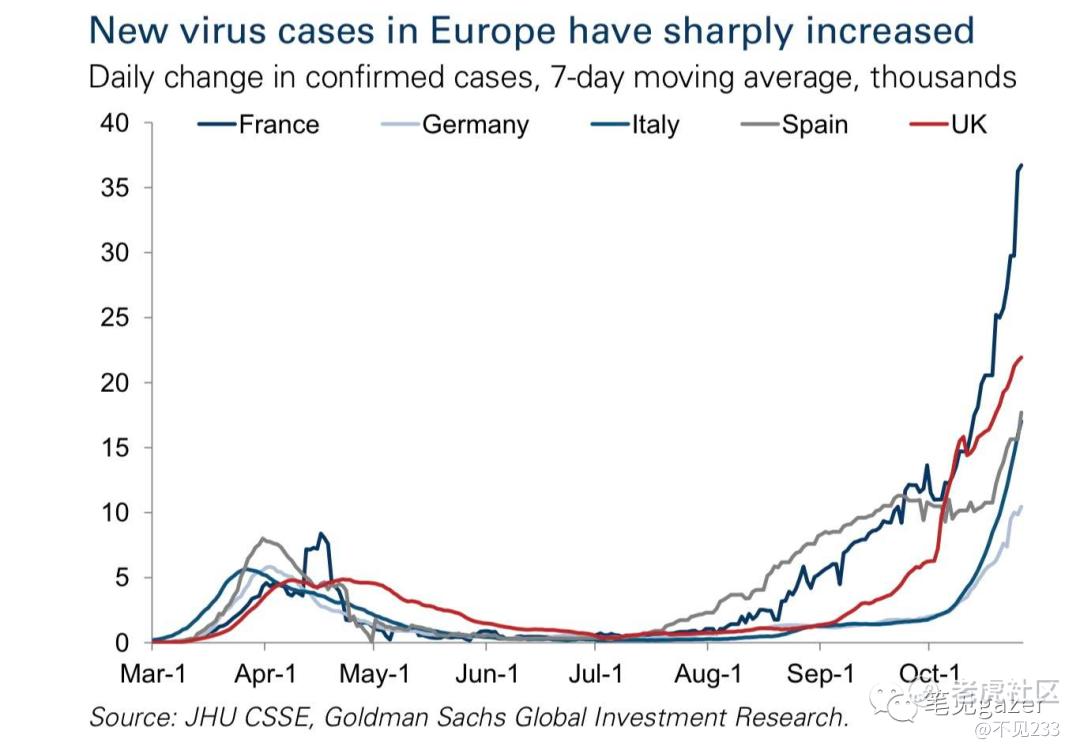

借早些时间一次疫情时期,欧洲的一文标题承起《新冠疫情没有成为中国的切尔诺贝利,却成为了美国的滑铁卢》,疫情对于政治金融的波动自七月份以来,疫苗的进程,财政刺激的预期,大选的节奏可见一斑。

图一:二次疫情-欧洲

稍稍聊回切尔诺贝利事件,本身对于谎言的戳穿是其次的,如照妖镜般证实了苏联帝国的政治本质,但其对经济增长的严重损害及无能为力,同时灾难过后外交的困境,白驹过隙的时日,大帝国的溃灭···

所以国内才有短时间(宏观意义上的短时间一两年)内货币政策的转向,内需提振的成为政策目标首要,房地产业红线,科技产业资本市场的宽容,起码方向与努力是绝无问题的。

欧洲的二次疫情,等待拉开欧洲的货币政策及财政政策拐点(大选后看哪国率先开启新一轮宽松刺激),大财政的一统,也决定了未来欧洲的方向(目前来看没有一个能“温和”地接纳欧洲联邦的无冕宰相——上一个叫俾斯麦)

俾斯麦”合纵连横”般地游走与欧洲诸国,往往权衡于国内国外,以强处弱,以退为进,以疏引堵,德国之“一统”欧洲霸业道长且阻。(时至今日欧洲观察,政治的艺术角度出发远比宏观经济角度出发更为深远——推荐下《看理想》刘瑜老师的可能性的艺术,对于理解当前欧美的政治格局异常有帮助,公号担保绝非广告软文安利)。

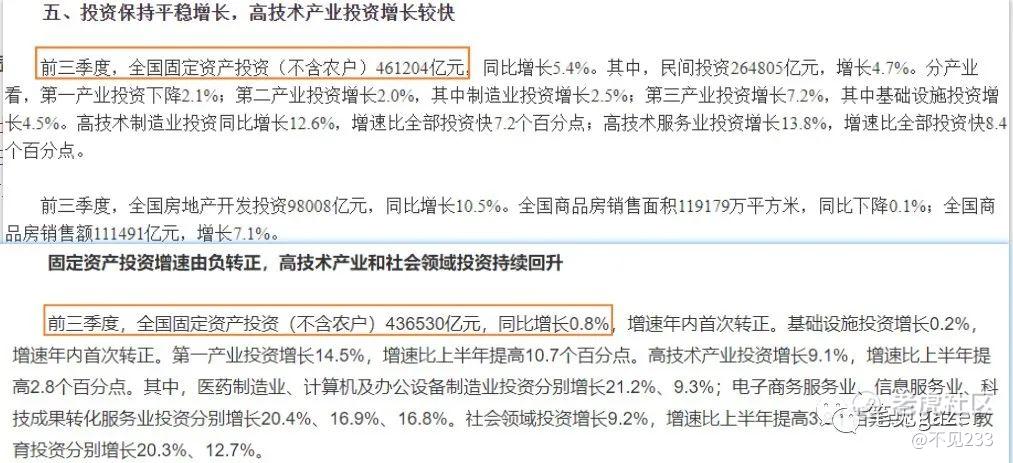

再来稍稍聊些其他话题,比如中国宏观数据的反馈问题,为何笔者会和大多数国内聊宏观经济公号般,许多数据及观点相冲突(自本公号建号起就有提及过)。并非恶意或如鲁迅曾谈道:“以最大恶意去揣测他人”。

举个例子,可自行去国家统计局查证,2020.10.19《前三季度经济增长由负转正》;2019.10.18《前三季度国民经济运行总体平稳结构调整稳步推进》——同样是做前三季度的宏观经济数据

图二:宏观经济数据的对比(上为2019,下为2020)

你会发现2019年前三季度全国固定资产投资(不含农户)461204亿元,2020年前三季度全国固定资产投资(不含农户)436530亿元,同比增长0.8%,那么问题来了,按照上年公布的数据其同比应该为负值,何来正的呢?再退一步,假设修正了上期数据,那么依据在哪呢?

况且同样的问题几乎每轮宏观经济数据细看均呈现有偏误之处,同报告内的零售销售及居民消费情况均有类似“错误”···(众读者可自行查询此二者报告)

这就是为何笔者极少引用国内宏观经济数据(大多均迫不得已而为之),尺子不准不能怪桌子。

再回来聊些十四五计划,想必大多数宏观经济政策的前瞻信号解读均在不同的大V号里品阅过了。

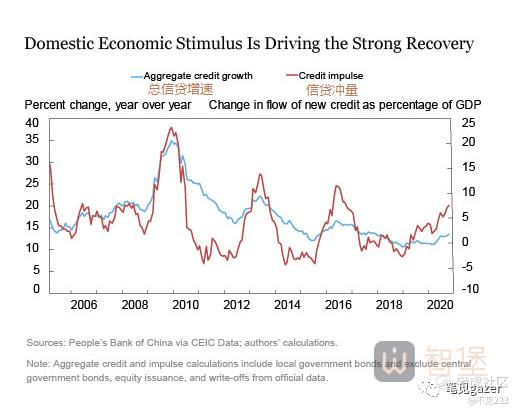

图三:官方公布的信贷脉冲

图四:瑞信公布的信贷脉冲

笔者聊些少数派的,户籍制度伴随房地产-土地政策变革,大方向往日本等超级城市演化,二三线城市的房地产烂摊子逐步会显性,规避宏观经济失速危机及系统性风险与阶段性债务出清成为短期(宏观意义上的)政策可选之策···

资本市场的宽容,很大程度上在蚂蚁的来回试探中显现,信贷脉冲的续上,一房地产二地方政府···不知道中小企业能否滋润?

犀利不在文末,毒舌不止评论:

周末一文《谁都可以埋怨监管,但蚂蚁不行》特别有意思(后被ban但有心者),ABS的游戏在蚂蚁的账下玩得风生水起,资金池,监管,风控均系一人之掌,在P2P逐步受官方挤压的(利率红线,政策受限),蚂蚁的“敌人们”被正规军们扫荡歼灭。

按照中国古训:吾观自古贤达人,功成不退皆殒身(你们说以后蚂蚁会有姓资还姓社之争吗?)

蚂蚁的游戏稍稍多说几句:你怎么看待当前资本市场的风险定价锚就该如何理解独角兽上市的戏码。不妨从问题出发——蚂蚁缺钱吗?衍生到一个宏观角度的问题,独角兽们巨头们真的缺钱吗?你会发现他们是当前信用体系下最大受益者,如苹果亚马逊们能在当前低利率信用环境下借到零利率贷款,那么好好问问他们上市是为了啥?

现在回答这般问题过于赤裸,当我们跨越一个经济周期,或大或小,很多答案灯火阑珊处。

蚂蚁的上市,意味着CN信用市场的最后一段路完成了资本化的收割——CN三十年来财富大跃进的几近结束,资本(货币化,债务),土地,人口,信用的红利期,听见涛声般地远去$蚂蚁集团(06688)$

精彩评论