今天 $腾讯控股(00700)$ 公布了2024年一季度财报。总体来看腾讯Q1营收1595.01亿元,同比增长6.3%,调整后净利润502.65亿元,同比大增54.5%,调整后净利润连续4个季度同比增长超过30%。营收和净利润均创历史新高,也都远超市场预期。

腾讯虽然已经不是成长性公司,但绝对是港股确定性最大的公司,是一个可以让绝大多数投资者能赚到钱的公司。从基本面来看,微信社交网络中国第一,游戏业务第一,广告业务也是个赚钱机器,其他ToB业务也是单季500亿的营收的规模,视频号现在也是蒸蒸日上。另外就是非常注重投资者关系,跟某巴“股东第三”的价值观截然不同,今年每天10亿的回购也诚意满满。

所以对于腾讯来说,个人觉得完全符合巴菲特所说的生意模式好,管理人优秀的特点,非常适合稳健性投资者。最近2年一直受南非大股东减持和港股大盘影响,股价一直承压,这恰恰是给了大家投资腾讯最好的机会。我从22年开始写腾讯的财报解读,也经历了股价跌到200的历史时刻,这么久以来,我一直的观点就是200是腾讯是历史大底,300以下的腾讯非常便宜。我个人最近2年操作最多的股票也是腾讯,因为腾讯最近2年出现了太多次的300以下的机会,我个股买满了后就不停的卖PUT,300以下的PUT卖了N个,终于腾讯在最近股价也冲到了380块,相信400块的腾讯马上就回来了!

腾讯业务也极其简单,能说的之前的财报解读也已经说了,有兴趣的朋友可以看看文章末尾链接我之前写的财报解读,本文重点给大家看下财报数据!

一、整体财务数据

1.营收:腾讯Q1总营收1595.01 亿人民币,为历史单季度营收新高,同比增长6.3%, 增速维持在个位数,主要还是游戏业务和金融科技业务增速不高。

2.净利润:腾讯Q1调整后净利润502.7亿元,同比增54.5%。净利润连续4个季度增长超过30%,收入增长6%,净利润提升55%,主要还是效率提升。腾讯想赚钱实在是太容易了。

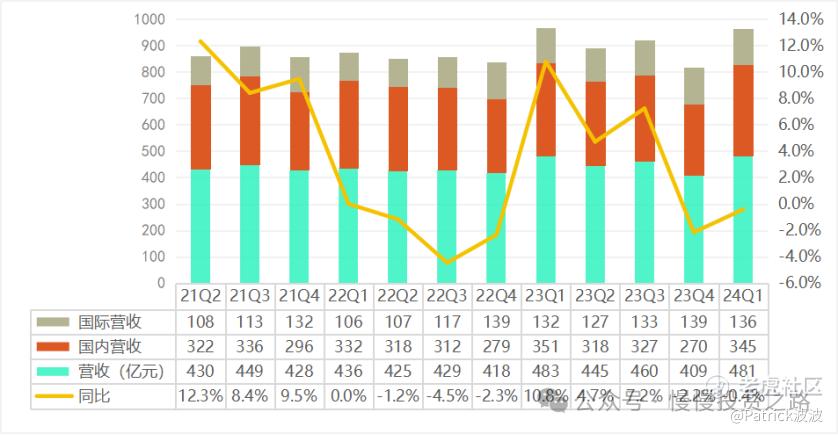

二、游戏业务

腾讯游戏业务Q1收入481亿,同比减少0.4%。其中国际市场游戏收入同比增长3% 至人民币136 亿元。本土市场游戏收入同比下降2% 至人民币345 亿元。游戏游戏占据了腾讯总营收的30%,最近几年各方面的原因,增速已经上不去了,但以王者为首的老游戏以及新游戏的不断推出,这块业务目前问题不大,而且政策基本已经是底了,后面要看有没有更多的新爆款游戏推出了。

三、社交网络

社交网络Q1营收305亿,同比减少1.6%,视频号直播服务以及小游戏平台服务费收入增长,但音乐直播及游戏直播服务收入下降。

从活跃用户上看:目前微信的月活跃用户数已突破13.59亿,环比微增1.2%,微信几乎是中国人人手一个账号了,QQ月活跃用户数5.53亿,环比下滑了,这个也正常。微信用户数也快接近顶了,传统音乐直播和游戏直播已经逐渐下滑了,社交网络这块收入后面更多的利用微信挖掘视频号的潜力了,毕竟视频号现在是腾讯“全村的希望了”!财报披露的视频号相关数据为:

1)视频号总用户使用时长同比增长超80%。,通过拓展商品品类和激励更多内容创作者参与直播带货,加强了视频号直播带货生态。

2)小程序总用户使用时长同比增长超20%。其中,非游戏类小程序的日均使用次数同比实现双位数百分比增长,小游戏流水同比增长30%。

3)腾讯视频发布多部热门自制电视剧和动画系列,如《繁花》、《猎冰》及《完美世界第四季》,带动长视频付费会员数同比增长8% 至1.16 亿。

四、广告业务

广告业务方面,Q1腾讯广告收入实现人民币265.1亿元,同比增长26.4%,连续四个季度保持20%+增长水平。两个主要原因导致:一个是视频号,小程序等带动的广告收入增加,另一个就是AI 驱动广告效率的提升。也就是腾讯的几个业务之间是相互促进的,比如视频号可以促进广告,金融科技等业务的提升,由此可见视频号的作用有多大了!

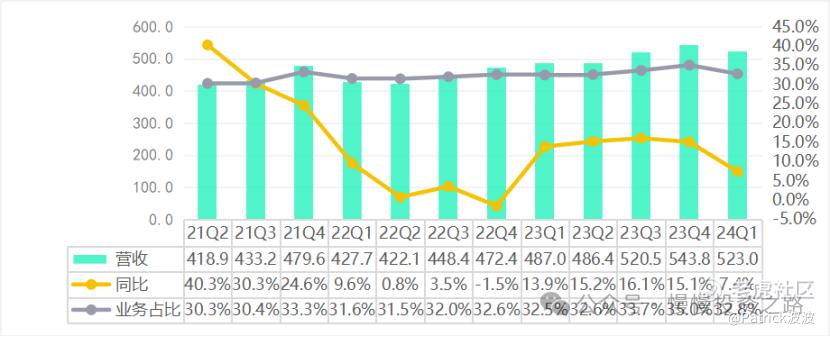

五、 金融及企业服务

金融及企业服务方面,2024年Q1收入人民币523亿元,同比增长7.4%,增速有所放缓,占总收入占比32.8%。财报解释主要是由于线下消费支出增长放缓及提现收入减少,而理财服务收入增长强劲。企业服务业务收入实现十几个点的同比增长率,乃由于云服务收入及视频号商家技术服务费增长。这里视频号再次起了很大作用。

这块对于腾讯来说,一直比较神秘,当然也比较敏感,但可以肯定的是这块毛利一定非常高,以致于要把腾讯云这种亏损的业务要合在一起,不然可能会过于太亮眼以致于招来不必要的麻烦,个人是这么理解的。

六、总结

腾讯业务非常简单,业务基本都是大家离不开的,以前QQ离不开,现在微信离不开。可以说中国感觉没有一家企业能跟我们生活绑定得这么深了,所以腾讯的护城河是难以被打破的,对于腾讯股价来说,只是什么价格买入的问题,而不是值不值得投资的问题。基本面,管理层对股东的友好程度,每天10亿港币的回购,可以说腾讯股价从各方面都已经准备好回归其真实价值,现在唯一需要的是时间!

300以下的腾讯也是非常便宜,后面回500,600只是时间问题,我个人做法是在正股仓位基本满了的情况下,每次遇到遇到280-300左右的腾讯,一直卖put,300,280,260的put都卖过,跌破行权价就接货。毕竟在港股没有几家公司能像腾讯这么稳健,投资腾讯虽然说赔率不是很高,但胜率非常高,而且300以下的腾讯赔率也至少可以到2吧,对于投资来说,有这种机会足以!

附腾讯历史财报解读:

腾讯2023年Q4季报解读—业绩平淡,回购加码,港股一哥无需担心!

腾讯2023年Q3季报解读—港股一哥依旧稳健,营收和净利润均创新高

腾讯2023年Q2季报解读—营收和净利润双位数增长,视频号潜力大

腾讯2023年Q1季报解读—业绩复苏,重拾两位数增长

腾讯2022年Q4季报解读—寻找合适的击球点

腾讯2022年Q3季报解读 @爱发红包的虎妞

精彩评论