今日中午,名创优品发布了2024财年三季报(对应今年一季度的业绩),港股股价一度跳水: $名创优品(09896)$

如此反应,是一季度业绩有什么雷吗?

从整体业绩来看,名创优品一季度营收37.2亿人民币,同比增长26%:

这一增速虽然慢于上一季的54%,但此前的高增长主要是2022年疫情带来的低基数影响。

因此,名创优品本季成长性并没有放缓。

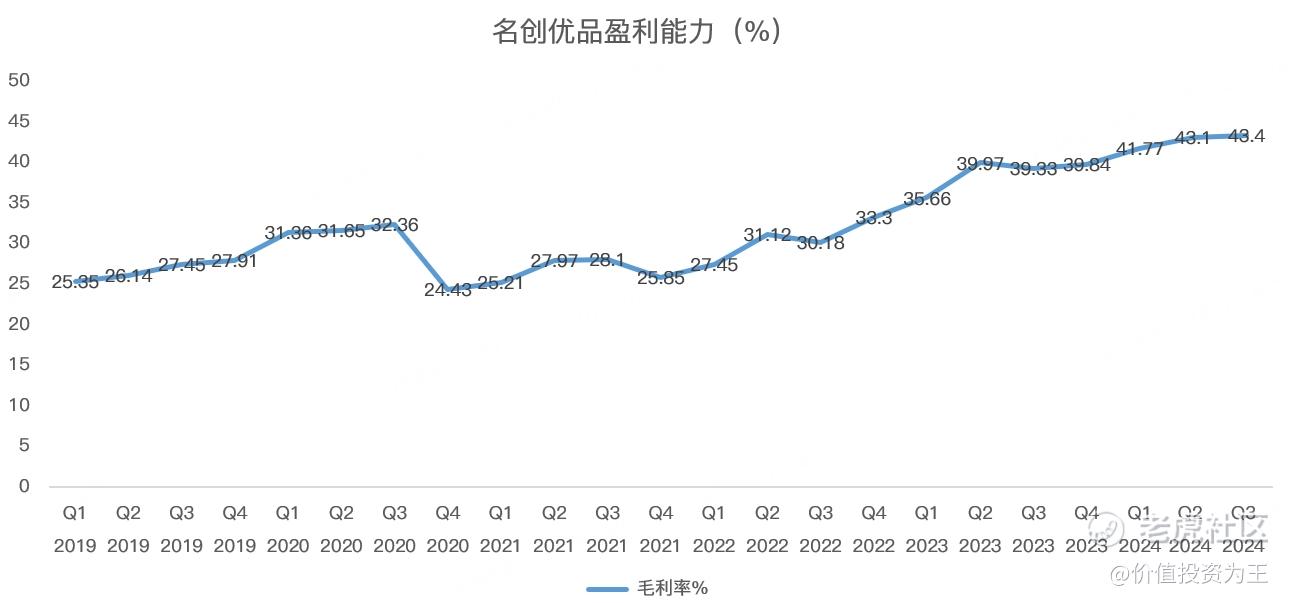

从毛利率来看,一季度达到了43.4%,创下历史记录:

分区域看,国内营收25亿,同比增长16.2%;海外营收12.2亿,同比大增52.5%:

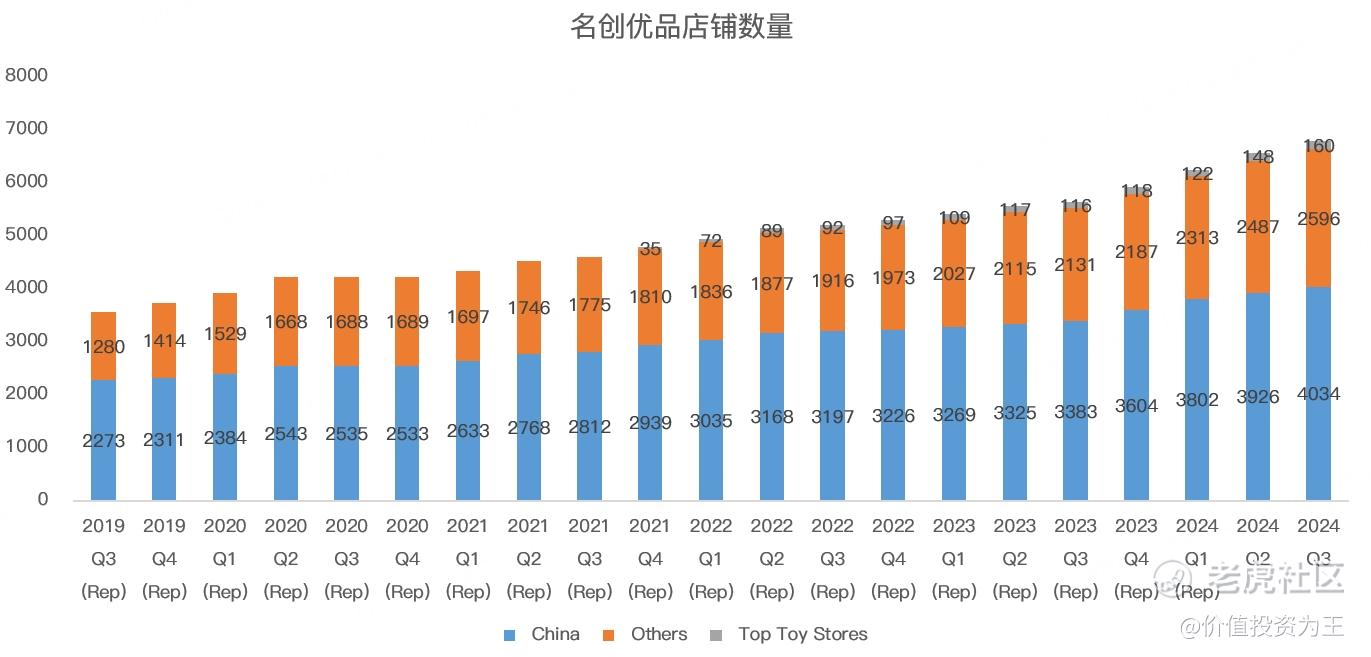

收入增长主要靠店铺扩张带来,一季度,名创优品全球门店数量达到6790家,同比增长20.6%,其中,国内门店数量达到4034家,同比增长19.2%,海外门店数量2596家,同比增长21.8%:

令人担忧的是,国内同店销售额下滑了约2%,而海外同店销售额大幅增长21%。

由此来看,国内消费市场的萎靡对名创优品产生了不利影响,未来的增长潜力完全依赖门店数量的扩张。

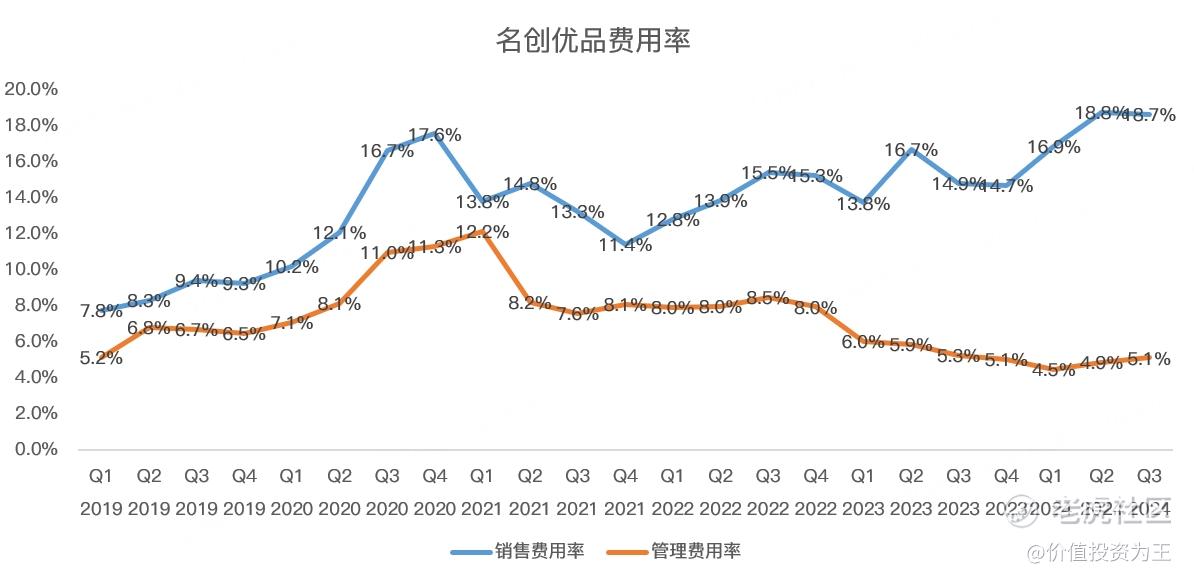

除了内需乏力外,名创优品近来还加大的销售费用的投放,一季度的销售费用达到7亿,同比大增58.5%,远超营收增速,导致销售费用率达到18.7%,远高于去年同期的14.9%:

较高的费用投放拉低了利润率,一季度,名创优品的净利润为5.9亿,同比增长24.4%,低于26%的营收增速;净利率为15.7%,略低于去年同期的15.9%。

增收不增利显然不算好消息,这或许是名创优品午后跳水的原因之一。

但从估值上看,名创优品的动态市盈率为23倍,并不贵,公司预计未来几年的营收复合增速不低于20%。

出海,也许是中概股的救命稻草! $名创优品(MNSO)$ $拼多多(PDD)$

精彩评论

中概股没什么机会,哪怕是出海,基本面有好转,股票也不会

有点想买 $名创优品(09896)$的股票

国内卷不动了,不出国能怎么办