在10月底美股上市的一票新股中,$MediaAlpha, Inc.(MAX)$ 是涨幅骄人的一只,从19美元发行价到目前的39美元,涨幅105%。

公司主要通过算法优化来帮助保险运营商和分销商有效、大规模地瞄准和获取客户。说白了,它是一个“中介”,而并不是真正的传统保险公司。它卖的是广告,拿的是返佣,可以理解为保险行业的$百度(BIDU)$ 、$拼多多(PDD)$ 。公司主要依靠财险和意外险,占总营收60%,医保也在铺点,是目前的增长点之一。

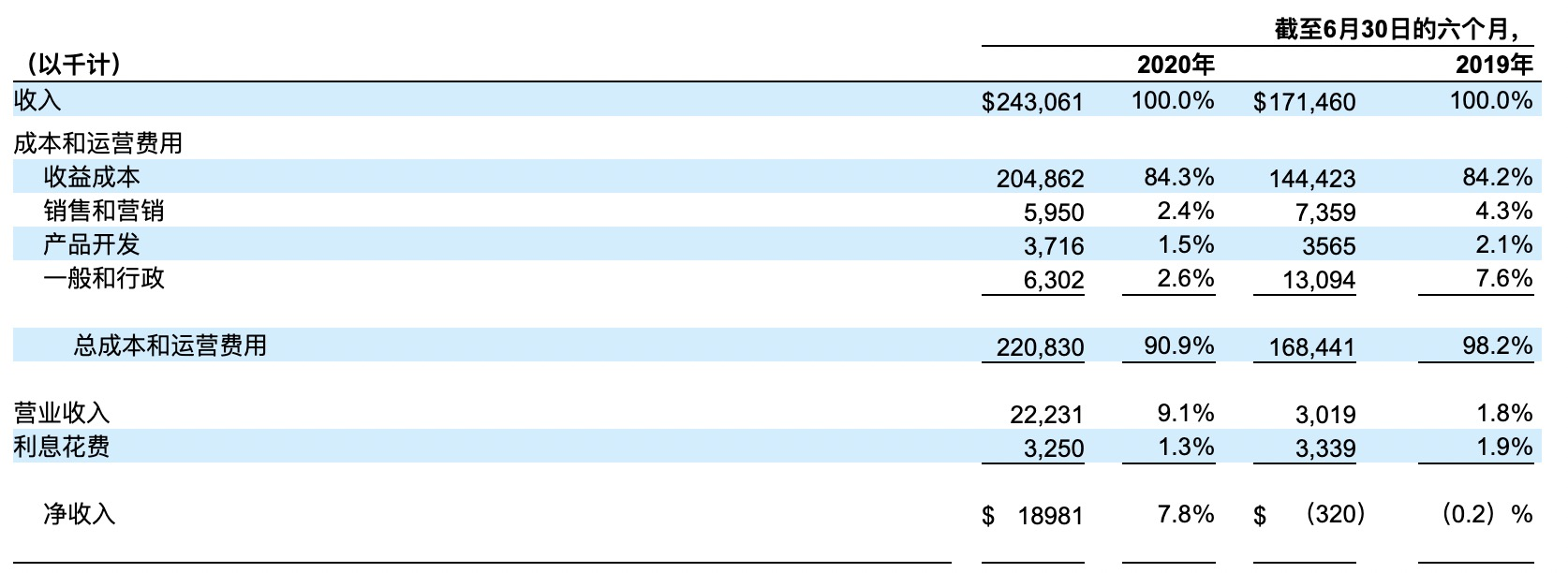

MediaAlpha还是一家比较轻量化运营的公司,营销、管理和研发开支都不多,并且相对来说重营销轻研发。它主要的开支是营业成本,占营收的比例高达85%以上,付给的是三方供应商。它的供应商主要就是搜索引擎、其他网站和分发商,大头都让$谷歌(GOOG)$ 、$Snap Inc(SNAP)$ $Facebook(FB)$等赚去了。所以它的毛利润非常低——作为广告公司,15%的毛利润是行业之耻,所以只能把它放在渠道商里面。

毛利润压缩到15%,运营费用只占营收的5%多一些,再加一些其他的费用,净利润再高也高不到哪里去,2020年上半年是7.8%。

要点

- 营收增速是远远高于保险业的水平,毕竟保险公司依赖它来获客;

- 民主党上调之后对医保政策的执行,虽然不知道Obama Care会不会重启,但是至少对医保友好的D党徽给商业医保带来更大机会;

- 研发开支是不是太低了些?这个研发费率等于在不断吃老本,未来发展的惊喜可能受限;

- 很重要的一点:目前大渠道并不是没有议价能力,相反他们溢价能力太强了而拿走85%的收入,万一谷歌和Facebook如果推出同样的业务?

目前公司22亿市值,在所有依靠流量、算法等互联网科技公司中是妥妥的小弟。但其实估值并不算低。前期的涨幅更多是因为上市初期的流动性溢价。

切记:是中介而不是保险公司!

精彩评论