上周 $瑞幸咖啡(LKNCY)$ 和 $星巴克(SBUX)$ 均发布了2024年一季度财报,全球咖啡一哥和中国咖啡一哥延续了上个季度不佳的表现,业绩纷纷暴露,其中星巴克一季度营收下滑1.4%至85.63亿美元,净利润下滑15%至7.72亿美元,其中中国市场营收7.1亿美元,同比下滑8%,中国门店销售额同比下降11%,均出现大幅度下滑。瑞幸则时隔3年后首次出现亏损。

其实四季度开始,瑞幸咖啡财报就已经开始体现9.9价格战和扩张的影响,四季度瑞幸咖啡继续在高速扩张中,营收增速达到了91%,但non-gaap净利润已经从前2个季度的10亿水平下降到3亿水平,本季度营收增速下滑至41.5%,净利润为负0.13亿元。

所以总的的来看,一季度瑞幸咖啡财报不佳的原因,一方面是瑞幸自身原因,比如疯狂扩张导致的支出增加,另一方面则是价格战影响以及咖啡整个行业在一季度确实比较疲软。

瑞幸我已经跟踪好几个季度了,看过之前的财报解读,就基本比较了解瑞幸了,本次财报解读还是尽量列出具体数据,方便大家更深刻的理解瑞幸,大家可以通过一些运营数据,比如门店扩张速率,门店销售额增长率等等,来挖掘一些更精确的细节信息。

一、整体财务数据—高速扩张遭遇反噬,单季度亏损

1. 营业收入

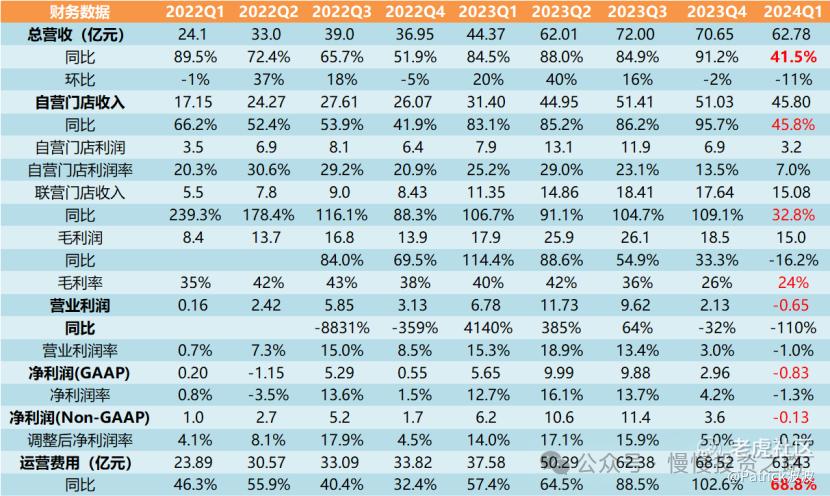

瑞幸咖啡2024年Q1营收62.78 亿元,同比增长41.5%,环比下滑11%。营收增速开始明显下滑。其中Q1自营收入45.8亿元,同比增长45.4%,占比73%;加盟店业务15.08亿元,同比增长32%。营收增速逐渐趋于理性,说明瑞幸的高速扩张也许快接近尾声,这个后面可以结合其他数据一起看。

2. 盈利情况

瑞幸咖啡Q1营业利润-0.65亿元,跟之前几个季度相差甚远,主要原因是9.9的价格战仍然还在持续以及门店扩张导致的运营开支增加。特别是与库迪咖啡的9.9价格战,谁也没想到居然大了一年多,还在持续,而且还没有一点停止的势头,而且现在星巴克也加入了进来,星巴克现在也开始推出“39.9两杯”、“49.9两杯”的促销。不过好在这个季度仅仅亏了不到一亿,目前瑞幸咖啡先通过密集开店占据市场份额,等开店速率缓下来后,运营支出会有比较大的改善,再次恢复盈利就没那么困难了。

3.费用情况

瑞幸咖啡Q1运营费用达63.43亿元,同比增长68.8%,主要是Q1瑞幸已经延续了较高的开店速度,Q1一个季度开了将近2342家店,门店数同比增长了98%。Q1各项成本及支出的增速均高于收入增速:

原材料的成本增长了67.8%;

房租和其他运营成本(包括员工工资)增长了105.6%;

折旧和摊销费用增长了139.2%;

销售和市场费用增长了63.4%;

一般和管理费用增长了54.2%;

门店预开业和其他费用增长了81.8%。

附瑞幸咖啡整体财务数据:

二、运营情况—门店数继续高速扩张,但或许快接近尾声?

1.门店数

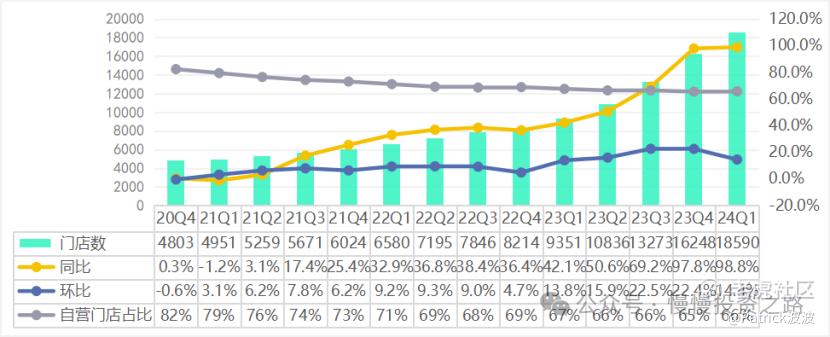

本季度瑞幸新开了2342家门店,同比增98.8%,环比增长了14.4%,国内仍然还在高速扩张中。目前瑞幸门店数已经达到18590家,而星巴克中国大概只有7093家门店,全球门店数也少于瑞幸(当然瑞幸门店一般比星巴克小,门店扩张更容易)。目前比较关心的是,这个开店速度何时会趋于正常水平,比如星巴克一个月大概在国内新开门店数是40家。

2. 自营门店同店销售额增长率

单店自营门店同店销售额增长率本季度为-20.3%,最近几年首次为负值。个人认为是两个原因,一个是门店数高速扩张导致,一个就是9块9促销活动进一步拉低了单价。这个数据个人觉得比较重要,门店增长率太低或者为负数,则侧面说明瑞幸国内门店数相对饱和了,所以从这个角度来看,瑞幸开店速度可能要放缓了,以及对门店进行优化。还有一个出路就是出海开店了,目前海外主要是新加坡,累计开了30家店,这个还处于萌芽期,需要时间观察。

3. 月平均交易客户数

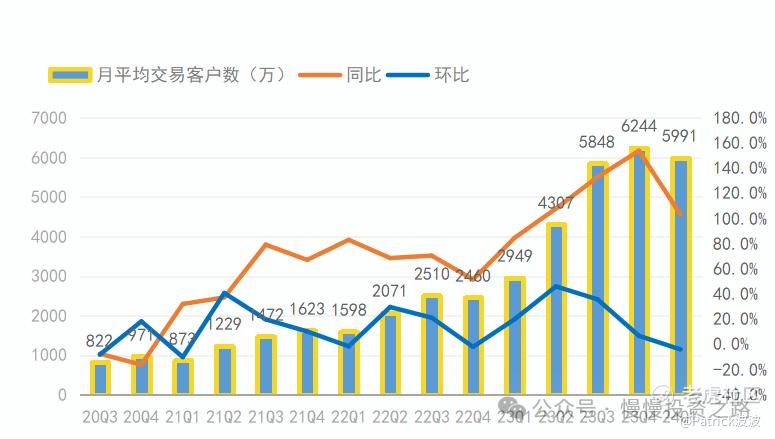

本季度月平均交易客户为5991万,同比增速达103%,但环比已经开始下滑4%。一方面是一季度春节期间,大家回家过年导致的消费减少,再就是也可能有库迪的因素影响,对于第二个原因,这个也是今后瑞幸不得不去面对的。

附瑞幸咖啡运营数据:

三、个人总结

1.财报前瑞幸股价就一路阴跌,表现明显不及其他中概股,个人觉得应该是市场预期到了一季度财报会不太好,而且这个其实是从去年四季度的财报就已经有苗头显现了。财报后当天瑞幸盘前确实是大跌7%,不过后面收红了,可能市场已经开始接受瑞幸目前还处于扩张中,所以牺牲了对利润的要求。

2.本人也持有瑞幸,之前买入主要逻辑是当时瑞幸在扩张中,还能做到一个季度10亿元的净利润,而且瑞幸通过各类营销活动已经完全扭转了之前的负面形象。之前我本来预计瑞幸可以做到全年30亿的净利润,但没想到9.9的价格战持续打了一年多而且到现在还没有停止,以至于利润下滑这么严重。现在个人比较关注的是瑞幸的扩张速度什么时候能降下来转变成门店效率的提升,以及价格战最终结局。

3.本季度瑞幸财报虽然不太好,但星巴克,Tims,库迪也都不是赢家,可以说没有赢家,竞争正在家具,瑞幸,库迪等新势力的入局,导致了咖啡这个行业没有以前那么轻松了,那只有在最后价格战中胜出的企业才能活得好,好比电动车可能不是个好行业,竞争太激烈,但理想还是可以从中脱颖而出。瑞幸等一批咖啡新势力,必然也会有一家会脱颖而出。

附瑞辛历史财报解读文章:

瑞幸2023年Q4季报解读—扩张加速,利润遭遇首个滑铁卢?

瑞幸2023年Q3季报解读—中国区咖啡一哥地位能否站稳?

瑞幸2023年Q2季报解读—首超星巴克中国,成为中国咖啡一哥

瑞幸2023年Q1季报解读—疫情退去,23年Q1赢得开门红

瑞幸2022年Q4季报解读—首次全年盈利,23年开启新的征程

精彩评论